迈威生物登陆港股,“A+H”双平台落子

发布时间:2026-04-28来源:同写意

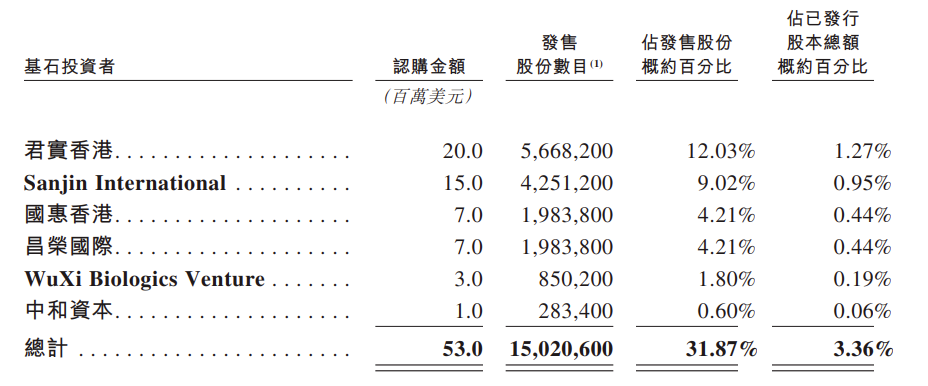

同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球转化—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。4月28日,迈威生物正式在港交所主板挂牌上市,开盘报28.3港元/股,较发售价27.64港元/股高开约2.4%,截至发稿成交活跃。公司成立于2017年,2022年1月登陆上交所科创板,本次发行后成为又一家“A+H”两地上市的国内创新药企。本次发行共发售逾4700万股H股,以发售价区间下限定价,所得款项净额约11.89亿港元,香港公开发售部分获市场高度关注,超额认购逾480倍。募资将重点投向核心ADC产品9MW2821的临床开发。上市首日,公司即同步调入港股通标的名单,A股投资者可通过港股通渠道参与交易。迈威生物已建立包含4款商业化产品及10款候选药物的梯度管线,覆盖ADC、TCE等热门肿瘤领域。随着H股平台正式启用,这家已具备“A+H”双重资本架构的创新药企,将如何借助双市场资源加速核心管线的商业化落地,成为市场持续关注的焦点。从公开认购情况看,市场对迈威生物的认可度相当可观。招股进入第二日(4月21日),综合券商数据已录得保证金超过40亿港元,超额认购超过27倍。这一热度背后,是2026年一季度港股IPO市场迎来的久违爆发。据悉,第一季度共有40家企业上市,募资总额达1101.63亿港元,规模位居全球资本市场首位,上市数量同比增长150%,融资总额暴涨490.08%。其中,半导体和生物医药等“硬科技”领域成为绝对主力。业内人士预测,2026年港股IPO市场生物医药企业集中上市、A+H股架构延续等趋势。迈威生物此次IPO佐证了这种观点。截至4月27日,港股IPO在审企业约494家,其中“A+H”公司132家、18A和18C公司合计80家,而迈威生物则同时占据“A+H”和“18A/18C”的双重身份。二级市场的热度同样值得关注。迈威生物此次引入君实香港、桂林三金旗下Sanjin International、山东国资委旗下国惠香港、昌荣国际、药明生物旗下WuXi Biologics Venture及中和资本等六家基石投资者,合计认购5300万美元。放眼更宽的时间维度,Wind数据显示,截至4月21日,2026年港股IPO基石认购金额已达574.35亿港元,较2025年同期暴增超过7倍。政策层面,港交所持续优化的上市制度,包括优化同股不同权上市制度、扩大保密提交范围、优化IPO定价与配售机制等,均为18A和18C公司提供了更便捷的上市通道。迈威生物本次IPO的募资用途高度聚焦,其中约56.8%将用于核心产品9MW2821的多适应症临床开发试验。9MW2821是一款靶向Nectin-4的ADC药物,这一靶点的全球标杆产品Padcev(维恩妥珠单抗)2025年全球销售额约25亿美元,在已上市的21款ADC药物中排名第二位。根据弗若斯特沙利文的预测,全球ADC药物市场规模到2030年将增长至662亿美元,赛道仍处于高速增长期。从竞争格局看,9MW2821在中国靶向Nectin-4 ADC领域表现突出,其在中国开发的用于治疗尿路上皮癌的所有同靶点ADC中进展最快,仅次于Padcev。同时,9MW2821也是全球首款进入宫颈癌关键III期试验阶段的靶向Nectin-4 ADC。目前在尿路上皮癌、宫颈癌、三阴性乳腺癌和食管癌四个适应症全面推进临床研究,四项III期关键性注册临床已全面铺开,累计入组超过2000例患者。在技术层面,9MW2821采用新一代定点偶联工艺技术、MMAE毒素以及均衡的DAR4设计。根据公司披露,其在尿路上皮癌方向,单药和一线联合治疗均计划于2026年下半年进行期中分析,并有望据此向CDE提交新药上市申请前会议。一旦顺利递交BLA,这将是国产Nectin-4 ADC迈出商业化的关键一步。核心产品之外,迈威生物还拥有覆盖单抗、融合蛋白、小分子药物的多元化管线组合,包括4款已商业化产品(迈利舒、迈卫健、迈粒生、君迈康)及10款候选药物。在ADC领域,公司还推进了靶向B7-H3的7MW3711和靶向CDH17的7MW4911,后者在结直肠癌、胃癌及胰腺癌等多个消化道肿瘤模型中已展现出令人鼓舞的临床前数据。去年底,7MW4911已启动I/II期临床研究,目前中美两地均已完成首例患者给药。此外,9MW3811作为全球首款进入病理性瘢痕临床阶段的IL-11靶向药物,此前已成功实现海外权益授权给谷歌系抗衰老公司Calico(获2500万美元首付款及最高5.71亿美元里程碑付款)。财务层面,迈威生物呈现出显著的增长态势。营收从2024年的约2亿元跃升至2025年的6.59亿元,同比增长超过200%,毛利率保持在84.8%至90.5%的极高水平。尽管研发费用高企,2024年和2025年分别达7.83亿元和9.77亿元,但净亏损已从10.47亿元收窄至9.72亿元,亏损拐点正在形成。截至2025年底,公司账面现金及现金等价物为15.26亿元,足以支持未来运营投入。2026年开年,港股创新药板块走出先抑后扬的结构性爆发行情,在政策扶持、创新成果落地与估值修复三重逻辑驱动下走出显著回暖。中国创新药一二级融资额2026年前两个月同比均有成倍增长,累积金额突破150亿元。板块正循环逐步形成,南下资金持续加仓,创新药资产在全球范围内重估。值得注意的是,港股生物医药板块的内部结构也在重塑。TOP10市值医疗健康企业的构成由传统的综合药企、CXO为主,向创新药概念企业转移。百济神州、信达生物、荣昌生物等一批以“A+H”为架构的创新药企已逐步建立起全球定价能力和市场认可度。然而,行业整体升温的同时,分化也在加剧。创新药投资已从早期赛道主题驱动的逻辑,转向以管线数据、BD能力和商业化确定性为核心的评价体系,资金正加速流向BD、商业化预期明确的标的。“A+H”之后,迈威生物将面临一系列关乎企业核心价值的必答题。9MW2821的上市时间表能否如期兑现。尿路上皮癌和宫颈癌III期临床的期中分析结果将是关键信号。若数据读出积极且能顺利递交BLA,9MW2821将有望成为继Padcev之后全球第二款上市的Nectin-4 ADC,且覆盖适应症更为广泛,其潜在天花板将大幅抬升。商业化能力能否支撑盈亏拐点的到来。目前迈威生物已拥有迈利舒等四款商业化产品,但营收的大幅增长主要依赖对外授权收入。实现真正的盈亏平衡,仍需靠核心产品上市后的销售收入来匹配高昂的研发投入。泰州基地已符合中国GMP和欧盟EMA GMP标准,ADC基地设有2条原液线和1条制剂线,产能储备已经就位。海外布局与License-out能否形成“第二增长曲线”。迈威生物已与Calico就IL-11靶向疗法达成独家许可协议,有望获得高达5.71亿美元的里程碑付款;多款在研产品已在美开展临床试验;以迈卫健、迈利舒为代表的商业化产品已与巴西、秘鲁、菲律宾等多个国家的领先制药公司签订商业化协议(拥有商业化许可)。海外市场能否贡献增量价值,将是其从中国Biotech向全球Bio Pharma进化的重要标尺。1、IPO盛宴下,公募基金掀起一场港股“基石抢夺战”;界面新闻

2、图解丨港股IPO在审企业约494家;格隆汇

3、2026年港股IPO的四大新趋势;证券时报网

4、迈威生物招股书

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库