五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库从免疫疗法看医保逻辑:患者想要的便捷,为何不是支付方的首选?(系列文章之三)

本篇文章是市场准入系列文章中的第三篇,其第一篇为《支付方会为 “用药便利” 买单吗?3 大案例深度解析 (系列文章之一)》;第二篇为《基于两种药物案例,分析医疗保健支付方对依从性与结果的回报差异(系列文章之二)》。

许多生物药最初以静脉注射 (IV) 疗法的形式上市,在医院或输液中心给药。之后,一些药物会推出可自行给药的皮下 (SC) 注射剂型。对患者而言,其吸引力显而易见:减少就诊次数、提高自主性以及改善整体体验。

但对支付方而言呢?支付方会仅仅因为 SC 剂型更便捷,就支持其溢价或准入吗?现实中的答案往往更加复杂,并且通常取决于为患者提供保障的保险类型和医疗计划。

原因在于,在美国,IV 和自行给药的 SC 药物通常分别归属于不同的医保福利体系,并采用不同的使用管理工具和政策。从 2025 年起,《通胀削减法案》 (Inflation Reduction Act) 将联邦医疗保险 (Medicare) 患者自行给药药物的自付费用上限设为每年 2,000 美元。而同样以 IV 方式给药的药物,对于网络内 A/B 部分服务(联邦医疗保险优势计划 [Medicare Advantage])的费用上限为 9,350 美元,而对于传统联邦医疗保险 (Traditional Medicare) 则完全没有上限。这对患者和医疗计划而言,可能意味着巨大的成本差异。

假设有一种疗法同时提供 IV 和 SC 两种选择,目录价格同为每年 60,000 美元,共同保险比例为 20%。对于 IV 给药,在患者达到免赔额后,Traditional Medicare 仅负责承担全年净费用的 80%,剩余 20% 由患者继续承担,且没有上限。对于 SC 给药,当患者自付费用超过 2,000 美元的上限时,联邦医疗保险将从 4 月(或更早)开始支付全部费用。[1]对于医疗计划而言,由于 SC 药物较早触及自付费用上限,其整体计划支出反而可能高于 IV 方案。

因此,在临床疗效等效的前提下,联邦医疗保险在经济层面上存在更偏向 IV 给药的激励:既能保证患者获得治疗,又有助于控制自身成本风险。早期证据表明,这种倾向见于用于治疗类风湿关节炎、克罗恩病和全身型重症肌无力等疾病的专科免疫疗法,这些疾病的患者通常有很大一部分是联邦医疗保险患者。

覆盖数据揭示了哪些关键信息

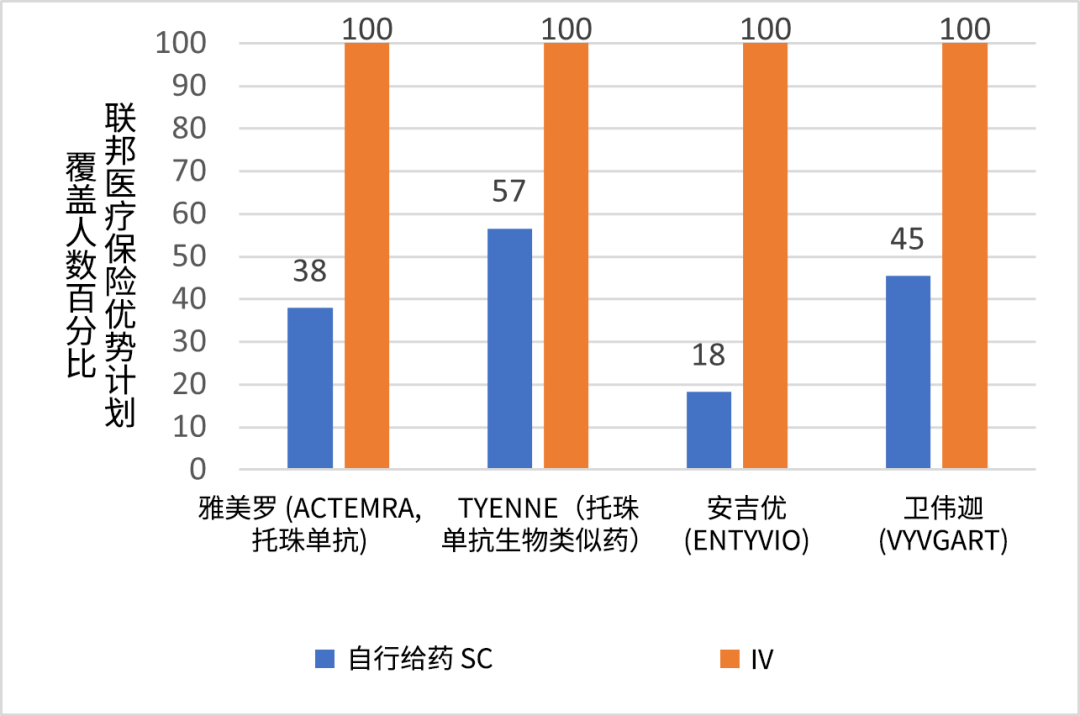

查看联邦医疗保险优势计划对这些免疫疗法(图 1)的覆盖情况,可以发现一个清晰的模式:IV 剂型在准入方面具有显著优势。SC 版本与其对应的 IV 剂型具有相同的疗效和安全性,[2]但大多数联邦医疗保险优势计划却限制或排除了 SC 药物的准入。在排名前 10 的联邦医疗保险优势计划中,只有 1 家 (Kaiser Permanente Senior Advantage) 覆盖了图 1 中列出的所有四种 SC 剂型。

图 1:联邦医疗保险优势计划对部分免疫疗法的覆盖情况(2025 年 10 月)[3]

不出所料,皮下注射生物类似药 TYENNE SC 的覆盖率高于原研药 ACTEMRA SC。然而,在排名前 10 的联邦医疗保险优势计划中,有 4 家排除了生物类似药 TYENNE SC,但却纳入了目录价格高出许多的 ACTEMRA IV。在自行给药药物设置 2,000 美元的自付费用上限的背景下,当两种给药方式都能带来等效结果时,医疗计划最终为 SC 药物准入支付的费用可能高于 IV 给药。

当覆盖范围仅限于自行给药的药物时,例如在联邦医疗保险处方药计划 (Medicare Prescription Drug Plans) 下,皮下给药剂型的覆盖率往往较低。这反映了福利设计的差异,即覆盖责任可能分散在不同计划中,而临床可比的静脉给药选项在医疗福利下仍然可用。

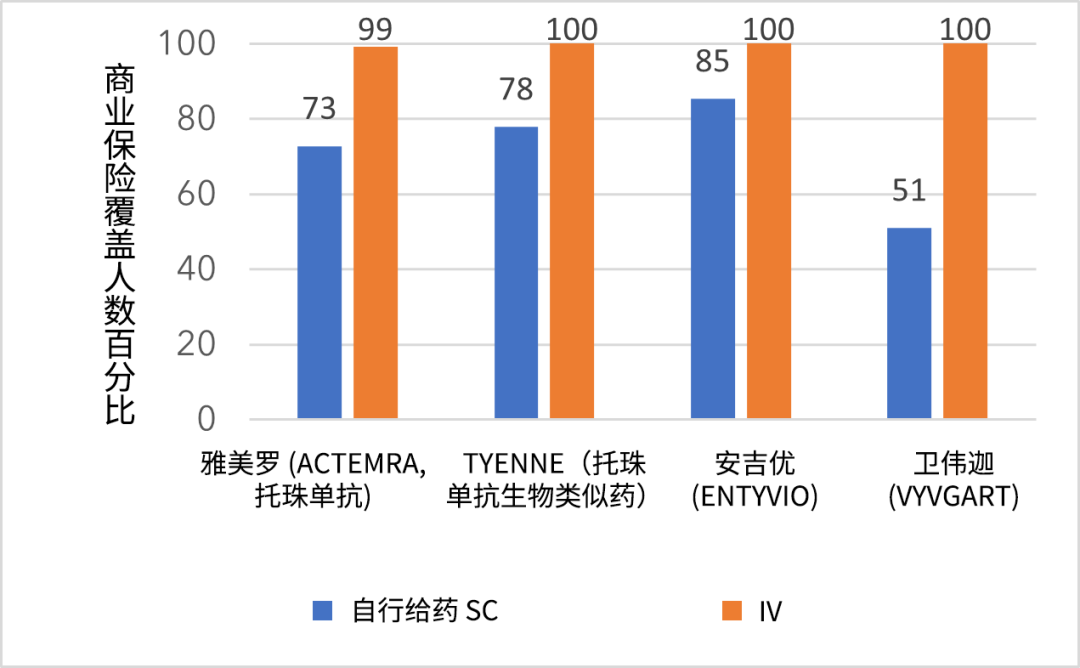

相比之下,商业健康保险计划在 IV 和 SC 剂型之间的覆盖差距较小(图 2)。为何会有这种差异?许多商业计划的年度自付费用上限更高,从而降低了 SC 疗法对计划整体支出的影响。此外,还有可能通过生产商赞助的患者财务支持项目来分担成本。对于商业计划而言,提供 SC 药物准入并不存在同样的成本激励以限制覆盖。

图 2:商业健康保险计划对特定免疫疗法的覆盖情况 [3]

仍然存在一些政策层面的限制

联邦医疗保险 D 部分或联邦医疗保险优势计划存在局限性,导致自行给药剂型处于劣势。相关立法要求所有联邦医疗保险优势计划必须“实质性地”覆盖肿瘤药物。而免疫药物则不享有类似的“受保护类别”。

综上所述,数据揭示了一个微妙的现实:便捷性并不会自动转化为支付方的支持。医疗计划的类型、患者成本分担的结构以及药物报销所依据的福利项目都起着至关重要的作用。联邦医疗保险计划可能更倾向于 IV 给药,并非因为 SC 的效果较差,而是因为根据新的自付费用规则,SC 可能会给计划带来更高的成本。

关键要点

便捷性有其价值——但并非总能获得支付方的认可。SC 剂型减轻了患者负担,在联邦医疗保险规则下,可能会增加计划的成本。

保险类型至关重要。联邦医疗保险计划更可能倾向于 IV 药物的准入,而商业保险计划在 IV 与 SC 剂型之间表现出的覆盖差距相对更小。

成本结构驱动决策。自付费用上限、福利设计和净价透明度影响着哪些剂型能获得优先覆盖。

科睿唯安经验丰富的市场准入和定价专家可以帮助您分析、优化和定制策略,以实现商业成功的最大化。通过 Lulice.zhao@Clarivate.com 邮箱联系我们,了解更多信息。

本文由商业咨询总监 Moira Ringo 和商业咨询高级顾问 Leyla Jiang 撰写

参考文献

[1] 仅为例证,不代表所有情况。假设患者在该年度没有其他药房开支,并且生产商向支付方提供的任何折扣都适用于患者的财务贡献部分。

[2] 请参阅各疗法的处方信息摘要

[3] DRG Fingertip Formulary

产品推介

Fingertip 美国处方 &

医疗保险整体解决方案

为当今医疗健康环境提供了一个企业级市场准入平台,其中包含丰富、全面的数据视图,可协助企业分析和应对市场准入障碍。

产品咨询:

Lulice.zhao@Clarivate.com

+86 21 2026 8063

推荐阅读

关于科睿唯安

科睿唯安是全球领先的信息服务商。我们提供丰富的数据、洞见、工作流解决方案和专业服务,涵盖学术研究和政府机构,知识产权、生命科学与健康各个领域。如需了解更多信息,请访问www.clarivate.com.cn

敬请关注

科睿唯安生命科学与制药微信公众号

“科睿唯安生命科学与制药”微信公众号与本文作者对本文的全部内容以及可能附带的全部资料拥有全部知识产权,并受法律保护。网络转载请注明作者及内容来源。

商业合作请联系:

lulice.zhao@clarivate.com

+86 21 2026 8063