五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库第十二批集采瞄准21个品种!市场跌破950亿,超60亿爆款遭“疯抢”,石四药、苑东备战

精彩内容

21个心脑血管系统药物过评企业较多且市场达到一定规模,有哪些会纳入第十二批国采?作为纳入化药国采品种数排名第二的治疗大类,心脑血管系统化药近年来在中国公立医疗机构终端的销售额持续下滑,2025年不足950亿元。产品TOP20中,超66亿明星药领跑,4大品种逆势涨逾30%;69个心脑血管系统药物已纳入国采,销售规模“蒸发”超300亿元。

市场3连跌!4大品种逆势涨逾30%

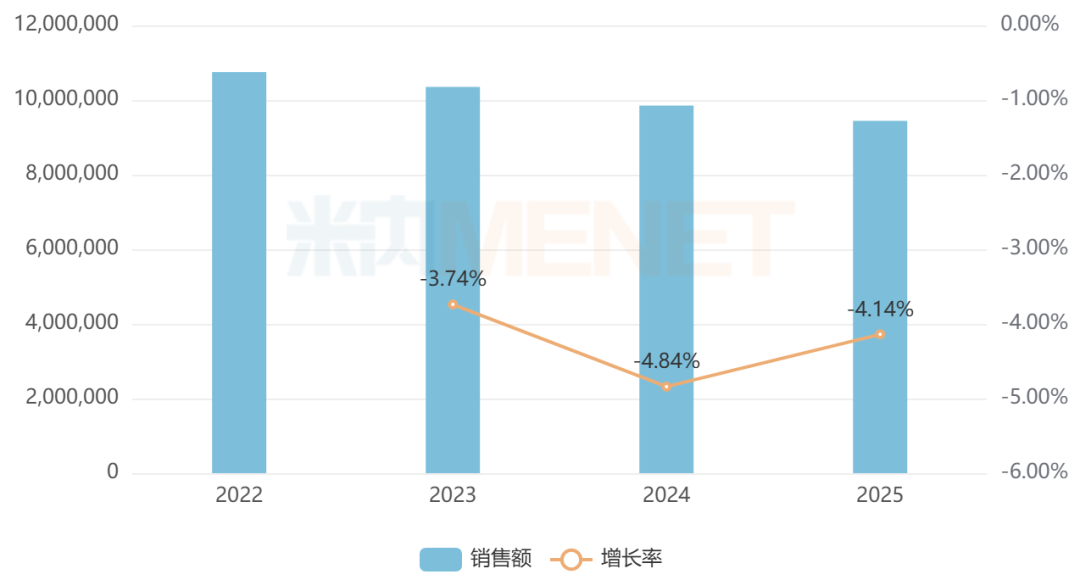

米内网数据显示,近年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端心脑血管系统化药销售额持续下滑,2024年跌破1000亿元,2025年不足950亿元,为2015年以来最低。

近年来中国公立医疗机构终端心脑血管系统化药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

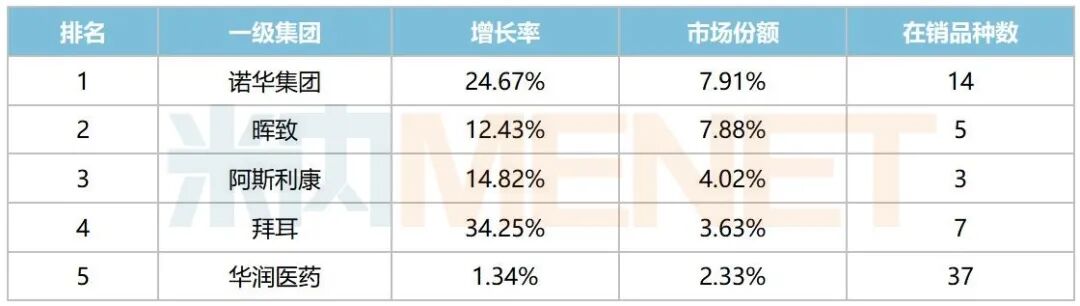

一级集团TOP10中,“一哥”易主,诺华顶替晖致拿下榜首,阿斯利康稳居第三,拜耳、华润医药排位第四、第五,均较2024年提升3个位次;从销售额增速看,拜耳、信立泰均涨超30%,其中信立泰首次跻身TOP10集团。

2025年中国公立医疗机构终端心脑血管系统化药TOP5一级集团

来源:米内网中国公立医疗机构药品终端竞争格局

产品TOP20中,阿托伐他汀钙片以超66亿元稳居榜首,晖致独占市场份额超七成;沙库巴曲缬沙坦钠片以超63亿元紧接在后,该药暂未纳入国采;硝苯地平控释片以超35亿元排位第三,拜耳独占“半壁江山”。

2025年中国公立医疗机构终端心脑血管系统化药TOP20产品

来源:米内网综合数据库

20个产品中,有14个已被纳入国采,个别品种经执行后,仿制药抢占市场,如4+7及扩围集采品种厄贝沙坦片、厄贝沙坦氢氯噻嗪片及第四批集采品种缬沙坦氢氯噻嗪片,目前分别由华海药业、南京正大天晴、华润赛科占据TOP1市场份额。

此外,1个产品已满足国采入围门槛但暂未纳入,为沙库巴曲缬沙坦钠片,目前已有30余家企业过评或视同过评;4个产品暂无企业过评,包括阿利沙坦酯片1款国产1类新药。

从销售额增长情况看,12个产品涨逾10%,非奈利酮片以131.02%的增速领跑,沙库巴曲缬沙坦钠片以45.41%的增速紧接其后,依折麦布片、环磷腺苷葡胺注射液均涨超30%,瑞舒伐他汀钙片、阿利沙坦酯片均涨超20%等。

值得一提的是,缬沙坦氢氯噻嗪片、尼可地尔片自2014年以来已实现“12连涨”。

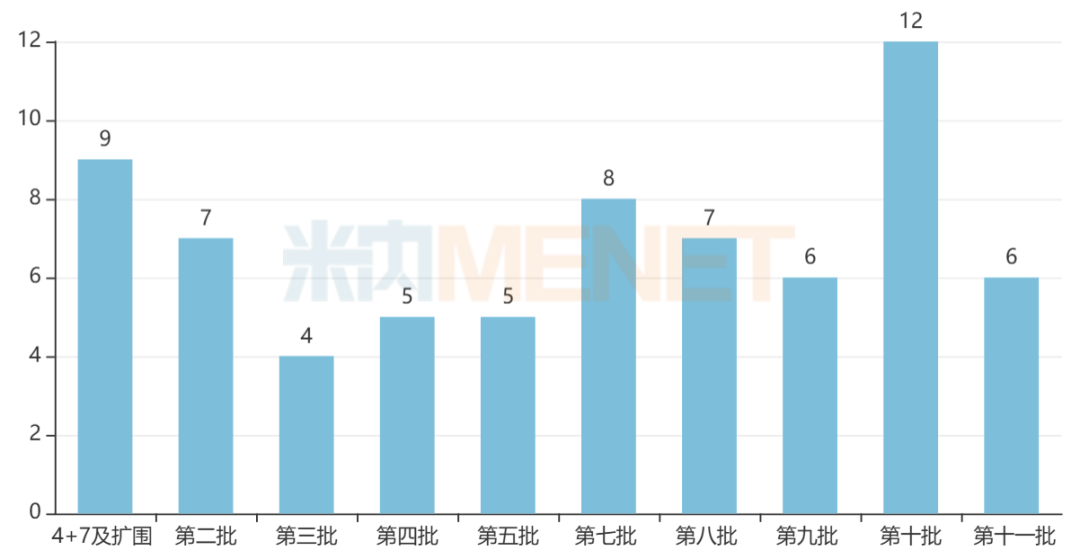

69个品种纳入国采!超300亿市场“蒸发”

在国家已开展的十批十一轮化药集采中,心脑血管系统化药分别有9个、7个、4个、5个、5个、8个、7个、6个、12个、6个品种被纳入其中,合计69个品种(以通用名计),是纳入化药国采品种数排名第二的治疗大类。

已纳入国采的心脑血管系统化药(单位:个)

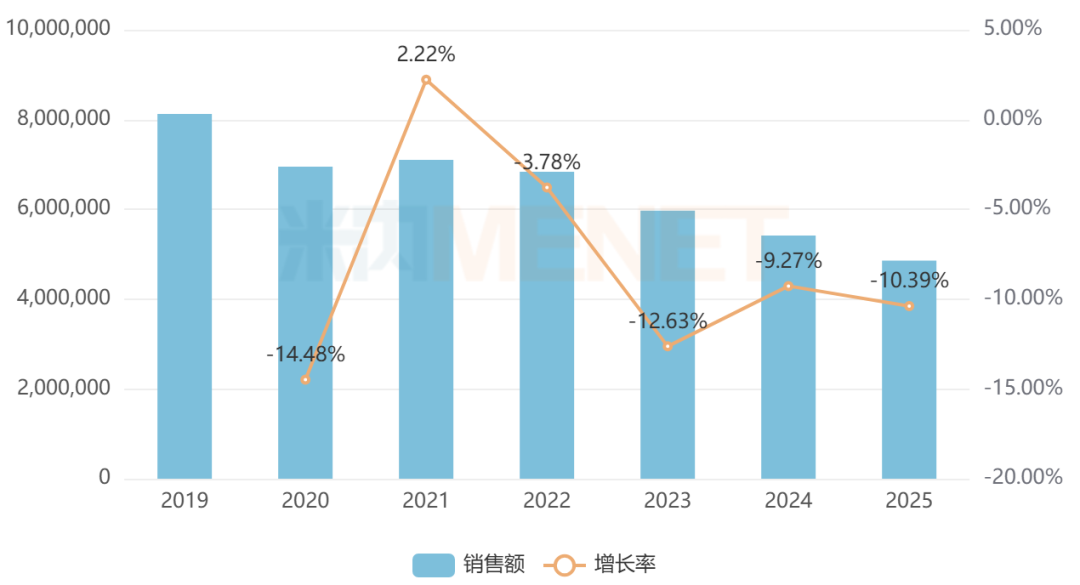

2019年至今,已纳入国采的心脑血管系统化药销售额已“蒸发”超300亿元。

米内网数据显示,2019年中国公立医疗机构终端已国采的心脑血管系统化药销售额合计超过800亿元,2020年下滑14.48%,2021年略微回升,此后持续下挫,2025年仅剩不足500亿元的销售规模。

已国采的心脑血管系统化药近年来销售额情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

69个心脑血管系统化药涉及4个治疗亚类,其中高血压用药占比最大,超过55%,同时也是销售规模受影响最大的亚类;心脏病治疗用药在纳入数量上排位第二,但血脂调节剂大品种数量更多。

4+7及扩围集采品种厄贝沙坦口服常释剂型2018年在中国公立医疗机构终端达到超38亿元的销售峰值,2020年下滑超60%,2025年销售额约达11亿元。

第七批集采品种硝苯地平控释剂型2021年达到超66亿元的销售峰值,2024年下滑至不足31亿元,2025年回暖至约35亿元。

部分已国采的高血压用药销售额变化情况

来源:米内网综合数据库

4+7及扩围集采品种阿托伐他汀口服常释剂型2018年在中国公立医疗机构终端达到超137亿元的销售峰值,2020年下滑至不足60亿元,2025年回暖至约68亿元。

第二批集采品种辛伐他汀口服常释剂型2019年销售额超过17亿元,2020年至今持续下跌,2025年销售额不足2亿元。

部分已国采的血脂调节剂销售额变化情况

来源:米内网综合数据库

国采盯上21个品种,超60亿爆款遭“疯抢”

截至4月27日,国内有197个心脑血管系统药物已有企业过评或视同过评。

28个品种火热,过评企业数均达20家及以上,其中苯磺酸氨氯地平片以67家企业领跑,己酮可可碱注射液以43家企业紧接其后,注射用尼可地尔以41家企业位列第三。

上海医药、石四药、华润医药、华海药业、新和成、远大健康、倍特药业、复星医药、鲁南制药、齐鲁制药、新华制药、扬子江药业等10余家集团过评品种数均达20个及以上,其中上海医药、石四药以37个品种并列领跑。

日前,国家医保局公布《通过一致性评价企业数较多且尚未纳入国家组织集采的药品》,21个心脑血管系统药物在列,包括15个高血压用药、3个心脏病治疗用药、2个脑血管治疗用药、1个血脂调节剂。

过评企业数较多且暂未纳入国采的心脑血管系统化药

注:销售额低于2亿元用*代替

来源:米内网综合数据库

从截至2025年11月(国家医保局公布)与截至2026年4月27日(米内网数据库)两个时间节点的企业数量看,21个品种中有14个新增过评企业,其中尼卡地平注射剂新增17家,布美他尼注射剂新增16家,培哚普利氨氯地平(Ⅲ)口服常释剂型新增6家等。

从市场规模看,21个品种2025年在中国公立医疗机构终端的销售额合计超过150亿元。其中,沙库巴曲缬沙坦口服常释剂型以超60亿元领跑,目前已有33家企业符合申报资格;倍他司汀口服常释剂型以超14亿元紧接其后,目前仅有10家企业符合申报资格;氨氯地平贝那普利口服常释剂型销售额超过10亿元,目前仅有11家企业符合申报资格。

从企业看,石四药以9个过评品种领跑,复星医药、力生制药、浙江高跖医药均有5个过评品种在列,成都苑东生物、广州安信生命科技、华夏生生、正大制药均有4个过评品种在列等。

资料来源:米内网数据库、国家医保局等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至4月27日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。

投稿及报料请发邮件到872470254@qq.com

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092

【分享、点赞、在看】点一点不失联哦

【分享、点赞、在看】点一点不失联哦