五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库智飞生物2025年:亏损147亿,创医药圈之最。

2026年4月27日,智飞生物交出了一份让整个医药圈沉默的财报。全年营收89.58亿,亏损147.23亿。147亿,什么概念?它卖一年疫苗的钱都不够填这个窟窿。A股医药史上亏损天花板,就这么被一个曾经最赚钱的“疫苗一哥”亲手捅破了。

而这一切的祸根,埋在2023年。

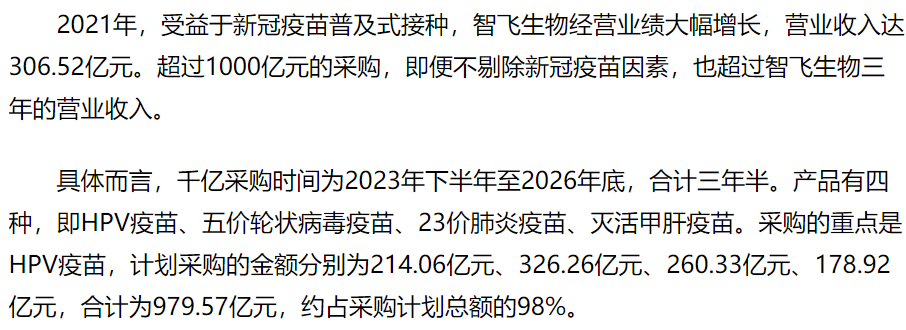

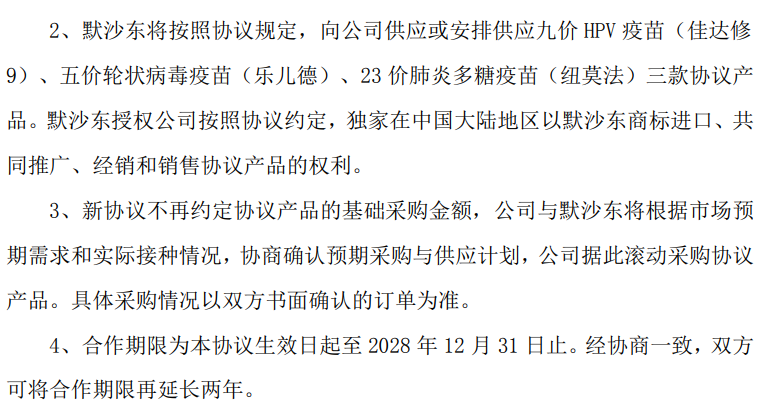

那一年,智飞生物跟默沙东签了一份三年期、总额超千亿的采购协议。三年,1000亿。

消息出来的时候,资本圈一片叫好:锁定了货源,锁定了未来。智飞生物股价应声上涨。那时候,没人觉得它脑子进水。

所有人都觉得,这是王者的续命符。可谁能想到,这份续命符,其实是催命符。

千亿豪赌:把未来押在一针HPV上

智飞生物的商业模式,简单到令人发指:替默沙东卖HPV疫苗。它不研发、不生产,只负责在中国把货铺出去。过去十年,这套模式让它赚得盆满钵满。

2023年营收高达529亿,利润惊人。于是,它膨胀了。默沙东说,未来三年,你要买够1000亿的货。智飞想都没想,签了。

它算了一笔账:中国还有几亿适龄女性没打九价,市场空间巨大。一针难求的盛况,怎么可能突然消失?

但它忘了三件事。

第一,国产疫苗不是吃素的。2024年国产九价上市申请一受理,默沙东的独占红利瞬间归零。第二,市场不是无限大的。该打的打完了,剩下的对价格敏感,宁愿等国产降价。第三,疫苗的公信力严重下滑。新冠疫情期间的疫苗事件,让公众已经对“疫苗”这个防御产品的信任大打折扣。

库存压顶:卖不掉的货,就是定时炸弹

2025年的智飞,仓库里堆满了HPV疫苗。保质期一到,就是一堆废纸。与此同时,应收账款高达128亿,一年以上账龄占比从24%飙升到45%。医院回款越来越慢,下游客户拖不起,智飞自己更拖不起。

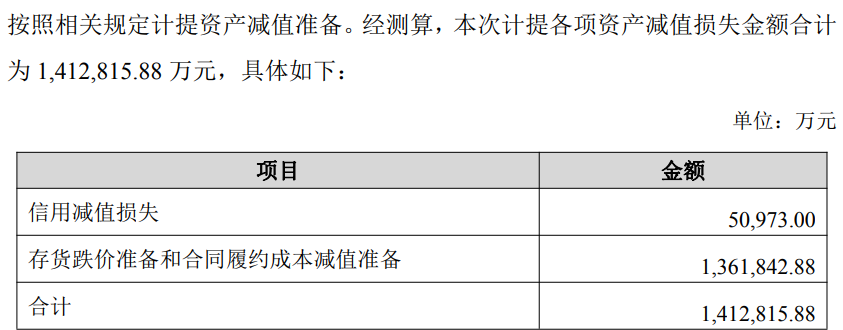

于是,2025年年报里,智飞一口气计提了133.96亿的存货跌价准备,再加几十亿的坏账。

141亿的资产减值,占亏损总额的96%。这把刀,砍的不是利润,是它过去十年靠代理模式攒下的全部家底。

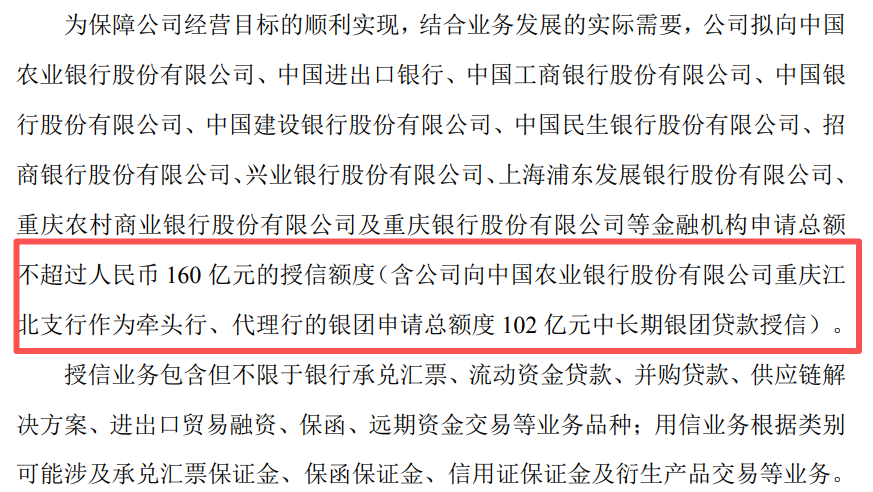

更讽刺的是什么?一边亏147亿,一边还向银团申请了超100亿的借款。为什么?因为活不下去了,得借钱续命。库存要资金周转,工资要发,研发要投入。它还在赌,赌自己能撑到国产疫苗市场回暖的那一天。

但这一次,没有人敢跟着赌了。财报发布当天,股价平盘收盘。不是市场看好,是傻子都已经跑光了。

谁在为147亿买单?

第一层,二级市场的股民。2025年全年,智飞股价跌去60%,市值缩水到不足400亿。那些在2023年追高买入的散户,现在可能连账户都不想打开。

第二层,银行。短期借款103亿,资产负债率逼近50%。银行不是傻子,它敢借钱,是因为智飞手里还有那张“与默沙东谈判调整采购义务”的底牌。

2026年4月,双方达成协议,取消了原协议中的刚性保底采购,改为按市场需求动态采购。

这是智飞最后一条命,银行赌的就是这一口气。

第三层,全国医保和患者。库存积压、低价倾销、渠道内卷,最终都会反映在终端的供给效率和价格波动上。你以为是药企在亏钱,其实是整个行业在为过去的疯狂买单。

写在最后

《定价制胜》里有一句话:“当你的护城河是别人的品牌时,涨潮的时候你在游泳,退潮的时候你在裸奔。”智飞的故事,是所有“代理商模式”企业共同的宿命。

你没有核心技术,没有定价权,没有库存调节权。你唯一的价值,就是帮别人在中国卖货。当市场风向一变,你就是那个被抛弃的“成本中心”。当你把所有鸡蛋放在别人的篮子里,你连抱怨篮子破了的资格都没有。

《企业风险管理》里讲过一个概念:过度依赖单一供应商和单一产品,是最高级别的风险敞口。智飞的敞口有多大?代理产品收入占总营收八成以上,HPV疫苗占代理收入九成以上。这种结构,一旦上游断供或下游萎缩,整个公司就会瞬间坍塌。

147亿的亏空,是一次性出清,还是“不得不认”?答案很残酷:它花了十年时间证明代理模式能赚钱,然后用两年时间证明代理模式有多脆弱。聪明人从中看到的是:不要把自己的命运,交给任何人。

你花点钱多买几本书,能让你看懂资产负债表背后的那层意思:那些曾经让你狂赚的,终有一天会让你狂赔。 不是运气不好,是你太相信运气了。