五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库83亿营收、海外收入占53%!迈瑞一季报的几个关键信号

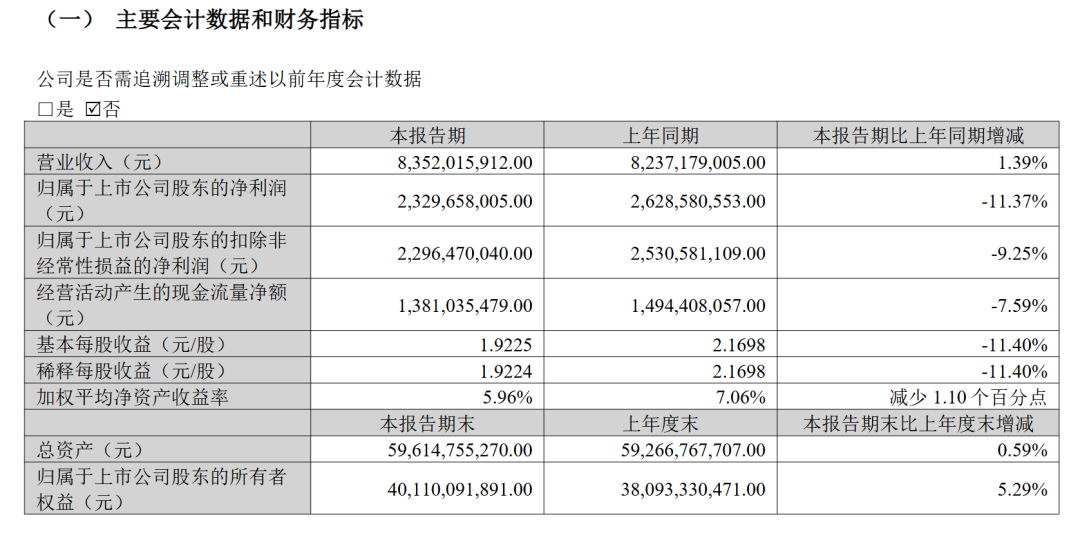

2026年4月29日,迈瑞医疗发布2026年一季度报告。公司实现营业收入83.52亿元,同比增长1.39%;归母净利润23.30亿元,同比下降11.37%;扣非归母净利润22.96亿元,同比下降9.25%。按汇率中性口径计算,一季度收入同比增长2.55%。

这份财报延续了过去几个季度的经营特征:海外市场保持较快增长,国内市场仍处在恢复阶段,体外诊断与新兴业务承担更多增长任务,利润端受到汇率、税费及持续投入等因素影响。

对于当前的医疗设备行业而言,迈瑞的季度变化,也提供了一个观察龙头公司如何穿越周期的样本。

2026Q1公司主要会计数据和财务指标

# 海外业务继续增长,收入占比首次稳定过半

一季度,迈瑞国际业务实现收入44.49亿元,同比增长15.70%,占整体营收比重达到53%。按美元口径计算,国际业务同比增长20%。

从区域表现看:

发展中国家收入同比增长15%,按美元口径增长19% 欧洲市场收入同比增长超过25%

海外收入占比提升至53%,意味着公司收入结构进一步多元化。对于医疗设备企业而言,不同区域市场的周期并不完全同步,全球化布局能够提升经营稳定性,也有助于平滑单一市场波动。

欧洲市场持续增长,也反映出迈瑞在高标准市场的渠道建设、品牌认知和客户突破正在逐步兑现。

公司在财报中表示,随着海外本地化布局持续推进,以及高端客户群拓展深入,国际业务2026年全年有望延续较快增长,收入占比有望进一步提升。

# 国内业务仍在修复,采购节奏尚未完全恢复

一季度,迈瑞国内业务实现收入39.03亿元,同比下降11.13%。

公司在财报中提到,当前医疗机构普遍面临经营承压、采购预算收紧,医疗设备行业整体仍处于弱复苏周期。

这一变化主要反映在设备采购端。医院采购需求仍然存在,但预算释放节奏偏慢,大型设备更新项目恢复速度相对温和,行业整体仍在调整过程中。

从企业经营角度看,国内市场阶段性承压并不罕见。行业处在调整期时,产品结构、客户覆盖能力和份额变化,往往比单季增速更能体现企业位置。

迈瑞预计,2026年国内业务有望恢复正增长,2027年及以后进入稳健高质量增长阶段。

# 国内收入结构持续变化,高频业务占比提升

虽然国内市场整体仍在修复,但收入结构正在持续调整。

公司披露:

国内体外诊断业务收入已占国内收入的一半 国内新兴业务收入占国内收入比例达到23% 体外诊断与新兴业务合计占国内收入七成以上

这部分业务具备较高频次和较强连续性,受单次大型采购项目波动的影响相对较小。

从行业发展阶段来看,医疗设备企业收入结构从单次设备采购向设备+试剂+耗材+服务延伸,是成熟企业常见路径。迈瑞国内业务的变化,也体现出这一趋势正在加快。

# 四大业务板块:体外诊断稳健增长,新兴业务增速领先

1. 体外诊断:31.93亿元,市场份额继续提升

体外诊断业务一季度实现收入31.93亿元,同比增长4.96%,占公司整体收入比重提升至38%,是当前迈瑞最大的收入板块。

其中:

国际体外诊断业务增长超过20% 国际免疫业务增长超过30% 国内免疫业务和凝血业务增长约10%

市场份额方面,公司披露,免疫、生化、凝血三大核心业务平均市占率已从2025年中期的10%,提升至2025年底的12%,并在2026年一季度进一步提升至13%。

行业调整阶段,头部企业凭借渠道、产品组合和服务能力扩大份额,是近年体外诊断市场的重要特征。

2. 新兴业务:13.98亿元,同比增长18.22%

新兴业务实现收入13.98亿元,同比增长18.22%,占总营收比重达到17%。

具体包括:

微创外科高值耗材(超声刀、腔镜吻合器)开始放量 微创介入业务同比增长25% 动物医疗业务实现双位数增长

新兴业务的持续增长,反映出迈瑞产品边界正在扩大。对于综合型医疗器械企业而言,新业务成熟度提升后,能够形成新的收入来源,也能增强整体抗周期能力。

3. 生命信息与支持:22.64亿元,海外占比提升至79%

生命信息与支持业务实现收入22.64亿元,同比下降5.86%。

其中,国际生命信息与支持业务同比增长15%,国际收入占该板块整体收入比重提升至79%。

该板块在国内市场已具备较高基础,海外市场仍存在持续拓展空间。监护、麻醉、呼吸等产品经过多年全球布局后,正在进入更稳定的释放阶段。

4. 医学影像:13.96亿元,海外超声保持增长

医学影像业务实现收入13.96亿元,同比下降11.83%。

其中:

国际超声业务增长超过10% 国际收入占该板块比重提升至67%

影像板块当前仍受到国内采购节奏影响,海外超声业务则保持增长。对国产影像企业而言,海外高端市场的拓展深度,将持续影响长期成长空间。

# 利润端承压,研发投入保持高位

一季度,公司归母净利润23.30亿元,同比下降11.37%;扣非归母净利润同比下降9.25%。

公司同时披露:

剔除汇兑损益和所得税费用影响后,净利润同比下降4.88% 剔除相关影响后,扣非净利润同比下降2.49%

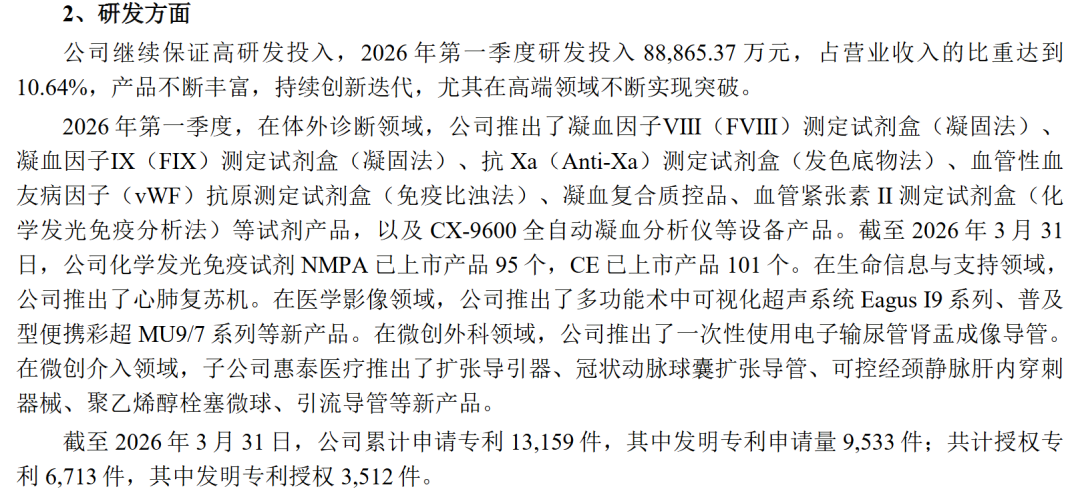

利润波动之外,公司仍保持较高研发投入。

2026年一季度研发投入8.89亿元,占营业收入比例达到10.64%。

对于处在全球扩张和新品拓展阶段的企业而言,研发投入、市场投入与短期利润表现往往同步存在,需要放在更长周期中观察。

# 新品推进:覆盖诊断、影像、外科与介入

报告期内,公司推出多项新产品。

体外诊断领域

CX-9600全自动凝血分析仪 凝血因子Ⅷ/Ⅸ测定试剂盒 抗Xa测定试剂盒 血管性血友病因子抗原测定试剂盒 血管紧张素Ⅱ测定试剂盒

医学影像领域

多功能术中可视化超声系统 Eagus I9 系列 普及型便携彩超 MU9/7 系列

生命信息领域

心肺复苏机

微创外科领域

一次性使用电子输尿管肾盂成像导管

微创介入领域(惠泰医疗)

冠状动脉球囊扩张导管 聚乙烯醇栓塞微球 引流导管等

截至2026年3月31日,公司累计申请专利13,159件,其中发明专利9,533件;累计授权专利6,713件,其中发明专利3,512件。

# 思宇观察:龙头公司的竞争,正在进入结构能力阶段

迈瑞一季度的数据,呈现出当前行业几个清晰趋势:

国内医疗设备市场仍在恢复过程中 海外市场成为龙头企业的重要增长来源 高值耗材与新业务开始贡献新增量 成熟板块的集中度继续向头部企业提升 全球化布局、产品宽度与持续研发投入的重要性持续上升

过去行业关注迈瑞,常常聚焦国产替代与规模增长。当前阶段,市场竞争的核心变量正在发生变化:谁能建立全球销售能力,谁能持续扩展产品组合,谁能在周期波动中保持投入节奏。

这类结构能力,往往决定下一阶段行业格局。

重点企业与机构

▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰