五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库阿斯利康的战略转型:一场关乎生死的自我革命

在全球制药行业的的历史长河中,企业的兴衰往往与“专利悬崖”这一周期性梦魇紧密相连。当重磅药物的专利保护到期,仿制药如潮水般涌入,销售额断崖式下跌,是许多跨国药企难以逃脱的宿命。然而,有一家公司却上演了一出绝地反击的经典戏码——它不仅成功穿越了最严峻的专利悬崖,更借此契机完成了从传统制药巨头到创新驱动型生物制药领导者的华丽蜕变。这家公司就是阿斯利康(AstraZeneca)。其从2012年前后的至暗时刻,到如今重焕生机、雄心勃勃的历程,并非简单的运气使然,而是一场涉及研发、销售、资产结构乃至企业文化的、全方位且充满阵痛的战略转型。这场转型,堪称制药行业应对创新危机与市场变革的教科书级案例。

一、 合并的蜜月与危机的伏笔:辉煌下的脆弱根基

阿斯利康的故事始于一场“弱弱联合”。1999年,面临创新乏力、产品管线青黄不接的瑞典阿斯特拉(Astra)与英国捷利康(Zeneca)合并,旨在通过资源整合抵御风险。合并初期,协同效应显著。公司成功推出了消化领域王牌药物洛赛克(奥美拉唑)的迭代产品耐信(艾司奥美拉唑),并初步构建了消化、中枢神经、抗肿瘤、心血管、呼吸和抗感染六大产品矩阵。在1999年至2009年的十年间,公司总营收从183亿美元稳步增长至328亿美元,净利润也从13亿美元攀升至75亿美元,呈现出一派繁荣景象。

然而,这份繁荣之下,危机早已深埋。阿斯利康的增长严重依赖少数几个“现金牛”产品,如消化领域的奥美拉唑/艾司奥美拉唑、中枢神经的喹硫平、抗肿瘤的阿那曲唑和心血管的诸多老药。这些产品大多诞生于上世纪八九十年代,专利到期日近在眼前。公司的研发引擎却未能及时产出足够分量的后续产品,管线呈现明显的“青黄不接”。2012年的产品组合清晰地揭示了这一窘境:几大核心管线中,充斥着“面临专利悬崖”或“专利已失效”的“夕阳产品”,而真正有潜力的“朝阳性”新药寥寥无几。例如,当时的心血管管线虽销售额超百亿美元,但大部分产品专利即将到期;呼吸管线的主力产品也面临同样困境。这种“吃老本”的模式,使得阿斯利康犹如坐在一座即将喷发的火山口上,表面的增长数字无法掩盖内在创新动力的枯竭。

二、 至暗时刻:专利悬崖下的生存危机与辉瑞的“羞辱性”收购

2010年之后,预言中的“专利悬崖”如期而至,且来势汹汹。奥美拉唑、艾司奥美拉唑、喹硫平、阿那曲唑等核心产品的专利保护陆续到期,仿制药的竞争导致这些昔日王牌的收入断崖式下滑。公司的总营收从2011年的336亿美元高点,一路下滑至2017年的225亿美元,几乎回到了2004年的水平。净利润更是剧烈波动,从2011年的100亿美元暴跌至2014年的12亿美元。

资本市场用脚投票,阿斯利康的股价一蹶不振。公司的脆弱引来了掠食者的目光。2014年,全球最大制药公司辉瑞(Pfizer)先后两次提出收购要约。然而,令所有阿斯利康人倍感屈辱的是,辉瑞的报价(最终约为1170亿美元)不仅远低于管理层的心理价位,甚至不及当时规模小得多的专科药公司艾尔建(Allergan)的估值。这被外界普遍解读为对阿斯利康这家百年老店创新能力和未来潜力的严重低估。是接受被收购的命运,沦为巨头的一部分而失去独立品牌?还是背水一战,开启一场前途未卜的自我革命?阿斯利康站在了生死存亡的十字路口。

三、 战略抉择:新领导层的豪赌与全面转型蓝图

2012年10月,原罗氏首席运营官帕斯卡尔·索里奥特(Pascal Soriot)临危受命,出任阿斯利康CEO。与他一同肩负起拯救重任的,还有研发副总裁梅内拉斯·潘加洛斯(Mene Pangalos)。索里奥特做出了一个大胆而坚定的选择:拒绝辉瑞,独立发展。他公开立下“军令状”——要在接下来的十年内,让公司的销售额翻一番。这并非空洞的口号,随之而来的是一套涵盖研发、销售、资产运营等多个维度的系统性转型战略:

扭转收入下滑:通过强化销售和生命周期管理,最大化现有产品价值,为转型争取时间——大幅提升营销投入,将平均市场&一般管理费投入强度从2008~2012年的34.2%提升至2013~2017年的50.2%,以在专利悬崖效应不显著的区域市场增加销售资源来最大化产品的价值。

重塑研发引擎:大幅增加研发投入,平均研发投入强度从2008~2012年的16.4%提升至2013~2017年的25.5%,以加速二期临床管线,扩充三期管线,提升生物药潜力,从根本上解决创新乏力问题。

优化产品结构:持续推出高价值的专科药(Specialty Care),以平衡并最终超越对普药(Primary Care)的历史依赖。

重建科学领导力:通过全球科学集群和创新研发平台,以差异化的科学定位重塑公司形象。

简化业务与提升效率:剥离非核心资产,聚焦主业,建立支持长期成功的文化。

积极的外部拓展:通过商务合作、授权引进(License-in)和战略性收购(M&A),快速填补管线空缺,强化核心领域。

这套战略的核心思想是:从“泛而弱”转向“精而强”,从“销售驱动”转向“创新引领”,从“内部缓慢研发”转向“内外结合的双轮驱动”。

四、 转型策略一:研发体系的“刮骨疗毒”——“5R框架”与文化革命

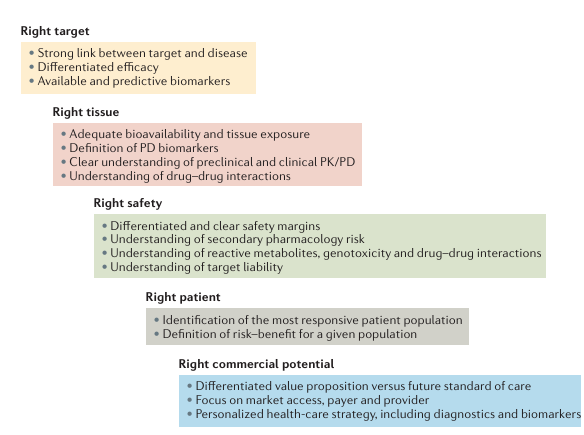

转型最艰难、也最核心的一环在于研发。过去,阿斯利康的研发如同许多陷入困境的大药企一样,陷入“广种薄收”的陷阱,项目数量众多但成功率极低。潘加洛斯提出的“5R框架”,是对旧有研发模式的彻底颠覆。

“5R”即:正确的靶点(靶点与疾病强关联,有差异化疗效和生物标记物)、正确的组织暴露(明确的药代动力学/药效学数据)、正确的安全性(清晰且差异化的安全窗口)、正确的患者(精准定位最敏感的患者人群)、正确的商业潜力(差异化的价值定位与市场策略)。此外,还有一个至关重要的“R”——正确的文化,即倡导“追求真理,而非仅仅追求项目进度”。

在这一框架指导下,阿斯利康的研发发生了根本性变化:

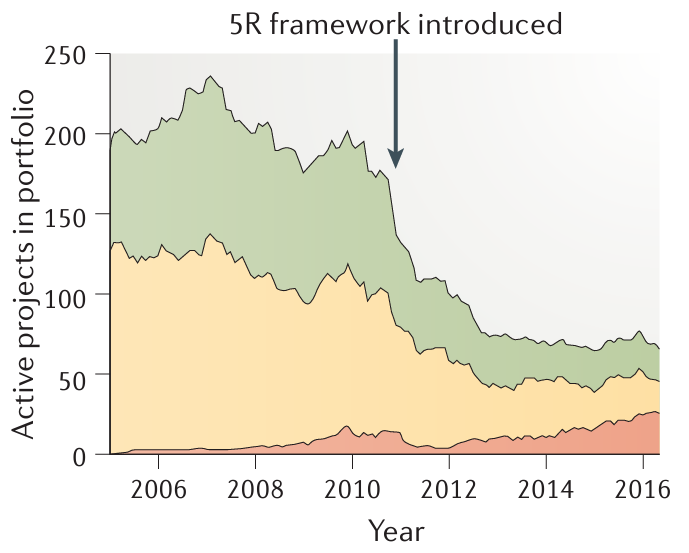

项目数量锐减,质量优先:小分子发现项目从2005-2010年的287个,骤减至2012-2016年的76个。公司果断砍掉大量前景不明的项目,将资源集中于肿瘤、心血管代谢、呼吸等核心领域的“硬骨头”靶点。

成功率飙升:从候选药物提名到完成III期临床的成功率,从令人沮丧的4%(低于行业平均的5%)大幅提升至19%,提升了近5倍。失败原因从后期的安全性和有效性问题,前移至早期的靶点验证和科学假设问题,这意味着更早、更经济地试错。

技术平台投资:大力投资于基因编辑(CRISPR)、干细胞生物学、DNA编码化合物库等前沿技术,提升靶点验证和药物发现能力。

文化重塑:建立了一种鼓励科学质疑、包容失败、以患者需求为最终导向的创新文化。研发人员被鼓励进行“复杂的生物学研究”,而不仅仅是追逐快速的开发里程碑。

这场研发革命是痛苦的,它意味着大量研发项目的终止、相关团队的调整,以及短期内看不到产出的巨大投入压力。但它为阿斯利康未来的产品管线奠定了坚实的科学基础。

五、 转型策略二:销售与业务端的“壮士断腕”——聚焦、剥离与强化投入

与研发端的“做减法”和“提质量”同步,销售和业务端也进行了一场深刻的调整,其核心是“聚焦核心,剥离非核心,并最大化核心价值”。

1. 战略聚焦与资产剥离:

2016年,阿斯利康进行了一次大规模资产重组,堪称“壮士断腕”。公司出售了包括中国区高血压药(非洛地平等)、麻醉部门、小分子感染部门、以及多个在研项目(如IL-23单抗MEDI2070)在内的众多非核心资产,总交易价值超过60亿美元。这次重组的目的非常明确:回笼现金、精简组织、聚焦资源。剥离后,阿斯利康的核心业务高度聚焦于三个领域:抗肿瘤、心血管与代谢、呼吸。其他无法归类的产品被集中化管理,不再作为发展重点。

2. 销售策略的调整:强化营销与区域深耕

在剥离非核心资产的同时,阿斯利康对核心业务采取了“强化投入”的策略。为了在专利悬崖的冲击下尽可能稳住营收,公司显著增加了在专利悬崖效应不显著的新兴市场的销售资源投入。平均市场及一般管理费用(SG&A)投入强度从2008-2012年的34.2%,提升至2013-2017年的50.2%。这意味着公司雇佣了更多的销售人员,开展了更深入的市场推广,以最大化那些尚未被仿制药侵蚀的老产品在特定区域的市场价值。这种“强销售”策略在转型初期为公司的现金流和营收提供了关键支撑,使公司有能力支撑高强度的研发投入和并购活动。

3. 从普药到专科药的转型:

阿斯利康历史优势在于心血管、消化等普药领域。但普药面临仿制药竞争激烈、利润薄的挑战。转型战略明确要求“持续稳定地推出专科药以抹平普药领域的历史优势”。专科药(如肿瘤靶向药、呼吸生物制剂)通常针对更小的患者群体,但具有更高的临床价值、更长的专利生命周期和更强的定价能力。销售团队的结构和专业知识也随之向支持专科药推广的方向转变。

六、 转型策略三:外部增长的“输血与换血”——激进的并购与引进

仅靠内部研发,无法快速填补巨大的管线空缺。因此,积极的业务发展(BD)和并购成为阿斯利康转型的第三大支柱。公司以“不惜血本”的态度,在全球范围内搜寻能强化其核心管线的资产。

2013-2017年(转型初期):公司进行了一系列“补强型”收购和授权引进,总投入超过180亿美元。例如,收购Acerta Pharma控股股权,获得了后来成为血液瘤重磅药物的阿卡替尼(Acalabrutinib);收购ZS Pharma,获得了肾病药物环硅酸锆钠;从百时美施贵宝收购糖尿病业务,强化了代谢领域管线;还引进了罗沙司他等产品。

2018-2022年(转型深化期):交易规模更大,战略意图更强。总交易金额高达约754亿美元。其中最重磅的是2021年以390亿美元收购罕见病领域领导者Alexion。这笔交易不仅让阿斯利康一夜之间成为罕见病领域的巨头,获得了依库珠单抗(Eculizumab)等重磅产品,更带来了一个高增长、高利润的全新业务板块。此外,公司还引进了第一三共的明星抗体偶联药物(ADC)Enhertu(德曲妥珠单抗),这成为其肿瘤管线未来的顶梁柱之一。

这些交易并非简单的“买买买”,而是高度契合其聚焦肿瘤、呼吸、心血管代谢及后来新增的罕见病等核心领域的战略。通过“买进来”和“卖出去”,阿斯利康在十年间几乎完成了一次彻底的“产品管线换血”。

七、 转型的阵痛:财务承压、增长停滞与市场质疑

任何深刻的转型都必然伴随阵痛,阿斯利康的历程尤为明显。在2013年至2017年的转型攻坚期,公司业绩报表非常难看:

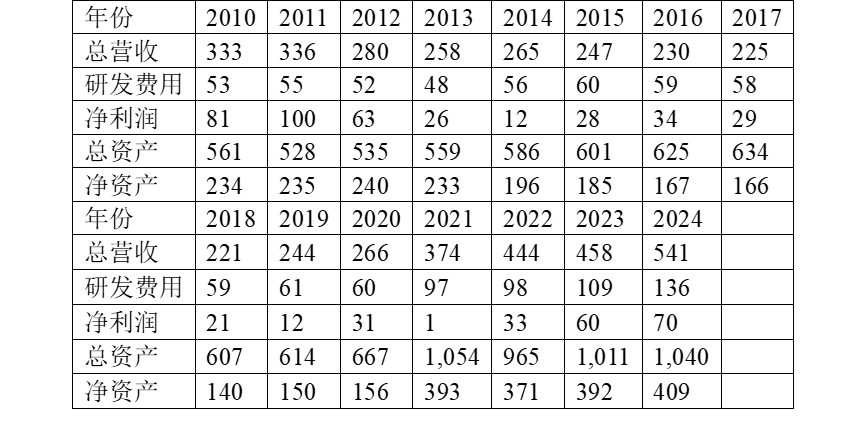

营收持续下滑:总营收从2012年的280亿美元一路降至2017年的225亿美元。

利润大幅缩水:由于高昂的研发投入(研发费用率升至25%以上)、激进的并购支出以及强化销售带来的高额SG&A费用,公司的净利润承受巨大压力。平均净利润率从2008-2012年的15.3%下降至2013-2017年的10.7%,年平均净利润从48.7亿美元腰斩至25.8亿美元。

股价低迷与市场质疑:在营收和利润双降的时期,资本市场对索里奥特的“十年翻番”誓言充满怀疑。尽管公司不断向市场讲述转型故事,但股价在相当长一段时间内表现疲软。公司不得不承受来自股东和媒体的巨大压力。

这段时期是阿斯利康最艰难的“投入期”和“换挡期”:旧的增长引擎(专利过期老药)已经熄火,而新的增长引擎(创新药)尚未完全发力。大量的现金被用于投资未来(研发和并购),牺牲了短期利润。这是一场对公司定力和股东耐心的严峻考验。

阿斯利康在转型期间的业绩表现(亿美元)

八、 转型的曙光与成效:管线焕新与业绩起飞

经过近十年的坚持和投入,转型的成效在2018年之后开始逐步显现,并在2020年后加速释放:

产品管线彻底焕新:到2024年,阿斯利康已构建起五大核心治疗领域:抗肿瘤、心血管/肾病/代谢、呼吸/免疫、疫苗/免疫、罕见病。昔日依赖的老药大多已被剥离或边缘化,取而代之的是一系列重磅创新产品:

财务业绩强势反弹:总营收从2017年的低谷(225亿美元)一路攀升,2021年因新冠疫苗等因素跃升至374亿美元,2024年达到约458亿美元(根据各管线销售额合计),远超2012年的水平,逐步接近索里奥特的翻番目标。净利润也随着重磅产品的放量而显著改善。

研发生产力得到验证:不仅已有产品成功上市,研发管线也异常充盈。2024年,公司拥有191个研发项目,其中19个处于开发晚期,130个处于临床II/III期。这为未来持续增长提供了强大动力。

市场价值重估:资本市场重新认可了阿斯利康的转型故事。其市值从低谷中大幅回升,市盈率也反映了市场对其从“传统仿制药企估值”向“创新生物制药估值”的切换。尽管转型投入期利润承压,但市场更看重其管线稀缺性和长期增长潜力。

九、 未来展望与启示

如今,阿斯利康已不再是那个在专利悬崖下瑟瑟发抖的巨人,而是一个在肿瘤、罕见病等领域具有强大竞争力的创新领导者。公司提出了更雄心勃勃的目标:在2030年前推出至少20种新药,总销售额达到800亿美元。

阿斯利康的战略转型给整个行业带来了深刻启示:

直面危机的勇气:在生存危机面前,选择艰难但正确的独立转型之路,而非被收购的捷径。

研发是根本:通过“5R框架”等科学方法论和文化变革,真正提升研发成功率,是转型成功的基石。

战略聚焦的定力:敢于“做减法”,剥离非核心资产,将所有资源集中于最具优势和发展潜力的领域。

内外结合的智慧:在强化内部研发的同时,以战略眼光进行精准的BD和并购,快速补强管线。

承受阵痛的耐心:转型需要时间,短期财务表现的下滑是为长期价值投资必须支付的代价,需要管理层有坚定的信念和与股东沟通的智慧。

阿斯利康的故事远未结束,但其已经完成的转型篇章,足以证明一家伟大的制药企业如何通过一场深刻的自我革命,穿越周期,重塑未来。它的经验表明,在生物制药这个永恒变化的行业中,唯有持续创新、聚焦核心、并拥有壮士断腕的勇气,才能立于不败之地。