五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库诺华全球业绩滑坡,靠什么回血?

2026年第一季度,诺华全球销售额131亿美元,同比下滑5%;核心运营利润更是跌了14%,背后既有销售收缩的压力,也有研发投入大幅加码的主动选择。旧王Entresto因美国专利到期几近腰斩,新王核药Pluvicto却继续狂飙,大涨70%。中国市场逆势增长8%,一举成为诺华贡献增长韧性、不可或缺的战略腹地。

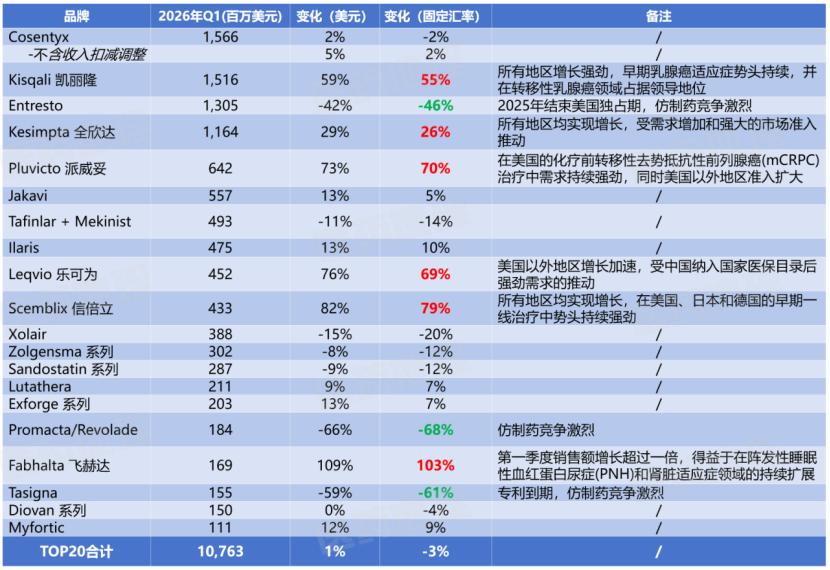

公司前20大核心产品总销售额达107.63亿美元(同比微增1%,但固定汇率下降3%),其中以Kisqali(+55%)、Pluvicto(+70%)和Fabhalta(+103%)为代表的新一代增长引擎表现强劲,主要受早期乳腺癌、前列腺癌及IgA肾病等适应症拓展和全球需求驱动;但同时,以Entresto(-46%)、Promacta(-68%)和Tasigna(-61%)为首的成熟品牌因遭遇专利悬崖和美国仿制药的激烈竞争,销售额出现断崖式下滑。诺华,正经历管线新老交替的阵痛期。

诺华一季度TOP20产品销售额

来源:诺华财报

被抽走的“顶梁柱”

Entresto(通用名:沙库巴曲缬沙坦钠片)这款心衰药物曾是诺华最耀眼的存在,连续多年稳坐公司头号畅销药的交椅。但去年夏天,它在美国市场的独占权到期,仿制药如潮水般涌入,曾经的现金牛瞬间失血。Q1数据显示,Entresto全球销售额同比暴跌46%,仅剩13.05亿美元,比华尔街预期的还低了7个百分点。

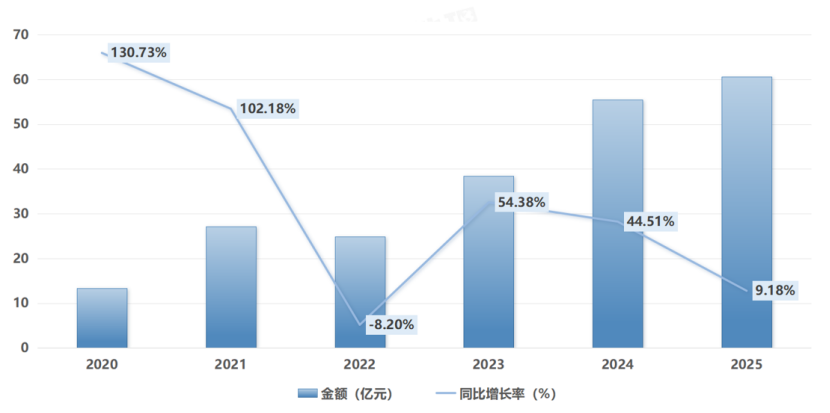

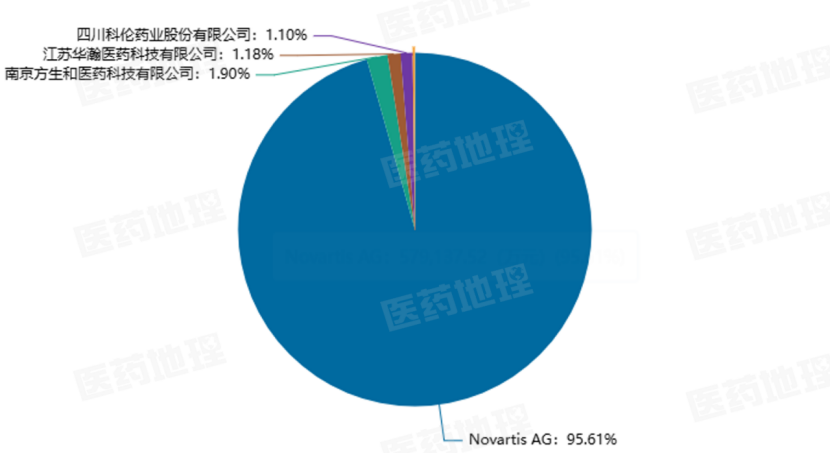

在中国市场,Entresto的处境则要理想许多。近年来,沙库巴曲缬沙坦钠片市场金额持续攀升,已从2020年的十余亿元跃升至2025年的突破80亿元,期间诺华始终牢牢占据着95%以上的市场份额,其余份额则由南京方生和医药、江苏华瀚医药、四川科伦药业、浙江昂利康制药等本土企业分食,仿制药冲击相比在美国显得温和很多。

但随着组合物专利2026年到期,本土仿制药将密集上市,以价格优势渗透集采和基层市场,届时诺华虽面临份额压力,但凭借品牌惯性和医生处方习惯,短期内主导地位仍难被撼动,但长期来看,这将对诺华构成新的考验。

沙库巴曲缬沙坦钠片国内市场销售金额(2020-2025)

数据来源:PDB药物综合数据库,中国医药工业信息中心

点击“阅读原文”获取更多数据

沙库巴曲缬沙坦钠片国内市场份额(2025)

数据来源:PDB药物综合数据库,中国医药工业信息中心

50亿美元的重磅“核弹”

Pluvicto这款靶向PSMA的放射配体疗法(RLT)自从去年获美国FDA批准用于二线治疗以来,推进速度一直很快,第一季度销售收入达6.42亿美元,按固定汇率计算同比增长70%,这比市场普遍预期高出了3%。

尽管上周公司已撤回Pluvicto在欧洲用于PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)化疗前治疗的上市申请,诺华仍预估其年销售峰值将达到50亿美元。

在中国,2025年11月NMPA批准Pluvicto用于PSMA阳性mCRPC患者,涵盖二线(仅ARPI治疗后)和三线(ARPI+化疗后)治疗。

但是在PSMA这个赛道上,Pluvicto恐怕很难长期独领风骚。安斯泰来已加速推进Vir Biotechnology的PSMAxCD3遮蔽型T细胞衔接器VIR-5500,计划2027年启动针对mCRPC的3期临床试验。跳出PSMA,在整个前列腺癌治疗领域,新的候选药物正在扎堆涌入,其中部分抗体偶联药物(ADC)已进入3期临床。

但诺华对Pluvicto及其放射配体疗法仍然充满希望,相较于T细胞衔接器的显著副作用,Pluvicto凭借其安全优势,精准契合了当代患者对高质量生存的追求。

诺华,从不靠老本吃饭

Entresto从巅峰跌落,换成十年前,这足够让一家大药企陷入漫长的业绩低迷期。但诺华Q1新产品矩阵的集体爆发,已经开始填补这座“专利悬崖”刨出的大坑。

更难能可贵的是,诺华没有因为阵痛而畏手畏脚。Q1研发投入在增加;瑞普多用于慢性自发性荨麻疹获欧盟人用药品委员会积极意见,在用于慢性诱导性荨麻疹的3期研究中取得积极结果,并获得用于食物过敏的2期研究数据;lanalumab 用于干燥综合征获FDA“突破性疗法”认定,并被纳入优先审评;可善挺获FDA批准用于儿童化脓性汗腺炎,并已就风湿性多肌痛适应症提交监管申请;飞赫达在IgA肾病三期研究中显示对估算肾小球滤过率有积极改善,并获得FDA传统批准的优先审评,与此同时还完成了对Avidity的收购,新增三款针对神经肌肉疾病的临床后期阶段药物。

诺华,正在经历一场“刮骨疗毒”式的自我更新。