五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026年第一季度数据发布

据 众成数科-医械云标讯MDBIDS 统计,2026年一季度中国共有2237条监护设备产品招采信息,采购数量为14089台(含未披露品牌),采购金额为5.7亿元(含未披露品牌);共覆盖1102家采购单位,1342家中标单位。金额占比前三品牌为迈瑞、科曼、飞利浦。

01 市 占 率

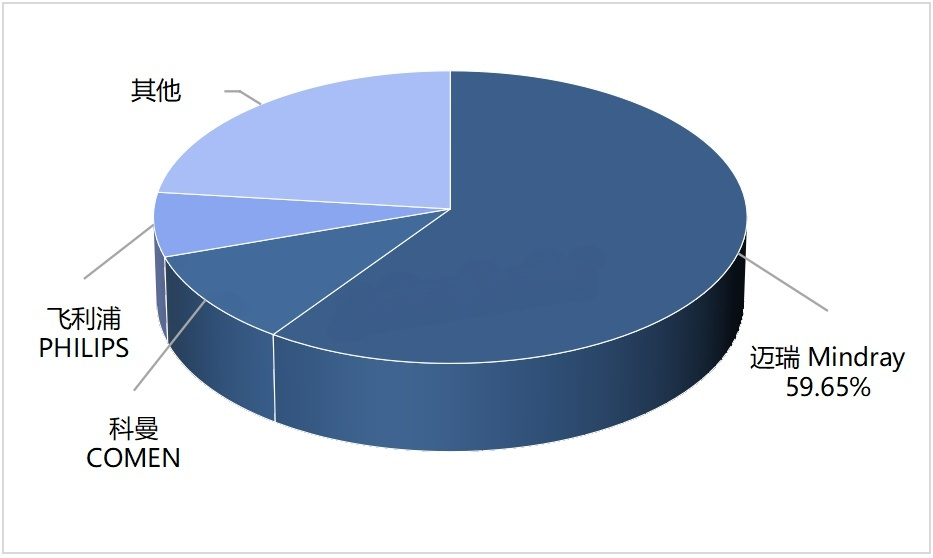

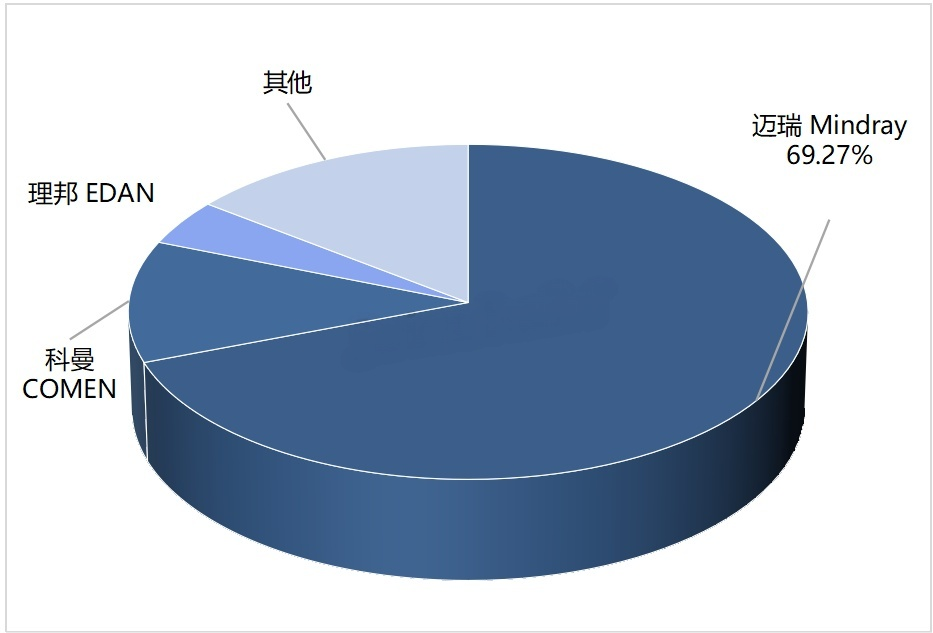

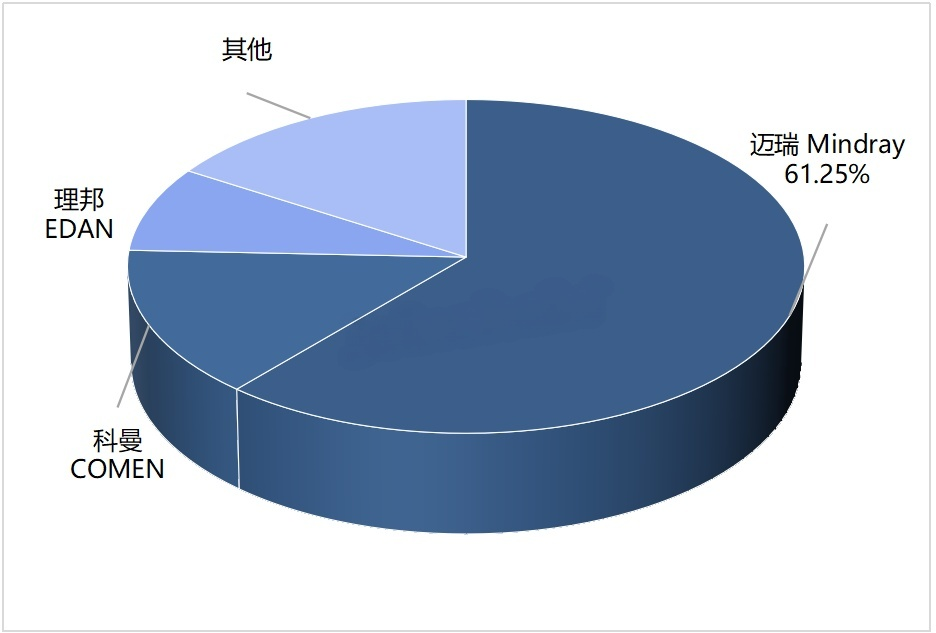

采购金额方面,2026年一季度监护设备市占率排名靠前的品牌分别有迈瑞、科曼、飞利浦、理邦和宝莱特。其中,前三品牌合计市场占比达76.83%。

图表1 2026年一季度我国监护设备的主要品牌市场占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

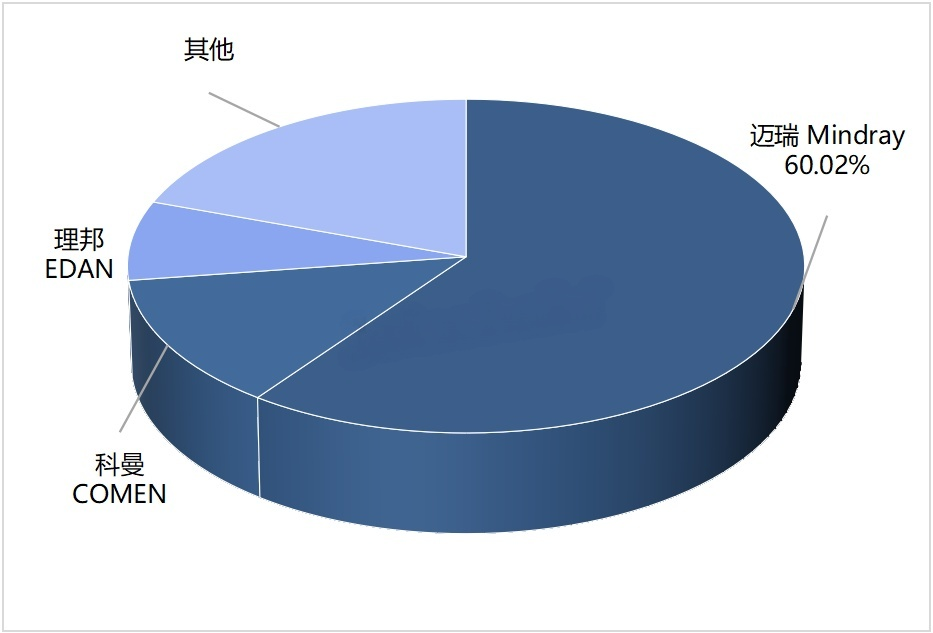

采购数量方面,2026年一季度监护设备市占率排名靠前的品牌分别有迈瑞、科曼、理邦、飞利浦和宝莱特。其中,前三品牌合计市场占比达80.44%。

图表2 2026年一季度我国监护设备的主要品牌市场占比情况(按数量)

数据来源:众成数科-医械云标讯MDBIDS

02 产 品 型 号

| 1、型号排行

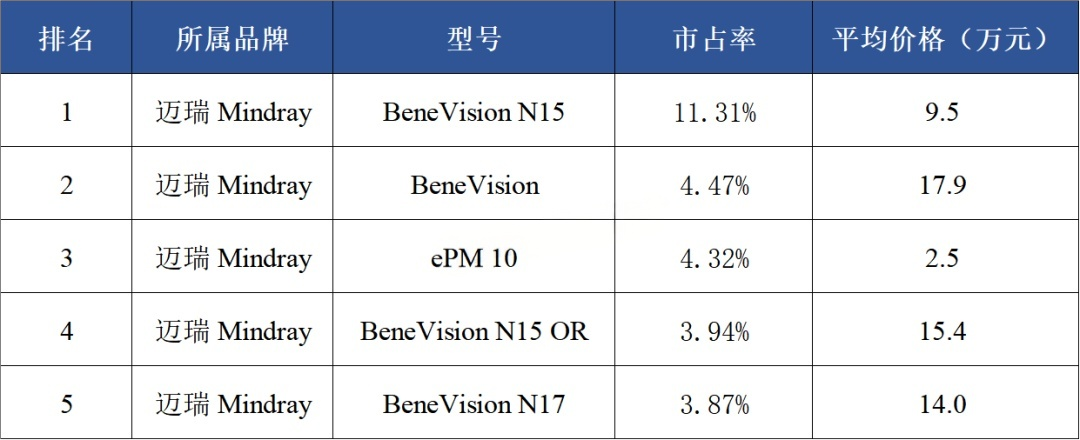

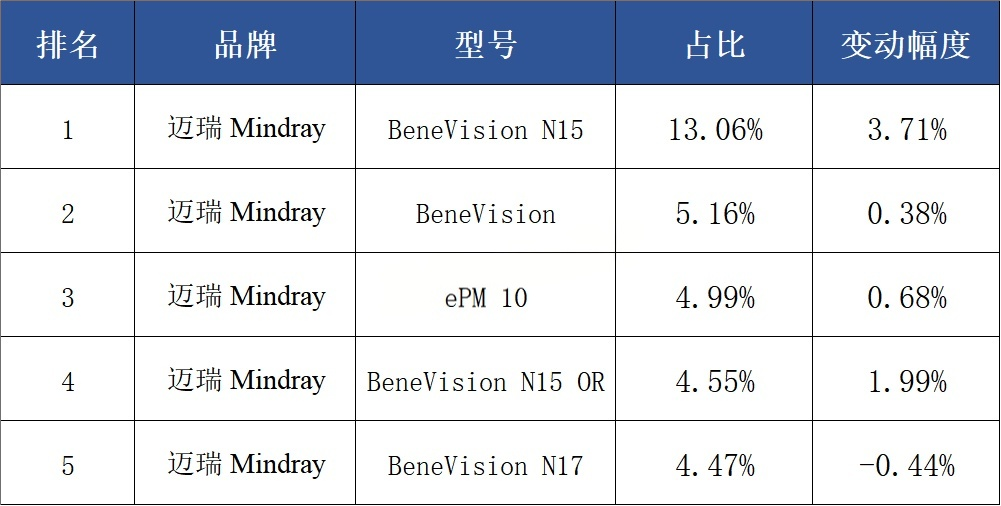

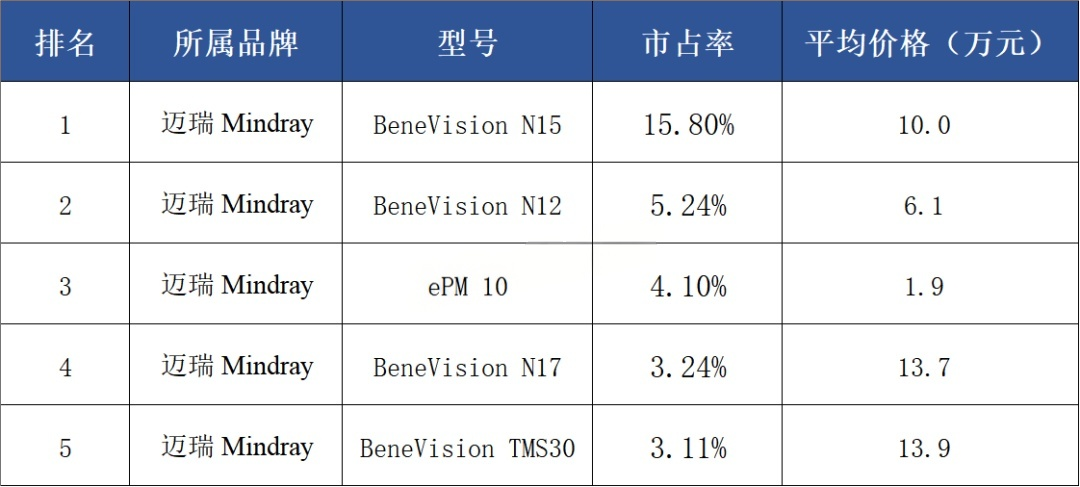

从具体型号上看,排名前三的型号分别来自迈瑞的BeneVision N15、迈瑞的BeneVision和迈瑞的ePM 10。

图表3 2026年一季度我国监护设备TOP5型号市场占比及价格情况

数据来源:众成数科-医械云标讯MDBIDS

| 2、主流品牌型号

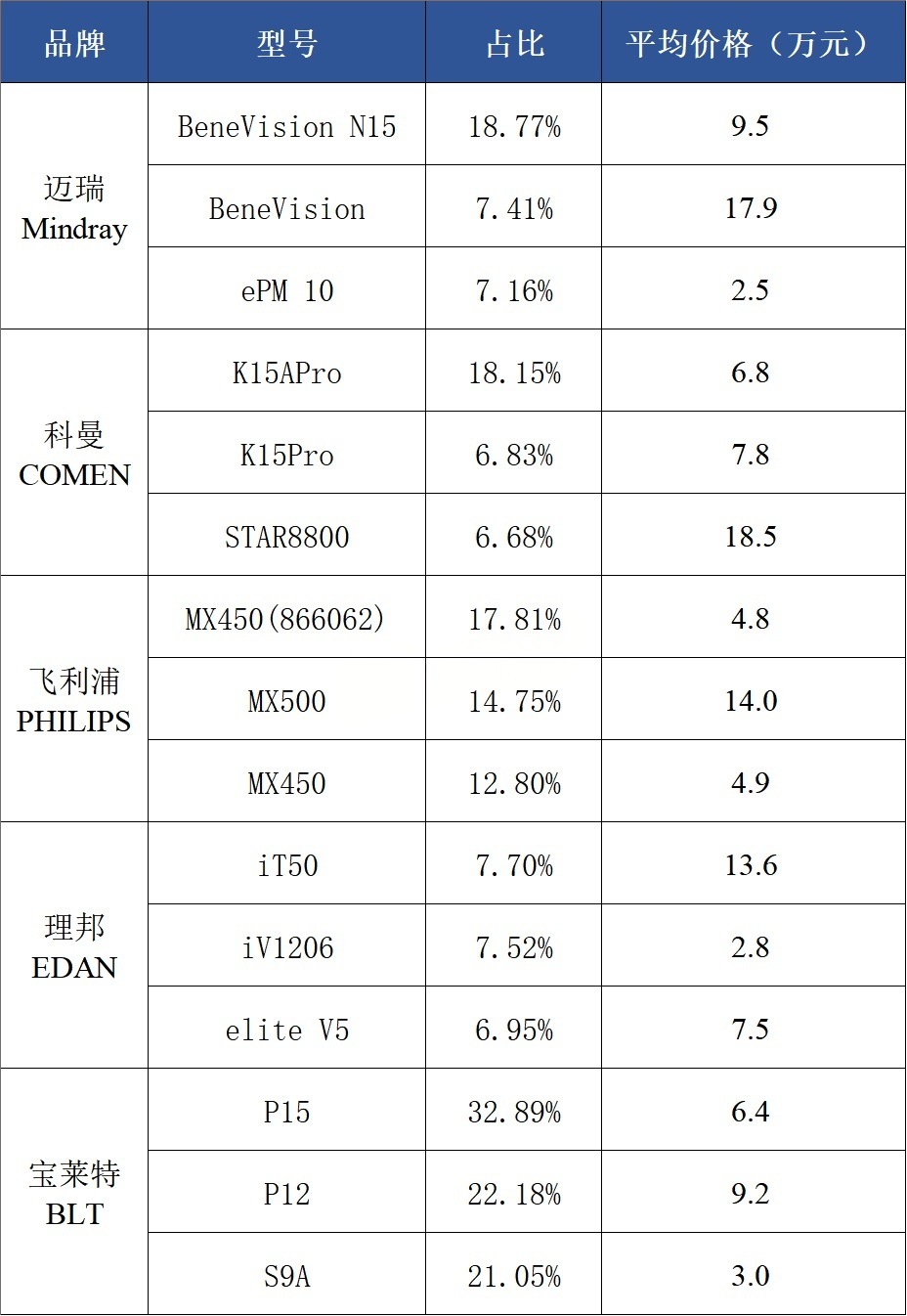

从各品牌主流型号来看,迈瑞前三型号市占率之和占该品牌市场总额的33.34%;科曼前三型号市占率之和占该品牌市场总额的31.66%;飞利浦前三型号市占率之和占该品牌市场总额的45.35%;理邦前三型号市占率之和占该品牌市场总额的22.18%;宝莱特前三型号市占率之和占该品牌市场总额的76.11%。

图表4 2026年一季度我国监护设备TOP5品牌主要型号情况

数据来源:众成数科-医械云标讯MDBIDS

03 采 购 单 位

| 1、采购单位类型分布

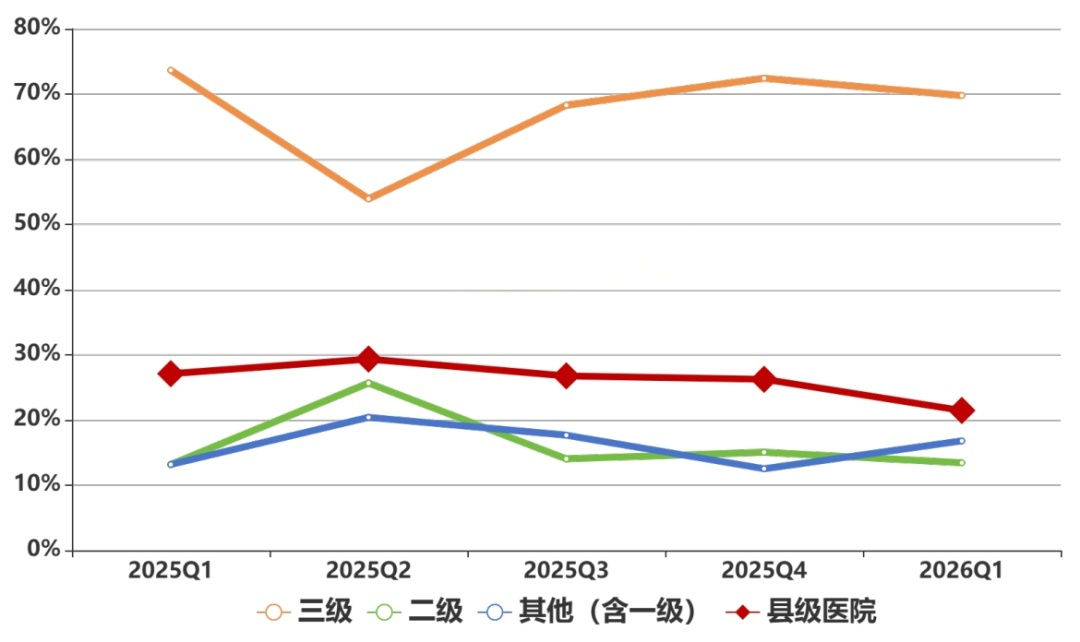

从采购单位类型上看,2026年一季度三级医院、二级医院采购占比分别为69.77%、13.44%;县级医院采购占比为21.46%。各类型采购单位采购占比趋势变化如图表5所示。

图表5 2025-2026Q1我国监护设备各等级医院及县级医院占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

| 2、采购单位排名

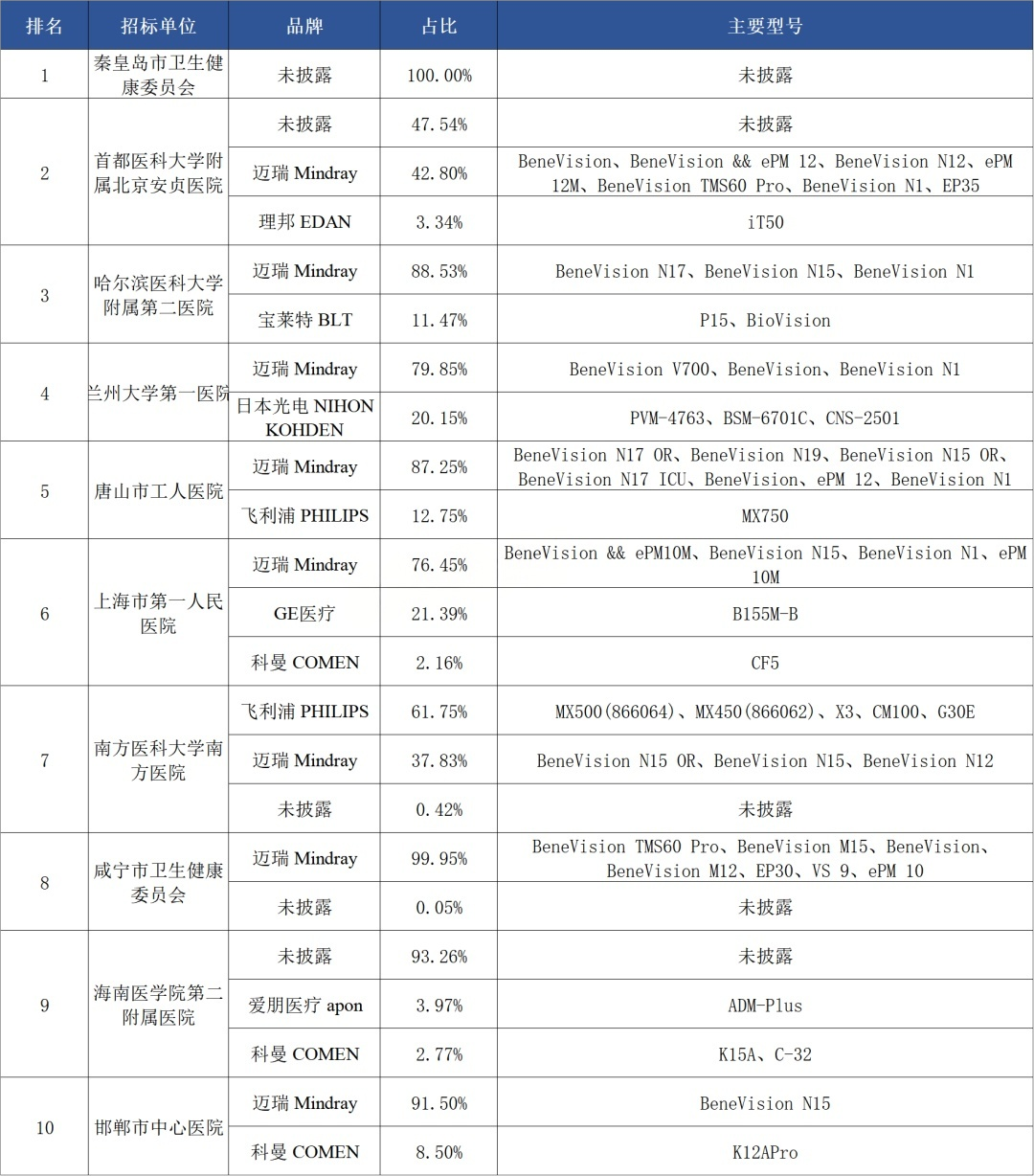

采购单位排名前三的分别为秦皇岛市卫生健康委员会、首都医科大学附属北京安贞医院和哈尔滨医科大学附属第二医院。

图表6 2026年一季度监护设备采购单位排名及品牌型号情况

数据来源:众成数科-医械云标讯MDBIDS

04 区 域

| 1、区域分布

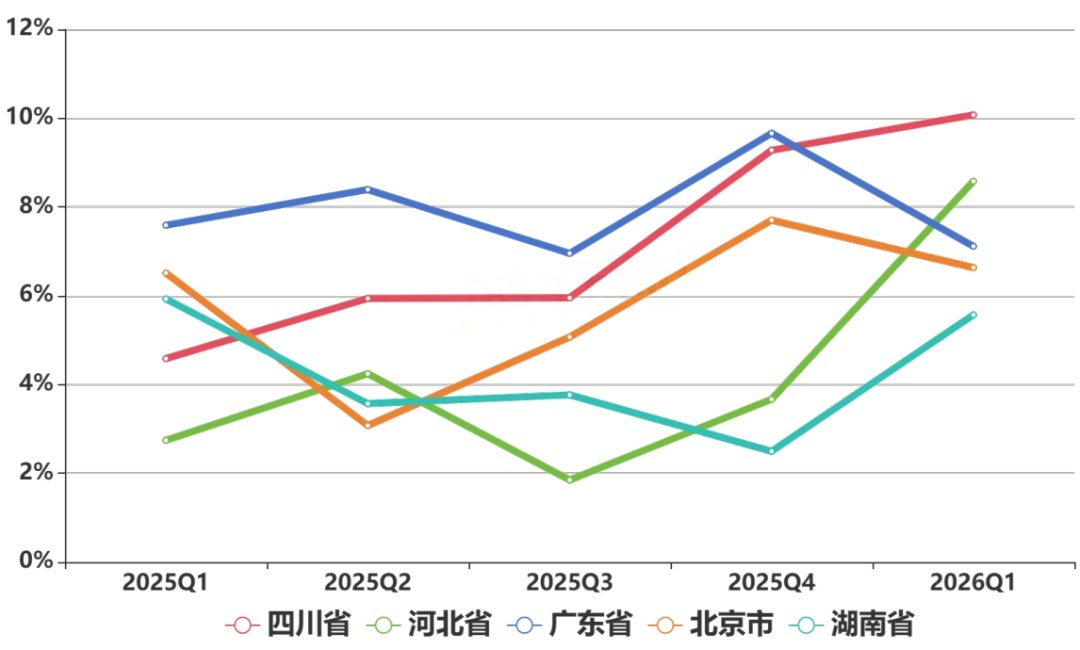

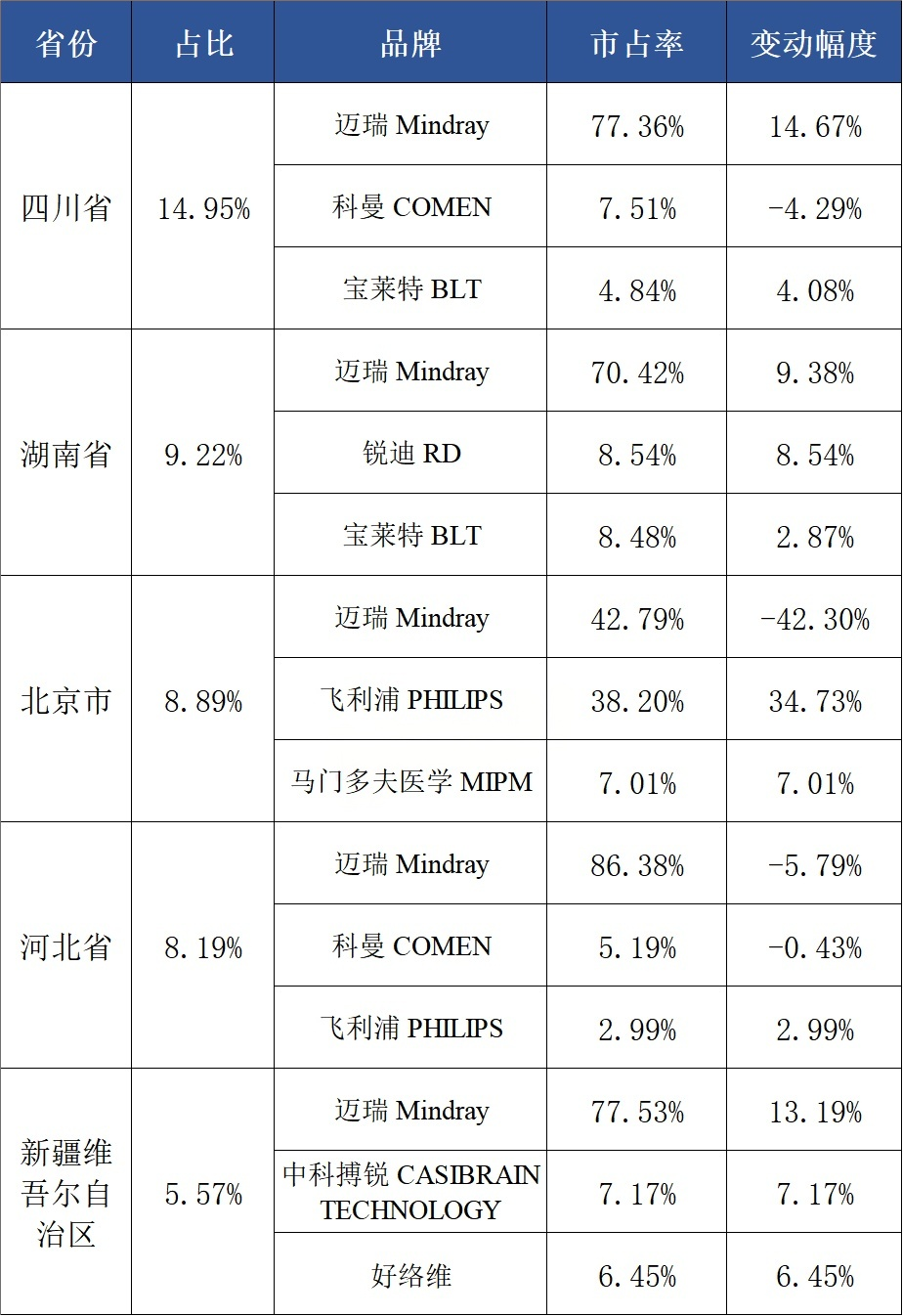

从区域分布看,2026年一季度东部地区采购金额占比最高,为40.87%,其次是西部地区33.31%。省份方面,排名前五的省份有四川省、河北省、广东省、北京市、湖南省。

图表7 2025-2026Q1我国监护设备各省采购占比情况

数据来源:众成数科-医械云标讯MDBIDS

| 2、省份主流品牌

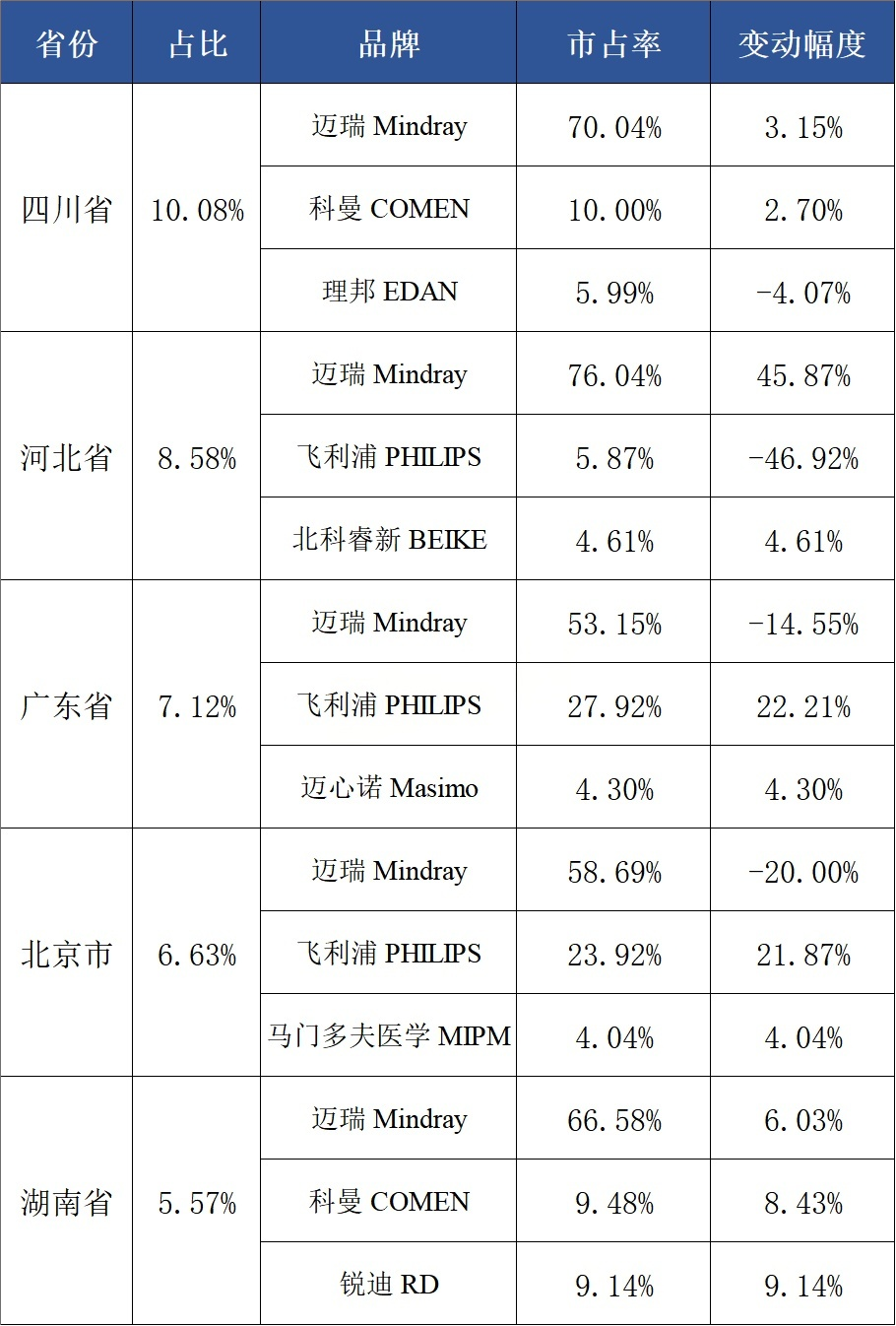

从各省份品牌来看,前五省份的品牌主要以迈瑞、飞利浦为主。

图表8 2026年一季度监护设备TOP5省份品牌市场占比情况

数据来源:众成数科-医械云标讯MDBIDS

04 国 产 化 率 情 况

| 1、国产化率

品牌国产化率方面,2026年一季度我国监护设备自主品牌占比为86.11%。自主品牌采购金额占比排名前三的分别为迈瑞、科曼和理邦,三者之和占本土品牌总和的85.42%。

图表9 2026年一季度我国监护设备自主品牌占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

| 2、医院情况

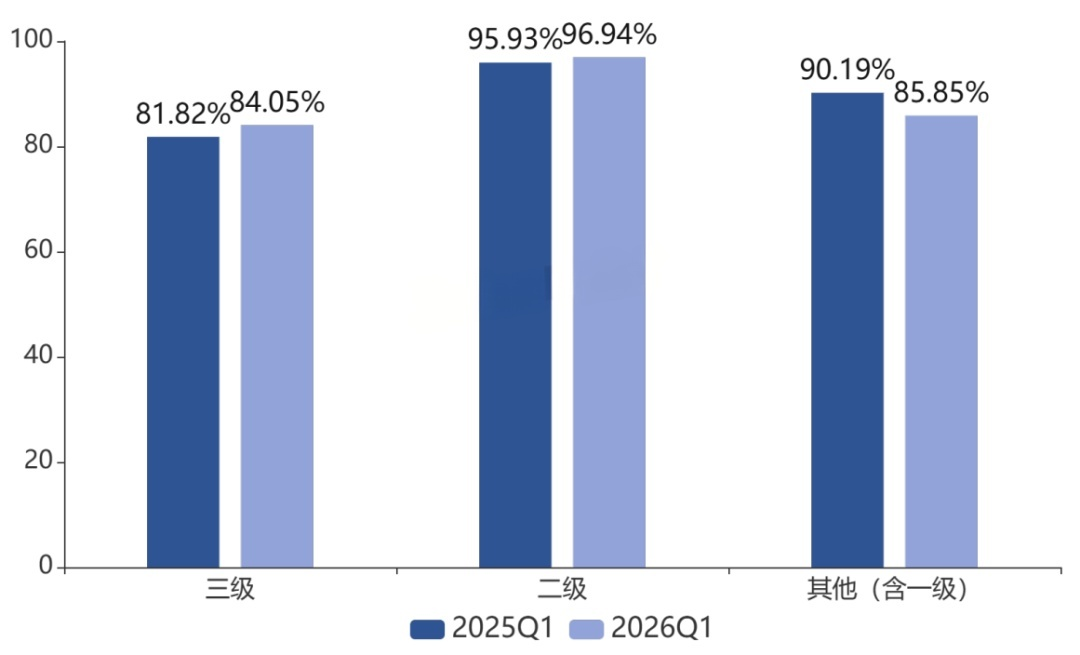

从医院品牌国产化率来看,2026年一季度三级医院本土品牌占比为84.05%,较去年同期上升2.23%;二级医院本土品牌占比为96.94%,较去年同期上升1.01%。

图表10 2025Q1 VS 2026Q1我国监护设备各等级医院自主品牌占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

| 3、型号排行

本土品牌具体型号上看,排名前三的型号分别来自迈瑞的BeneVision N15、迈瑞的BeneVision和迈瑞的ePM 10。

图表11 2026年一季度我国监护设备自主型号排名情况(TOP10)

数据来源:众成数科-医械云标讯MDBIDS

06 县 域 医 共 体 情 况

| 1、市占率

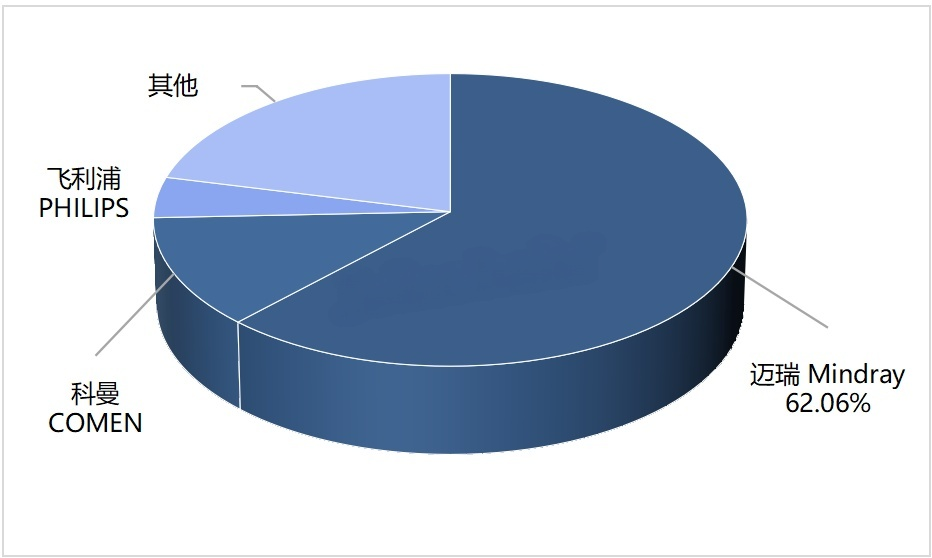

县域医共体市场采购金额方面,2026年一季度监护设备市占率排名靠前的品牌分别有迈瑞、科曼、飞利浦、理邦和GE医疗。其中,前三品牌合计市场占比达78.85%。

图表12 2026年一季度我国县域医共体麻醉机的主要品牌市场占比情况(按金额)

数据来源:众成数科-医械云标讯MDBIDS

县域医共体市场采购数量方面,2026年一季度监护设备市占率排名靠前的品牌分别有迈瑞、科曼、理邦、宝莱特和飞利浦。其中,前三品牌合计市场占比达83.96%。

图表13 2026年一季度我国县域医共体监护设备的主要品牌市场占比情况(按数量)

数据来源:众成数科-医械云标讯MDBIDS

| 2、型号排行

从具体型号上看,排名前三的型号分别来自迈瑞的BeneVision N15、迈瑞的BeneVision N12和迈瑞的ePM 10。

图表14 2026年一季度我国县域医共体监护设备TOP5型号市场占比及价格情况

数据来源:众成数科-医械云标讯MDBIDS

| 3、省份主流品牌

从县域医共体市场各省份品牌来看,前五省份的品牌主要以迈瑞、科曼为主。

图表15 2026年一季度我国县域医共体监护设备TOP5省份品牌市场占比情况

数据来源:众成数科-医械云标讯MDBIDS

07 小 结

当前,“千县工程”、“设备更新”等政策持续释放红利。随着医共体内部设备配置标准逐步统一,具备全产品线供应能力和售后服务网络优势的头部品牌将进一步受益,区域中小品牌的生存空间或被压缩。

技术趋势上,监护仪正向精准参数监测、信息化互联互通及专科专用化演进。 以迈瑞BeneVision系列、飞利浦MX系列为代表的高端机型正集成更多高级参数模块,满足ICU、麻醉、新生儿等专科临床需求。未来竞争已从硬件参数比拼,升级为“设备+信息系统+临床决策支持”的整体解决方案较量。

整体而言,监护设备市场已进入“巨头主导、政策牵引、技术升级”的成熟竞争阶段,行业增量将更多来自存量更新、高端功能模块渗透以及县域下沉市场的结构化机会。