五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

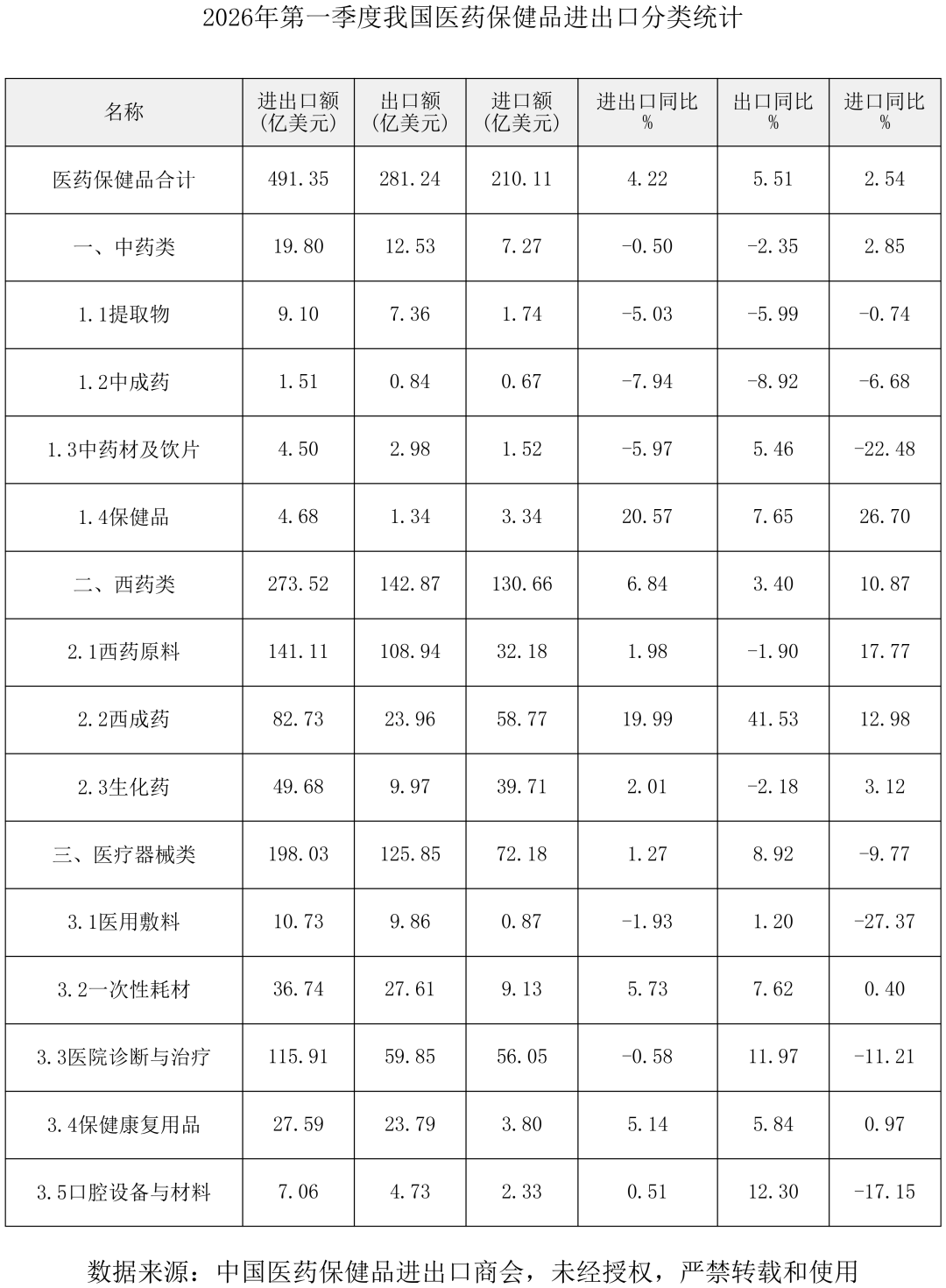

数据库一季度中国医药保健品进出口同比增长4.22%

本文4470字,快读如下:

据海关统计数据显示,一季度中国医药保健品进出口总额达491.35亿美元,同比增长4.22%。其中,出口额281.24亿美元,同比增长5.51%;进口额210.11亿美元,同比增长2.54%,实现贸易顺差71.14亿美元。出口额增速高于进口额增速,展现出较强的行业韧性与国际竞争力。

与同期全国货物贸易总额同比15%的高速增长相比,医药保健品贸易增速相对平缓,体现出医药健康产品需求刚性、波动较小的行业特性,也反映出在全球贸易整体回暖的大环境下,医药行业正处于结构调整与动能转换的关键阶段,增长质量优于增长速度。

动能结构升级

从出口结构来看,今年一季度,医药保健品行业延续2025年的变化趋势,呈现医疗器械领跑、西药原料稳固、西成药爆发、中药承压的主要特征,出口增长动能由传统原料药向高附加值制剂、高端医疗器械加速切换。

我国医药保健品出口结构持续升级,高附加值板块增速亮眼,成为拉动出口增长的核心力量。

医疗器械出口表现最为突出,成为第一增长引擎,一季度出口额125.85亿美元,同比增长8.92%,增速显著高于行业平均水平,在各大类产品中居首。其中,医院诊断与治疗设备、一次性医用耗材、保健康复用品、口腔设备与材料等主力品类全线增长,凭借完善的产业链配套、稳定的供应能力和突出的性价比优势,在全球市场竞争力持续提升,对医药出口增长的贡献度持续提高。

西药类出口额142.87亿美元,今年首季增幅上升至3.4%,产品结构持续优化:西药原料出口额108.94亿美元,占整体出口近四成,保持传统支柱地位,维生素类、青霉素类、解热镇痛药等大宗原料药受国际价格波动与外部竞争影响出现下滑,但激素类、抗感染类、头孢菌素类原料药的增长有效稳住了原料药出口态势;西成药出口延续爆发式增长,一季度出口额23.96亿美元,同比激增41.53%,其中激素类药品出口额更是大幅增长173.58%,其他抗感染药品、青霉素类药品等均实现两位数增长,标志着我国西药制剂出口进入加速突破期,对出口的拉动作用显著增强。

中药类出口额12.53亿美元,同比下降2.35%,整体承压运行,提取物、中成药出口额分别下降5.99%和8.92%,仅中药材及饮片、保健品出口额保持小幅增长。

整体来看,我国医药出口已形成原料稳盘、制剂起跑、器械领涨的强劲格局,高附加值产品占比快速提升,出口结构持续优化,有利于医药贸易的高质量发展。

市场多元扩容

从出口市场格局来看,一季度出口数据呈现传统市场稳固、新兴市场快速扩容、多元布局更加均衡的特点,出口市场结构持续优化,抗风险能力进一步增强。

传统规范市场仍是我国医药出口的主要市场,欧盟、美国、日本、韩国等发达经济体需求基数大、标准认可度高,占据我国医药出口额近六成份额,是高端制剂、医疗设备的主要出口目的地。尽管受贸易保护主义、本土竞争加剧等因素影响,传统市场出口增速有所放缓,但市场地位稳固,对稳定出口总量、提升品牌影响力仍发挥关键作用。

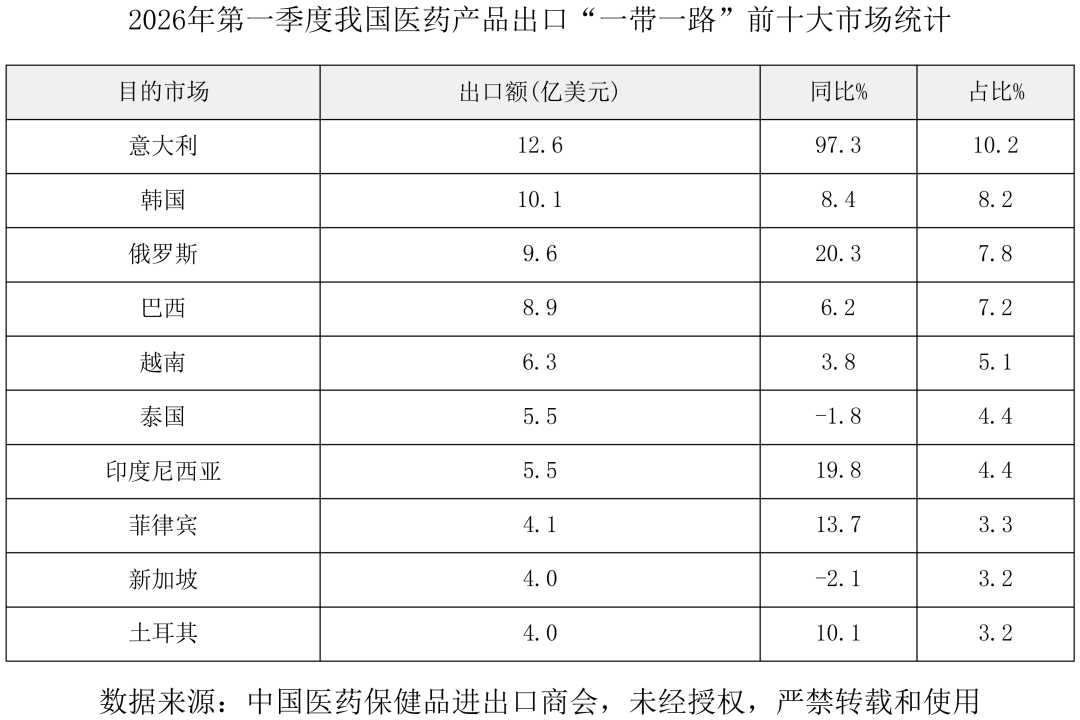

共建“一带一路”市场成为出口增长最强劲引擎,一季度我国对“一带一路”沿线国家出口额保持两位数增长,东盟、俄罗斯、中东、拉美、非洲等区域需求旺盛。在政策支持、基建配套完善、自贸协定落地等多重利好下,我国医药产品性价比优势充分释放,中成药、原料药、医用耗材、康复器械等产品渗透率持续提升,成为拉动出口增长的核心增量。统计数据显示,新兴市场与发展中国家出口额增速普遍高于行业平均水平,市场覆盖面持续扩大,有效弥补了传统市场增长乏力的缺口,推动我国医药出口从依赖欧美单一市场,向全球多元市场协同发展转变。同时,自贸伙伴、零关税市场出口快速增长,进一步降低贸易成本、拓展渠道空间,为医药出口提供稳定支撑。

整体而言,我国医药出口市场布局更趋合理,多元支撑、多点增长的格局基本形成,有效对冲外部环境波动风险。

机遇挑战并存

综合来看,当前我国医药保健品出口贸易既面临挑战,也蕴含重大机遇。

挑战主要体现在以下方面:国际竞争日趋激烈,印度、欧盟等在原料药领域的供给能力持续提升,欧美企业在高端药品与医疗设备领域保持技术与品牌优势;国际贸易壁垒不断升级,注册认证、环保标准、知识产权保护等要求日益提高,推高了出口门槛与成本;部分产品附加值偏低、自主品牌影响力不足,原料及代工出口占比较大,议价能力相对较弱;中药材价格波动、供应链成本上涨、物流效率等因素,也对出口效益形成了制约。

与此同时,行业发展机遇显著:全球人口老龄化加剧、慢性病高发以及公共卫生体系持续完善带来刚性需求,为医药产品开辟了广阔市场空间;国内医药创新能力稳步提升,创新药、高端医疗器械与生物制品出海进程加快,国际竞争力持续增强;“一带一路”医疗合作深化、跨境电商快速发展及自贸区网络不断拓展,为医药出口开辟了新通道;在全球供应链重构背景下,我国产业链完整、供给稳定、配套成熟的优势进一步凸显,在国际分工中的地位持续提升。

展望全年,中国医药保健品贸易将进入稳规模、优结构、提质量、增效益的高质量发展新阶段。

短期来看,二季度至全年行业将保持平稳增长态势,预计全年进出口增速维持在5%~6%,高于全球医药贸易平均增速,其中西成药、诊疗设备将成为核心增长极,原料药产能将逐步优化,中药国际化在政策支持下有望实现小幅回暖。

中长期来看,医药贸易结构将持续优化,高附加值产品出口占比将稳步提升;市场布局将更加均衡,“一带一路”沿线及新兴市场占比将继续上升,成为与传统市场同等重要的贸易板块,多元市场格局全面形成;产业竞争力将实现质的跃升,创新药、高端医疗设备将成为出口新名片,数字化、智能化、绿色化将成为贸易发展新动能。同时,汇率波动、地缘政治、技术壁垒等潜在风险将长期存在。

只有持续加强技术创新、品牌建设与市场开拓,积极应对国际竞争与贸易壁垒,才能为推动中国从医药贸易大国向医药贸易强国稳步迈进提供重要支撑。

(一)“一带一路”

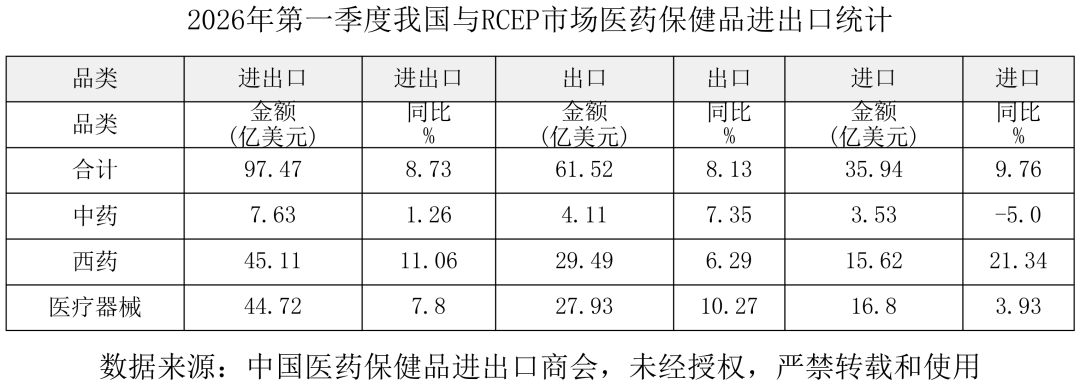

(二)RCEP

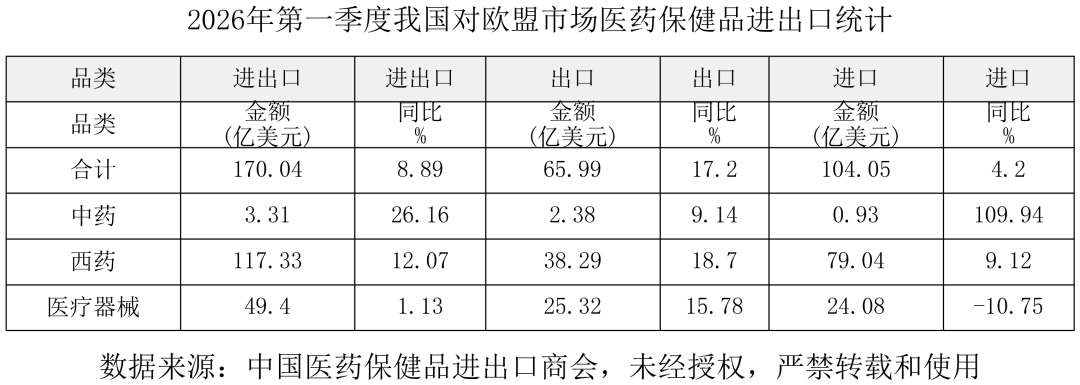

(三)欧盟

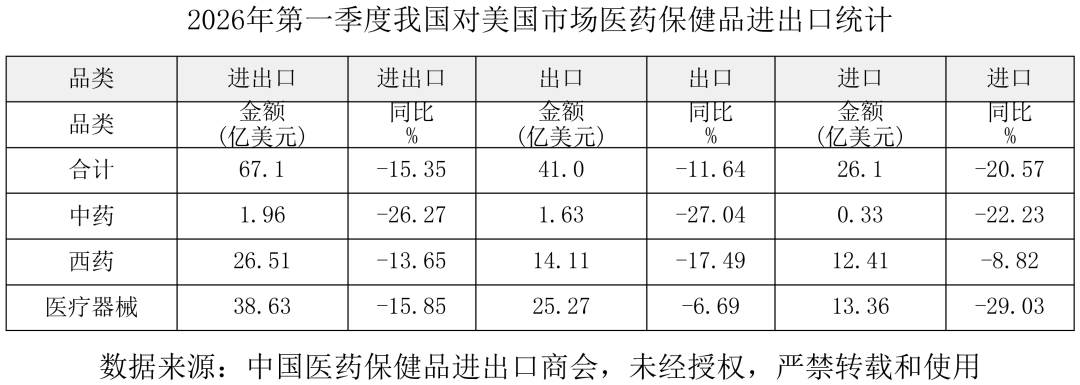

(四)美国

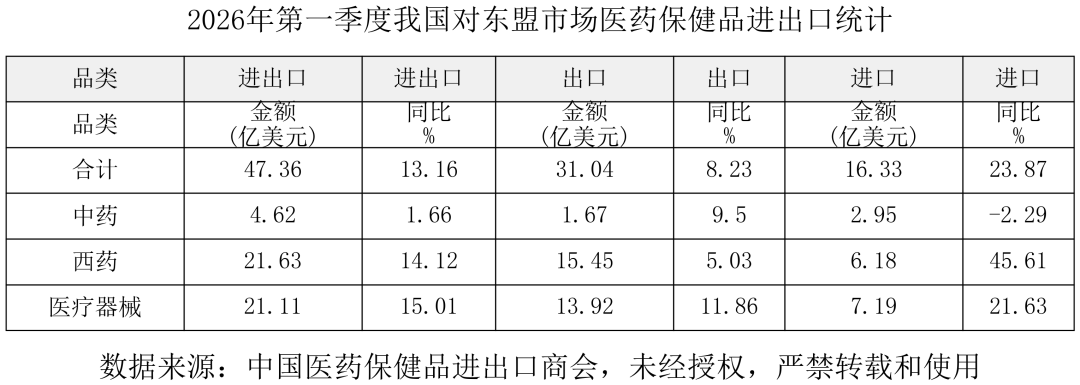

(五)东盟

(六)日韩

(七)拉丁美洲

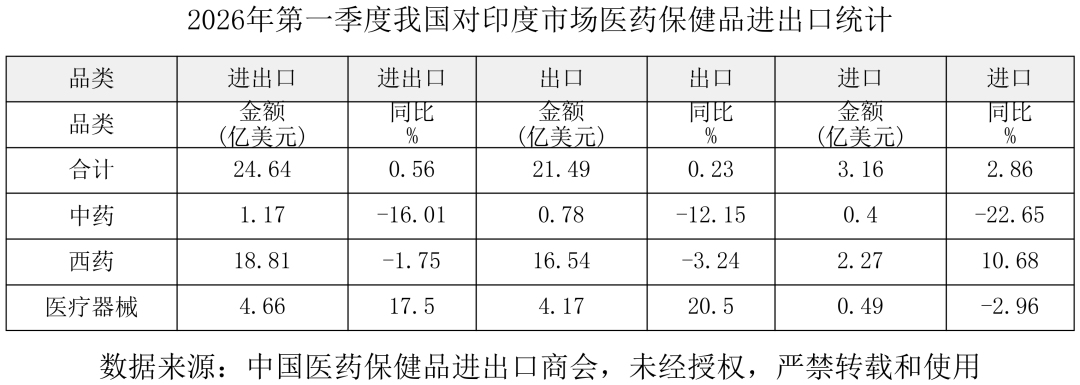

(八)印度

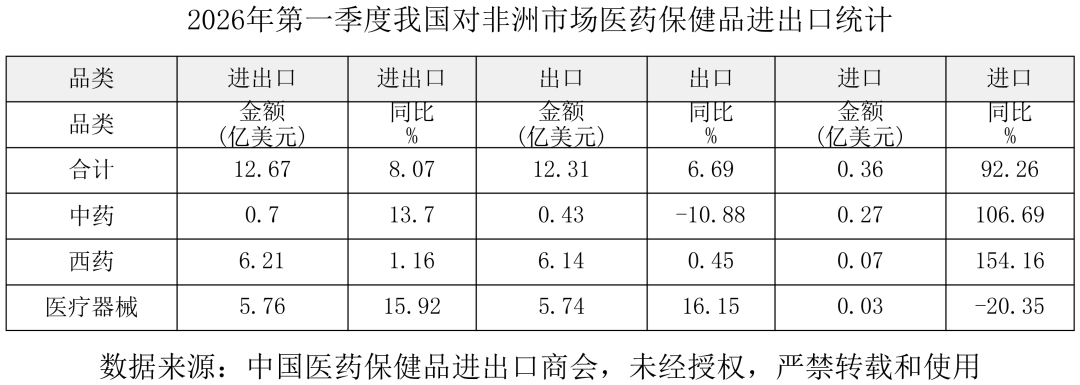

(九)非洲

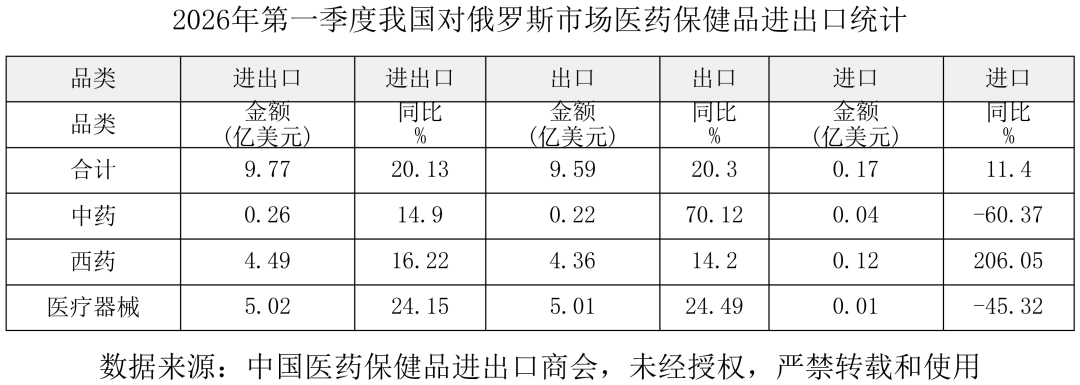

(十)俄罗斯

编辑:高颖茵

校对:范晓艳

版式:余远泽

审核:马 飞

www.yyjjb.com.cn

洞悉行业趋势

《中国处方药》

学术公众号

聚焦药学学术和循证研究

终端公众号