五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库8亿美元到账后,百利天恒为何又亏了10个亿?

很多人觉得BD是"白捡钱"。MNC给你几个亿首付款,这钱就是你的了。错。大错特错。

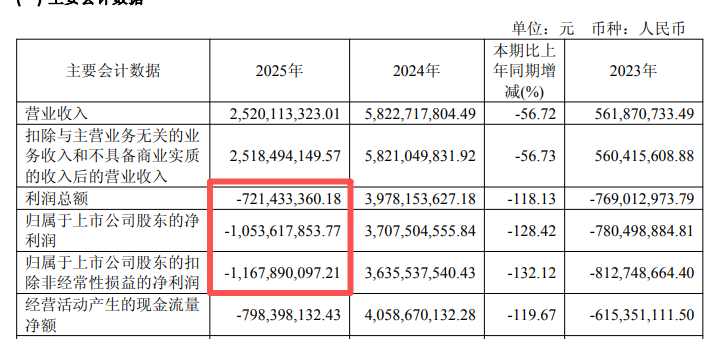

2023年底,百利天恒跟BMS签了笔大单。8亿美元首付款,潜在总交易额84亿美元。消息一出,股价一字板涨停,全网狂欢:中国药企终于翻身了。

2024年,8亿美元到账。百利天恒那年营收58.23亿,净利润37.08亿,扭亏为盈。大家沸腾了:“跟着BD走,吃喝啥都有。”

2025年财报一出,所有人傻了。营收25.2亿,净亏损10.54亿。一年之内,从赚37亿到亏10亿。BD的钱去哪了?

第一层:你以为BD是“卖”,其实是“合”

百利天恒与BMS的协议里写着一句关键条款:SystImmune与BMS将分担BL-B01D1的全球开发费用,以及在美国市场的利润和亏损。BMS的8亿美元首付款,百利天恒不能装进口袋当利润。

这笔钱,要用来开全球多中心临床试验,要跟BMS一起在美国推进III期临床。2025年,百利天恒研发费用25.14亿,同比增长74%。钱花哪了?90%以上烧在跟BMS共同开发的BL-B01D1上了。

BD的本质,不是“卖孩子”,是“MNC借给你钱,跟你一起养孩子”。你收到钱,必须继续投进MNC指定的研发项目。双方共担成本、共享利润、共分风险。

第二层:共同开发的“隐形吸血通道”——预提税

但研发费用烧掉100块,你以为只有100块?国家税务局在你国际转账的必经之路上,还埋了一道暗哨。

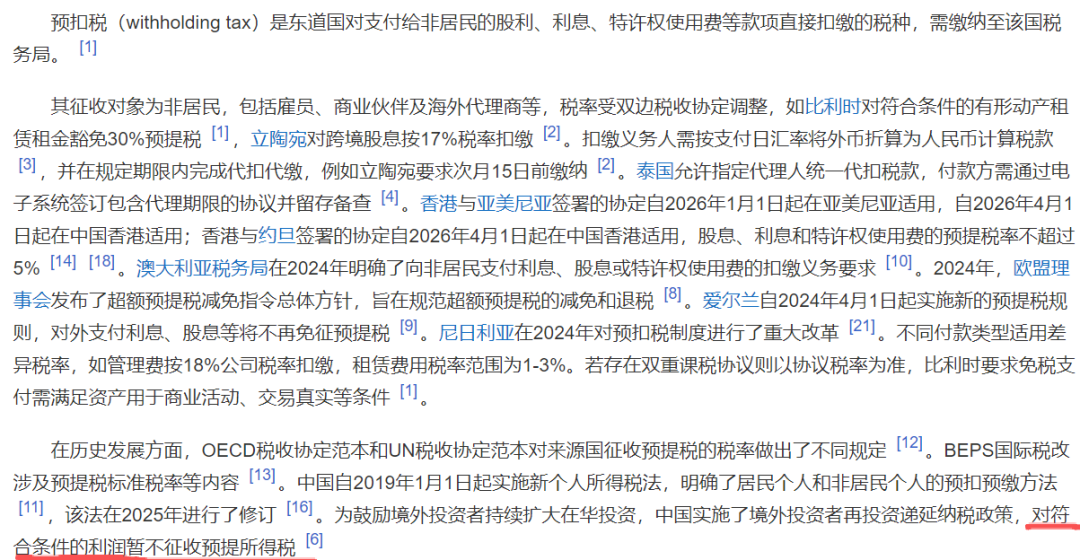

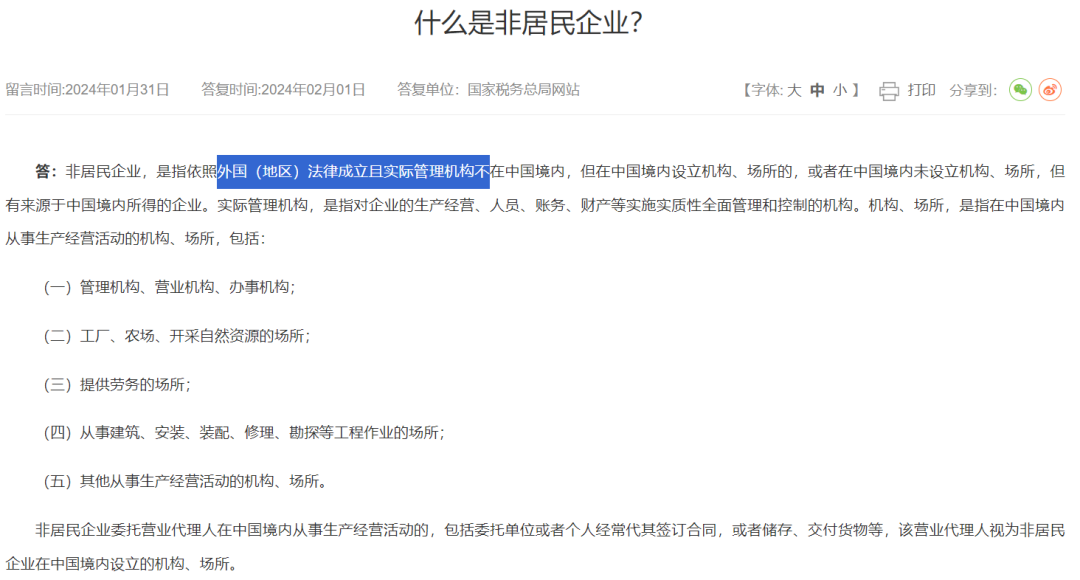

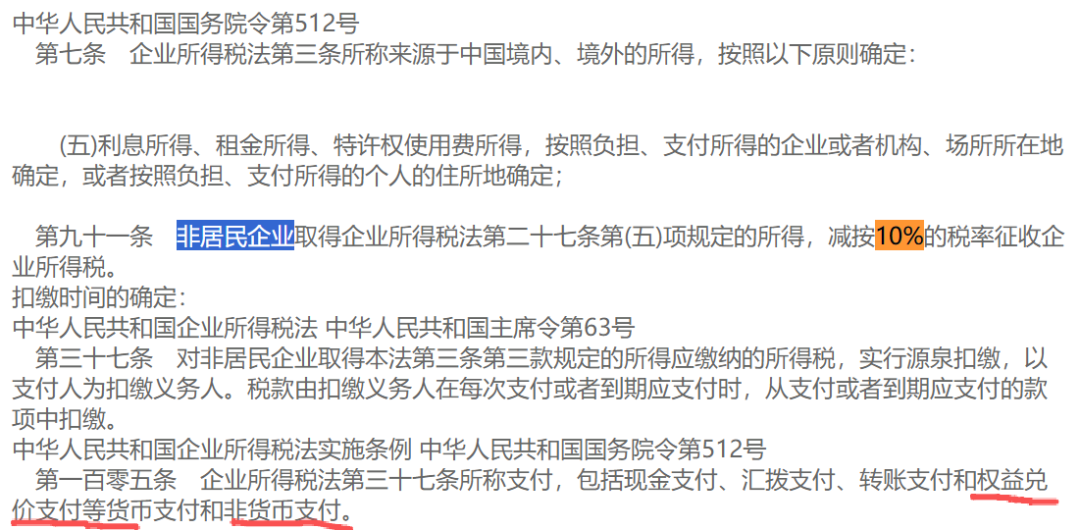

跨境预提税(预扣税,withholding tax),是东道国对非居民企业从本国取得的特许权使用费等所得征收的一种税款。

国内税法规定,非居民企业取得来源于中国境内的特许权使用费所得,减按10%的税率征收企业所得税。

10%,看起来不多,但乘以亿级美元的首付款和里程碑付款——信达(外资企业)与武田的百亿美元合作,预提税就是10亿美元直接从账上消失。

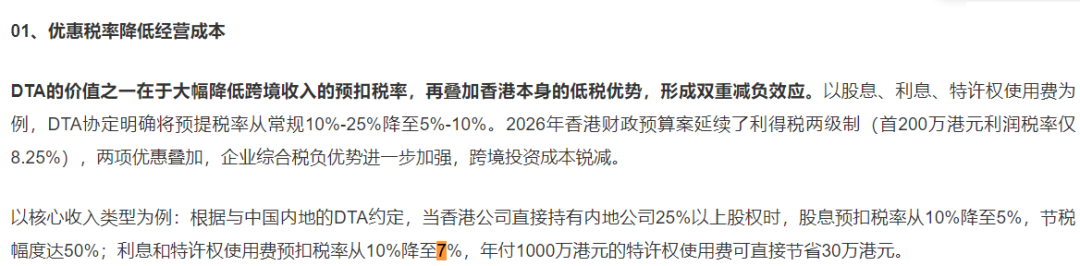

我国对非居民企业征收10%特许权使用费预提税只是道“基准线”。某些大厂早找到拆解方案:通过香港子公司收取费用,将税率直接降至7%(针对利息),特定情况降至5%。部分特惠税率甚至可以低至5%。

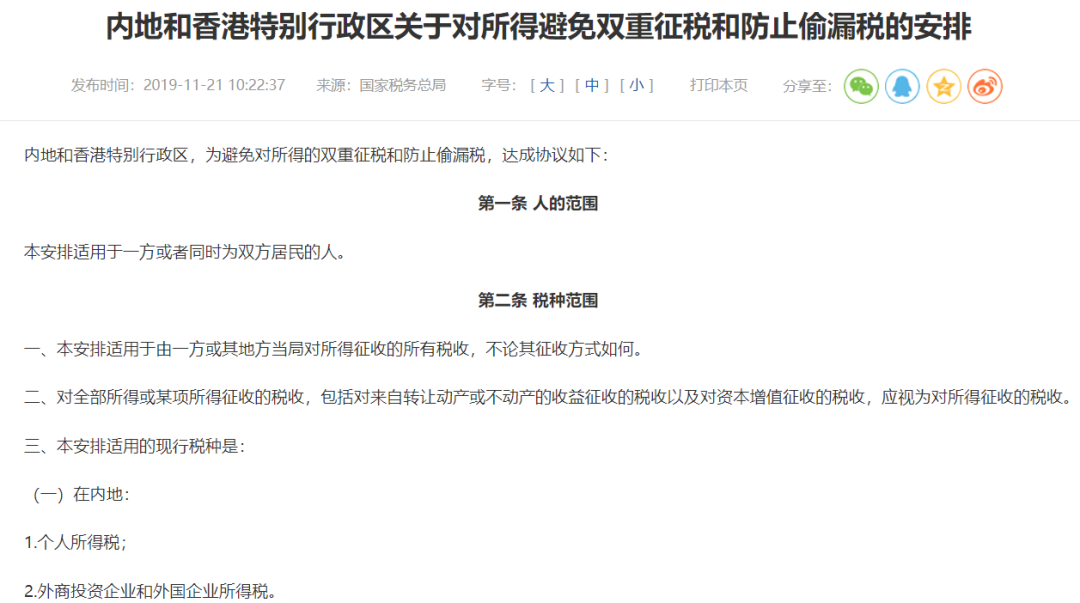

这离不开2006年8月21日签订的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,不满足相关条件,香港公司与内地公司就特许权使用费安排缴纳的7%优惠税率也保不住。

“BD明星”们都在用这个“最优解”搭建跨境收款架构。双方共担研发费用,钱以“特许权使用费”的名义跨境支付,税务局依法扣缴预提税。信达、康方、科伦博泰这些BD大户,香港子公司个个都是这套架构的标配。

第三层:双重吸血,首付款还能剩下多少?

预提税切走一部分,共同开发费用烧掉大部分,首付款就变成了“过路财”。你签合同时以为到账几个亿,扣掉共同开发分摊、预提税、汇率损失、资本成本,真正能自由支配的现金少之又少。这就是为什么BD年年签,亏损年年有。BD是MNC用你接过去的刀,割你未来的肉。

因此如同某些行业老炮常言:BD首付款在很多药企手中就像一道快闪的烟花——瞬间绚烂,瞬间消散。因为这笔钱必须立即重回全球临床烧钱赛道,以换取下一轮研发成败对赌的续命钱。如果连最基本的跨境税筹意识都没有,海外首付款还没开始烧,就已经因为10%预提税大缩水。

《企业税收筹划》完整拆解了跨境预提税的双边架构和优化路径,告诉你如何在BD合同设计之初,就为跨境收款铺好一条税率更低的通道。

《企业风险管理》给出更残酷的警告:“BD不是一场‘签完字就坐等收钱’的交易,而是一条冗长的全球多中心临床烧钱链和管理链。但凡忽视了其中的汇率风险敞口、预提税成本、研发资金锁定比例,账面上的一纸大额BD收入,随时可能被上下游的各种成本蚕食殆尽。”

写在最后

8亿美元首付款落地——37亿净利润。第二年共同开发费用加跨境预提税双面收割——净亏损10.54亿,股价从410元高点跌到280元。

退潮时,真正被遗忘在岸边的始终是看客。这个循环在BD后不断重演:收到钱、投研发、付预提税、现金流回紧、再融资。

BD是长效药,但对于看不清账面的外行,无疑已经成了慢性毒药。那几本书总共不抵你一顿饭,却能让你弄明白——BD不只是MNC帮你“烧钱”的承诺,而是他们帮你“烧你还没赚到手”的钱。