五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库智飞生物跟恒大,都是被“泛滥的美元”坑了

4月28日,智飞生物扔出一枚A股医药史无前例的原子弹——全年营收不足90亿,净亏损147.23亿。 不是经营出了问题,是以前怎么赚的,如今连本带利怎么吐。

可如果你光盯着疫苗卖不动,盯着国产九价上市抢份额,你只看到了表面。真正的刀,藏在美元的每一次呼吸里。

智飞不是第一个这样死的,也不会是最后一个。恒大和碧桂园手上的美元债与智飞被锁死的千亿采购协议,本质上是同一本剧本——美元潮汐的两个章节。

第一层:美元放水,给你画饼

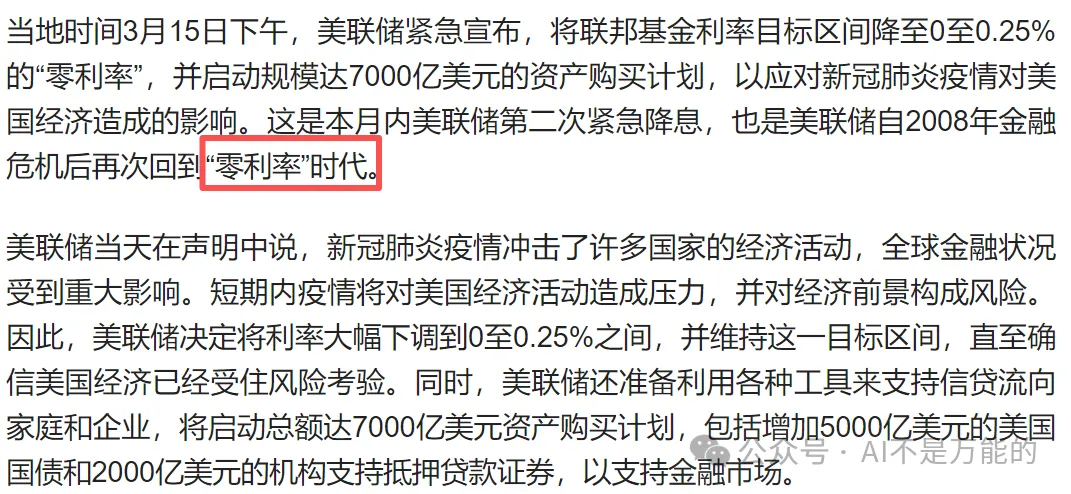

2020年疫情,美联储把利率打到零,资产负债表从4.15万亿美元一年飙到5.77万亿。美元像决堤的洪水冲向全球。

智飞生物怎么接的?和房企一样——借(签)钱扩张,赌未来。中国房企热衷借美元债,恒大美元债规模占借款总额22.2%,融创的美元债开6%-10%利率。

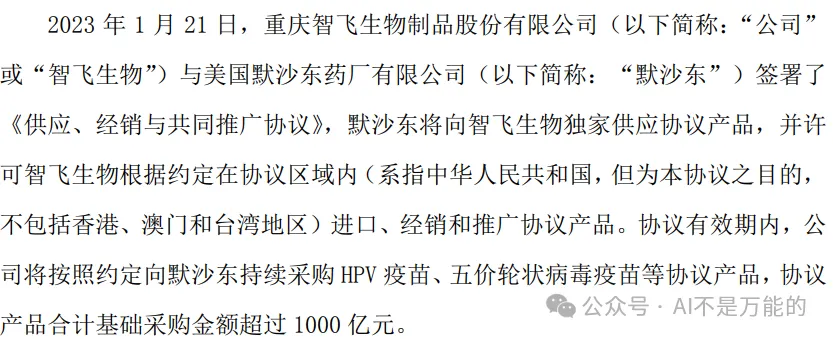

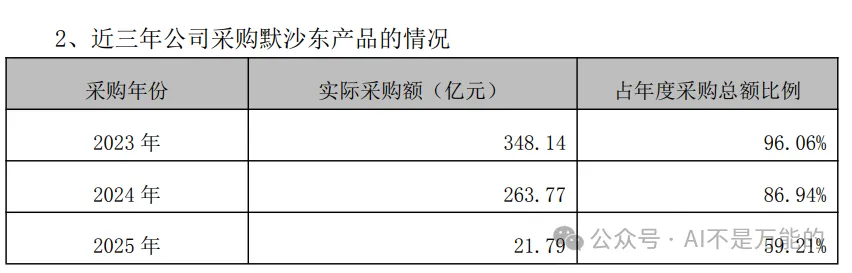

智飞签的也是同类:2023年跟默沙东签下三年约1000亿采购承诺,刚性保底、锁定未来。

美元廉价时,干啥都香。智飞把“到期先借美元续命再低价换人民币补货”的空间几乎算死。房企也拼命发美元债。水漫金山时,岸上没人关心潮水会退。

第二层:加息收网,水一退,谁在裸泳?

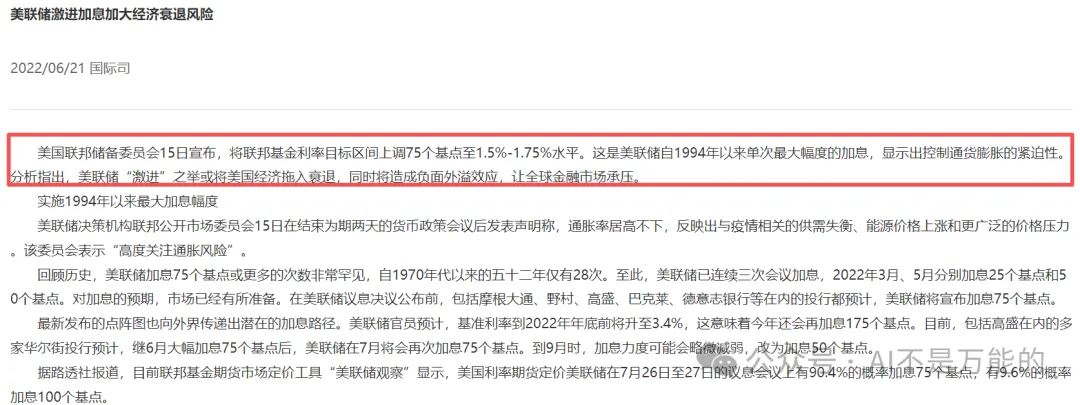

2022年3月起,美联储连续启动40年来最激进的加息周期,累计加息525个基点。

同时开启缩表,到2026年4月资产负债表从峰值8.97万亿一路砍到6.66万亿美元。今年M2虽然回升到22.67万亿,但借贷成本已经天差地别。

恒大、碧桂园直接暴雷。2021年房企美元债违约金额244.78亿美元,90%以上来自地产。智飞运气稍微好点,负债踩的不是付息时间点,是千亿采购协议的刚性履约。

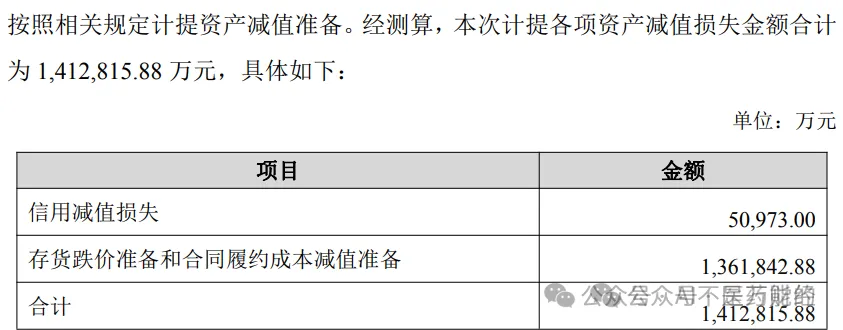

2025年国产九价疫苗上市打破默沙东垄断,销售断崖,仓库压了202亿库存,三年累计实际采购633亿,一下子全部计提——133.96亿存货跌价准备瞬间蒸发。

跟潮汐逻辑一模一样:大水漫灌时,杠杆和承诺是“黄金”;潮水退去时,这些东西是全价的砒霜。

第三层:汇率这把刀,更狠

还有一个变量——货币汇率变化。

2023年年初签协议时人民币兑美元跌破7,在采购量最多的2024、2025年飙到7.2附近。智飞采购承诺是锁定的,汇兑敞口自己去扛。

《企业风险管理》里最基础的命题:当你用人民币收款、美元结算,计价货币和结算货币不一致时,汇率敞口就像一把挂在头顶的刀——你甚至不知道刀什么时候掉下来。

这跟房企用美元债融资简直如出一辙。恒大碧桂园借入美元债,还债时本息要换成美元,本币一贬值债务压力蹭蹭涨。智飞生物也一样,按协议在人民币贬值通道里大量采购,每一年的实际购汇成本都在无形拉高。

美元潮汐公式始终如一:低息放水叫你借钱借钱再借钱,高息收网逼你兑付兑付再兑付。中间赚的不是价差,是企业的命。

第四层:相同的剧本,换了个演员

智飞生物的教训是一次精准的“美元资本做局”——不是有人签合同故意设陷阱,是甲方把刚性承诺锁死在美元计价通道里,乙方只能被动防守。

深层次看,中国药企也好、房企也罢——美元潮汐来临时,每一条锁死的刚性对赌都会原封不动变成定时炸弹。

从拉美债务危机到亚洲金融风暴,从中国地产美元债深渊再到智飞生物2025年的147亿巨亏——模式一模一样,演员一直在换。区别只是你吃的药还是你住的房。

《定价制胜》《企业风险管理》《企业合规管理实务》三本书加起来不贵,能帮你听清特朗普的一个演讲、鲍威尔的一份声明——比147亿亏损划算多了。