五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026多肽CDMO产能/订单盘点:药明康德、凯莱英、普洛、九洲、诺泰、圣诺、泰德医药

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

2026年对于多肽CDMO行业来说,是一个非常有挑战的一年。

根据Frost & Sullivan的预测,到2030年全球多肽药物市场规模将达到2338亿美元,国内市场规模也将突破1650亿元人民币,年复合增长率超过18%。其中GLP-1类药物更是以40%以上的增速在领跑。市场天花板还在往上抬,上游CDMO的外包需求也随之水涨船高。2030年全球多肽CDMO市场预计达到118亿美元,国内185亿元,且国内增速要快于全球。

大环境向上是共识,但具体到每一家企业,2025年的成绩单差别不小。

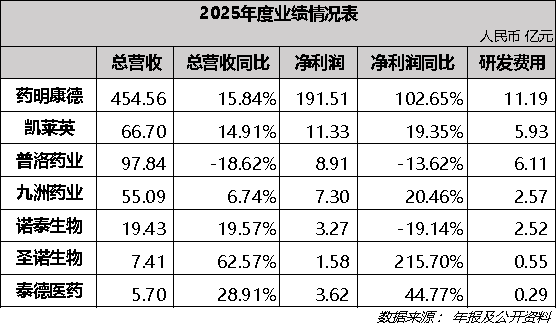

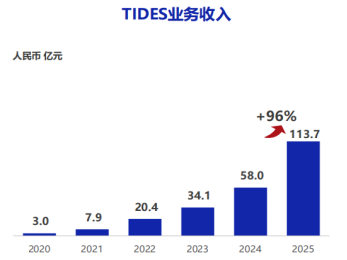

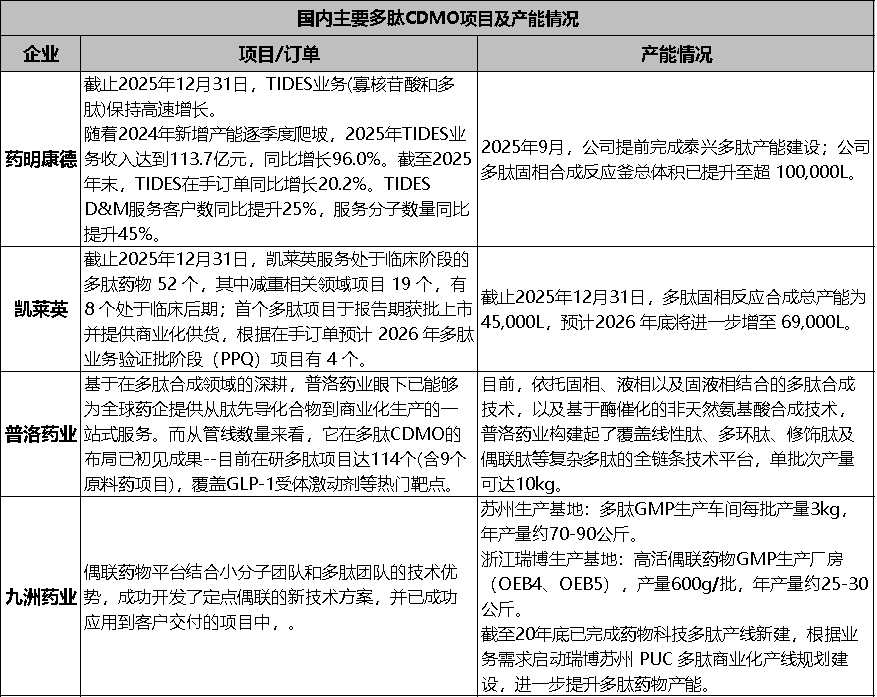

药明康德依然是那个“定海神针”。454亿的总营收体量下,还能保持15%以上的增长,关键是TIDES业务(寡核苷酸和多肽)贡献了113.7亿,同比增长96%。多肽已经成了它最硬的增长曲线。

图:药明康德 2025年度业绩演示材料

凯莱英和九洲则走得比较稳。凯莱英净利润增长19.4%,九洲增长20.5%,都属于“慢但扎实”的类型,多肽项目储备足够支撑未来两到三年。

圣诺生物和泰德医药是今年增速最亮眼的两家。圣诺营收增长62.6%,净利润翻了2.1倍,泰德营收增长28.9%,净利增长44.8%。两家体量都不算很大,但多肽原料药和CDMO的占比高,弹性自然大。

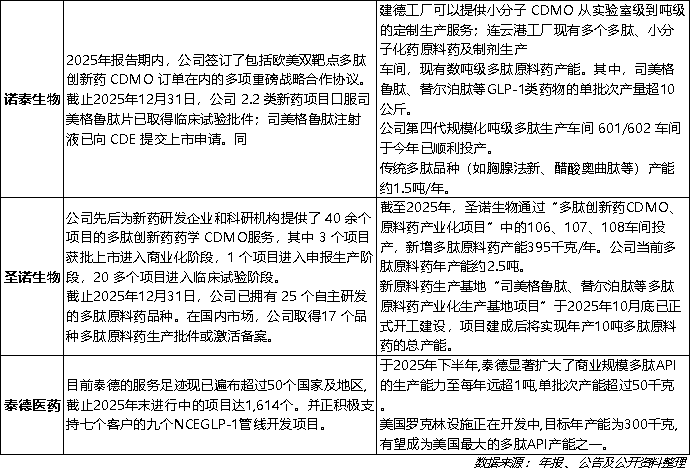

诺泰生物的情况有点特殊。营收增长近20%,但净利润下滑19%。看研发费用就明白了,2.52亿的研发投入几乎和当期净利润持平。公司把大量利润反哺给了口服司美格鲁肽片、注射液这些自研管线,属于典型的“以CDMO养产品”的打法。

普洛药业2025年总营收97.84亿,其中CDMO营业收入21.98亿元,同比增长16.66%,实现毛利9.94万元,同比增长28.54%,毛利率为45.24同比上升4.18%。公司CDMO业务核心竞争力持续增强,客户数和项目数持续保持快速增长,现已跻身国内CDMO企业领先梯队。研发实力方面,公司在横店本部、上海浦东和美国波士顿设有CDMO研发中心,CDMO研发人员超过900人。公司CDMO项目结构已形成良好的“漏斗”模型,众多项目逐渐进入商业化阶段,将加速推动CDMO业务进入收获期。

2025年财报显示,进行中项目1311个,同比增长32%。其中,商业化阶段(含临床三期)项目398个,同比增长12%,包括人用药项目297个,兽药项目51个,其他项目50个;研发阶段项目913个,同比增长42%。

砸进去的真金白银,才是最诚实的战略投票。药明康德研发费用11.2亿,绝对值最高,凯莱英5.9亿、普洛6.1亿也都在第一梯队。研发投入从某种程度上代表了企业对多肽这条路的“押注深度”。

业绩是过去一年的答卷,但落地到2026年,大家更关心的其实是两件事:产能够不够用,订单能不能接住。

先说产能,药明康德已经将多肽固相合成反应釜总容积拉到了10万升,这个数字目前国内没有第二家能比。凯莱英4.5万升排在第二,到2026年底还要扩到6.9万升。诺泰生物2025年刚投产的601/602车间已经把单批次产量提到了10公斤以上,加上传统品种1.5吨的年产能,属于“既有规模又有弹性”的类型。

圣诺生物和泰德医药虽然体量不大,但产能扩张的节奏值得留意。圣诺现有年产能约2.5吨,新建的10吨级原料药基地去年10月已经动工,一旦落地就是翻倍式增长。泰德则把目光放在了海外,现有商业规模产能已超1吨/年,美国罗克林设施还在建设中,目标年产能300千克,是目前国内多肽CDMO出海中走得比较靠前的一家。

再看订单和项目,这是产能能不能变现的关键。药明康德TIDES在手订单同比增长20.2%,客户数和分子数分别提升了25%和45%,最可怕的是大平台的马太效应在这里体现得淋漓尽致。凯莱英的服务管线更偏临床后期——52个临床阶段多肽项目中,有19个与减重相关,8个处在临床后期,还有4个项目预计2026年进入验证批阶段,转化路径清晰。

诺泰生物在订单质量上同样有亮点,签下了欧美市场的双靶点多肽创新药CDMO订单,同时自研的口服司美格鲁肽片和注射液也进入了临床和申报阶段,这种“CDMO+自研”的模式如果跑通,利润空间会更大。

九洲药业则选择了技术差异化路线,在多肽偶联药物上做出了定点偶联的新方案,避开了标准多肽的同质化竞争。

事实上,在多肽CDMO赛道的众多玩家中,普洛药业并非完全新手。首先其团队成员在多肽CMC领域已有超20年的积累,其次它拿出的技术筹码则是业界领先的多肽合成与固液结合技术。

目前,依托固相、液相以及固液相结合的多肽合成技术,以及基于酶催化的非天然氨基酸合成技术,普洛药业构建起了覆盖线性肽、多环肽、修饰肽及偶联

肽等复杂多肽的全链条技术平台,单批次产量可达10kg。基于在多肽合成领域的深耕,普洛药业眼下已能够为全球药企提供从肽先导化合物到商业化生产的一站式服务。而从管线数量来看,它在多肽CDMO的布局已初见成果--目前在研多肽项目达114个(含9个原料药项目),覆盖GLP-1受体激动剂等热门靶点。

值得一提的是,在多肽领域的技术布局,也为普洛药业踏足偶联药物市场铺好了路。目前,普洛药业通过泛偶联和高活化合物两大技术平台,布局了从靶点验证到临床开发的全面服务。

把这几家企业的底牌摊开来看,你会发现多肽CDMO这门生意远没有表面那么光鲜。2030年那个两千多亿的大盘子确实诱人,但建厂扩产容易,把钱真正赚到兜里难。

资本可以一窝蜂地涌向GLP-1,但产能的落地、工艺的稳熟、合规的过关,从来都不是靠PPT堆出来的。未来的竞争门槛将不再是“谁的反应釜大”,而是“谁能稳定、高质量地把大单交付出来”。只有守住质量底线,这波超级红利才能真正转化为企业的利润。2026年的成绩单,可能比2025年更有看头。

参考资料:

各企业官网、公告及年度报告