五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库“小恒瑞”,起飞了

精彩内容

日前,“小恒瑞”海思科交出了两份令人瞠目结舌的业绩报告:2025年增收不增利,2026年Q1净利润涨超1000%。这家深耕精麻细分领域的龙头企业,依靠创新转型及出海,打出一场漂亮的翻身仗。

创新药发力!一季度净利润涨超1000%

海思科成立于2000年,2012年在深交所上市。源于业务模式、发展路径、创新转型等方面与恒瑞医药的相似性,海思科被业界称为“小恒瑞”。

目前海思科拥有40余个品种(以药品名称计,不含原料药)的生产批文,覆盖麻醉镇痛、神经系统、内分泌系统、肠外营养、肿瘤止吐等多个细分领域,包括环泊酚注射液、考格列汀片、苯磺酸克利加巴林胶囊、安瑞克芬注射液4款1类创新药。

海思科已获批上市的创新药

来源:米内网中国上市药品(MID)数据库

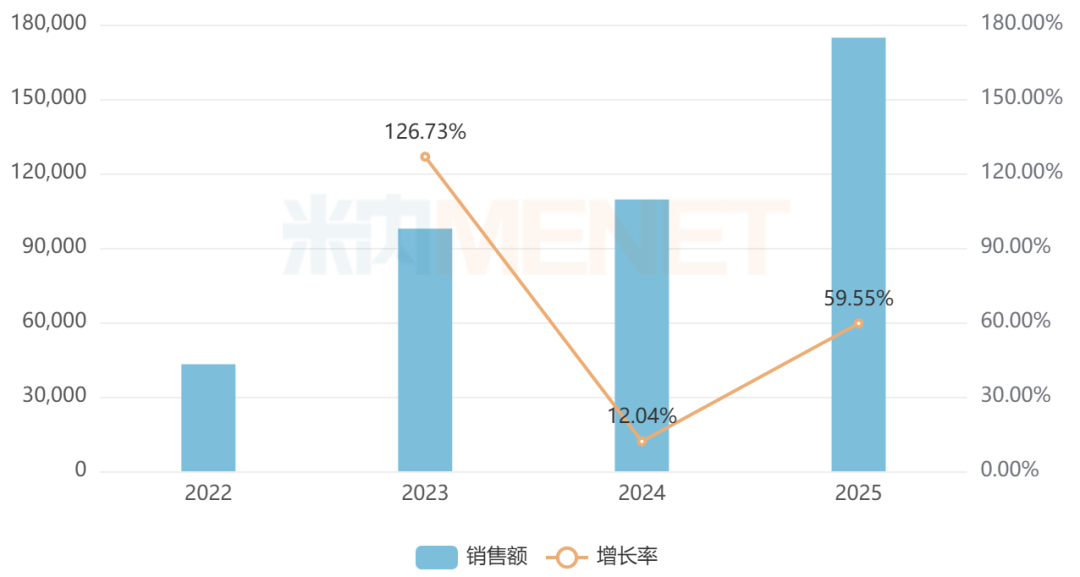

环泊酚注射液是海思科获批的首款创新药,目前已有3个适应症纳入国家医保乙类目录。米内网数据显示,近年来环泊酚注射液在国内市场快速放量,2024年在中国三大终端六大市场的销售额突破10亿元,2025年超过17亿元,同比增长约60%,增速进一步加快,可见其销售还未达峰。

近年来中国三大终端六大市场环泊酚注射液销售情况(单位:万元)

来源:米内网格局数据库

4月13日,海思科发布2025年业绩报告,报告期内实现营收43.88亿元,同比增长17.91%,其中4款创新药收入同比增长50%以上,公司预计2026年创新药收入占比将超过50%;归母净利润2.60亿元,同比下滑34.36%,主要是政府补助金额同比大幅减少所致;但扣非净利润同比增长26.33%至1.67亿元,这意味着公司药品销售“主业”正步入加速增长阶段。

如果说2025年年报反映的是海思科“以仿养创”的投入期阵痛,那么2026年一季度则宣告了创新药“收获期”的到来。

4月27日,海思科发布2026年Q1业绩报告,报告期内实现营收15.64亿元,同比增长75.33%;归母净利润5.55亿元,同比增长1089.85%。海思科表示,净利润的高速增长,除了创新药销售持续放量外,还因当期确认了HSK39004海外授权的部分首付款收入。

从2025年的业绩承压,到2026年Q1的爆发式增长,海思科的转变并非偶然,而是多年战略布局的集中兑现,主要体现为:1、“仿创结合”战略收获期来临,创新药成为公司业绩“主力军”,传统集采或谈判品种影响正被逐步对冲;2、国际化步入“快车道”,通过“传统授权+NewCo模式”,加速实现创新管线价值最大化。

32款1类新药在路上,4款新药上市可期

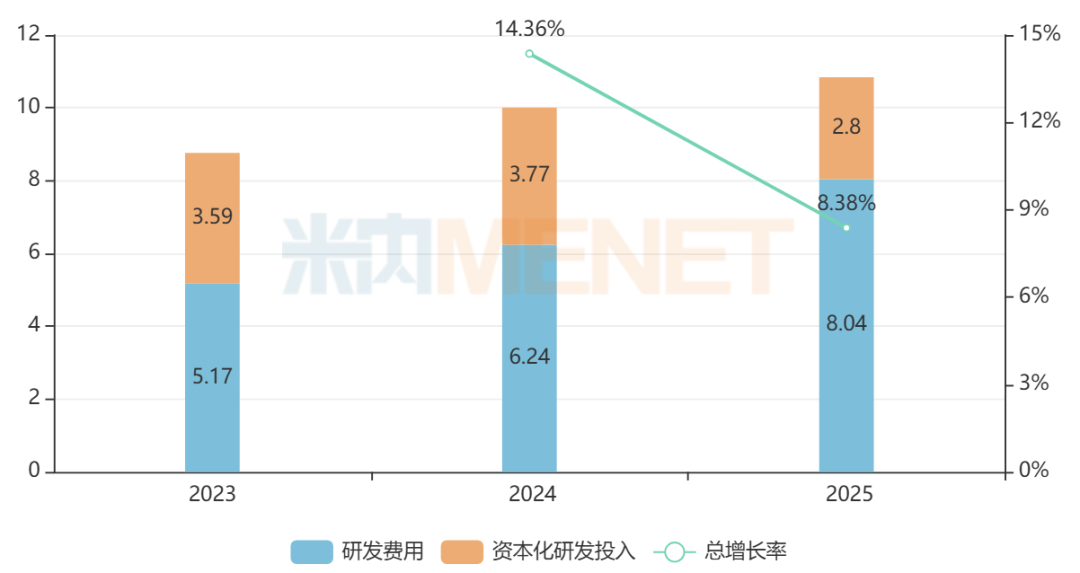

海思科以“创新”为内核,持续加大研发投入加速创新转型。2025年公司研发投入总额约10.8亿元,同比增长8.38%,占营收比重约25%。其中,研发费用8.04亿元,同比增长28.87%;2026年Q1研发费用2.25亿元,同比增长57.35%。

近年来海思科研发投入情况(单位:亿元)

来源:公司公告,米内网整理

4月28日,海思科公告称,公司自主研发的2.2类新药HL231吸入溶液提交NDA获受理,是首款雾化长效β2-肾上腺素受体激动剂(LABA)+长效抗胆碱能拮抗剂(LAMA)长效双支扩复方吸入溶液,有望为慢性阻塞性肺疾病(COPD)患者提供新的治疗选择。

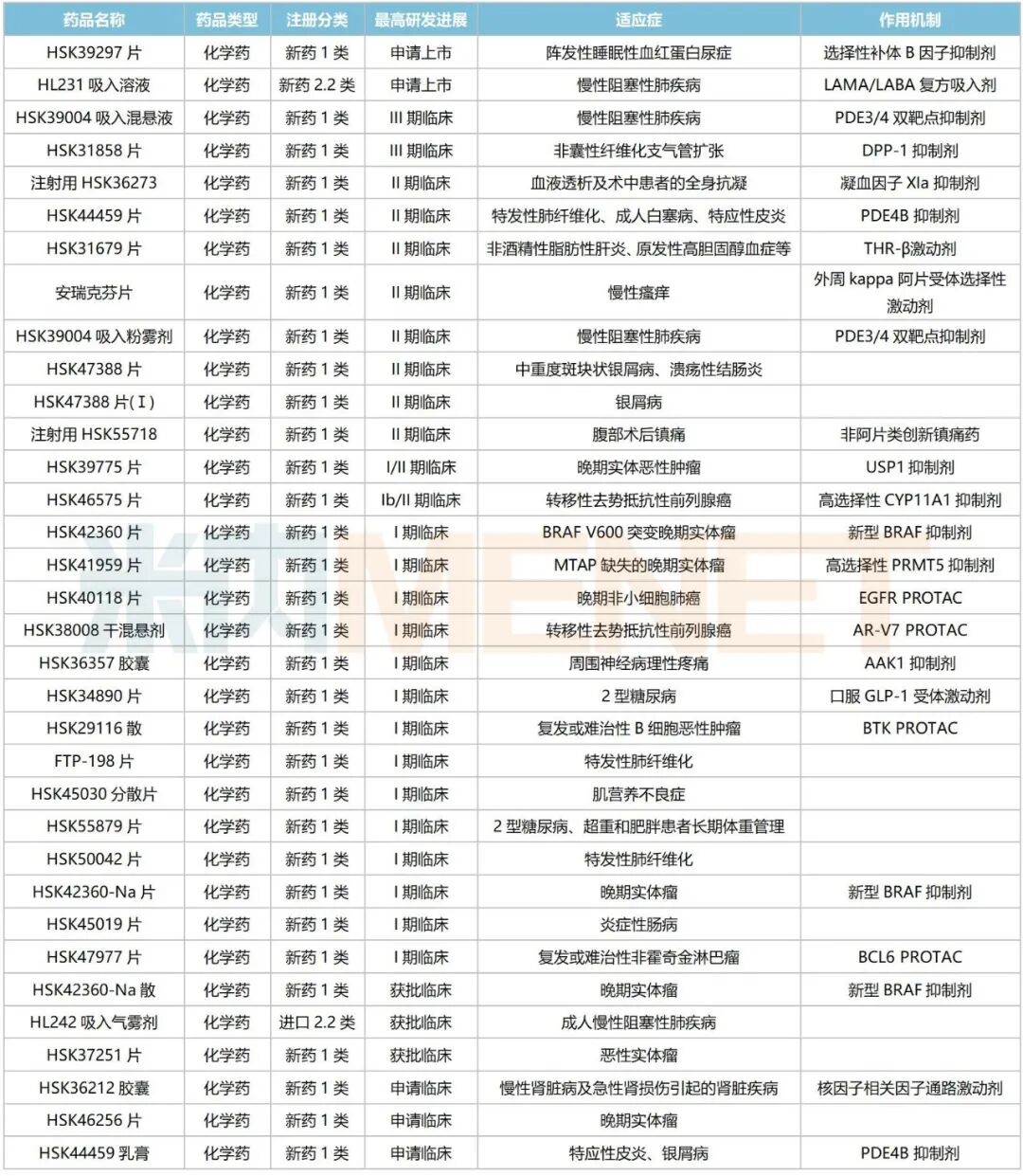

米内网数据显示,目前海思科有34款新药(32款1类新药)在国内处于申请临床及以上阶段,由麻醉镇痛的优势领域,延伸到银屑病、特应性皮炎等自免疾病,慢阻肺、支气管扩张等呼吸疾病,肺癌、前列腺癌等肿瘤疾病等。

海思科国内处于申请临床及以上阶段的新药

来源:米内网综合数据库

在神经系统领域,首先是非阿片类镇痛的纵深拓展,有了Nav1.8的打底(注射用HSK55718处于II期临床),再向神经病理性疼痛(HSK36357胶囊处于I期临床)等更广阔的适应症发起冲击,最后可以向抑郁、睡眠障碍以及其它病理性疼痛(如带状疱疹神经痛、癌痛)等病种延伸。

在抗肿瘤领域,海思科避开了无谓的内卷,没有盲目跟风去挤PD-1、ADC等赛道,而是依靠自身的PROTAC平台开发多款产品,HSK40118片(EGFR)、HSK38008干混悬剂(AR-V7)、HSK29116散(BTK)、HSK47977片(BCL6)等已处于I期临床;另外还布局了USP1、CYP11A1、PRMT5等暂无企业获批的靶点,且公司均处于研发第一梯队。

在呼吸系统领域,2类改良型新药HL231吸入溶液已于近日提交NDA获受理;1类新药HSK39004吸入混悬液、HSK31858片均已步入III期临床,目前国内尚无PDE3/4双靶点抑制剂、DPP-1抑制剂获批上市,海思科均处于研发第一梯队。

海思科预计,2026年将实现4-6个创新药分子首次IND申报,以及4-6项适应症拓展和新剂型的IND申报,涉及肿瘤、自身免疫和镇痛等领域,此外计划立项5-10个新项目。随着研发管线持续丰富,海思科创新药收入有望保持高速增长,驱动公司新一轮业绩增长。

18亿美元!出海步伐持续加快

当前,国内创新药行业竞争日趋激烈,药企出海步伐持续加快。

今年以来,海思科已与MNC达成两项重磅交易,潜在总收益超18亿美元,充分验证了公司创新药资产的全球价值,也为公司后续研发提供了充足的资金支持。

2026年4月,海思科与美国AbbVie签订独占许可协议,以3000万美元首付款、最高7.15亿美元里程碑付款以及未来产品净销售额对应的分层特许权使用费,将Nav1.8项目(含静脉制剂HSK55718、口服制剂HSK51155)在除中国大陆以外的开发、生产和商业化的独家权利授予AbbVie。

Nav1.8项目是海思科镇痛管线的重磅潜力品种,HSK55718已在国内步入II期临床,HSK51155处于临床前阶段,艾伯维看中的正是海思科在钠离子通道领域的差异化分子设计能力。

2026年1月,海思科与美国AirNexis签订独占许可协议,以1.08亿美元首付款、最高9.55亿美元里程碑付款以及上市后分成特许权使用费等,将HSK39004在除中国以外的开发、生产和商业化的独家权利授予AirNexis。

HSK39004是一种PDE3/4双重抑制剂,目前在中国处于III期临床。值得一提的是,这笔交易采用了“NewCo模式”,海思科在获得首付款的同时,还持有新公司19.9%的股权。

除了通过“传统授权+NewCo模式”加快出海步伐,海思科自研产品在海外的研发也取得不错的进展。

在过去的2025年,环泊酚注射液“全麻诱导”适应症NDA获FDA受理,目前正在上市审评阶段;HSK47388在澳洲完成了临床I期研究,同时在美国的IND申请也已获批;HSK47977在美国的IND申请已获批等。

结语

在国内创新药竞争加剧、出海提速的行业趋势下,海思科这家深耕精麻领域的“精品药企”,通过持续加码研发、丰富创新药管线,叠加海外授权打开增长空间,证明了自己在国内创新药阵营中的硬核实力。

资料来源:米内网数据库、公司公告等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至4月30日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。

投稿及报料请发邮件到872470254@qq.com

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092

【分享、点赞、在看】点一点不失联哦

【分享、点赞、在看】点一点不失联哦