五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库那个喊了40年的“创新药回报率已死”的鬼故事,唬住了多少人?

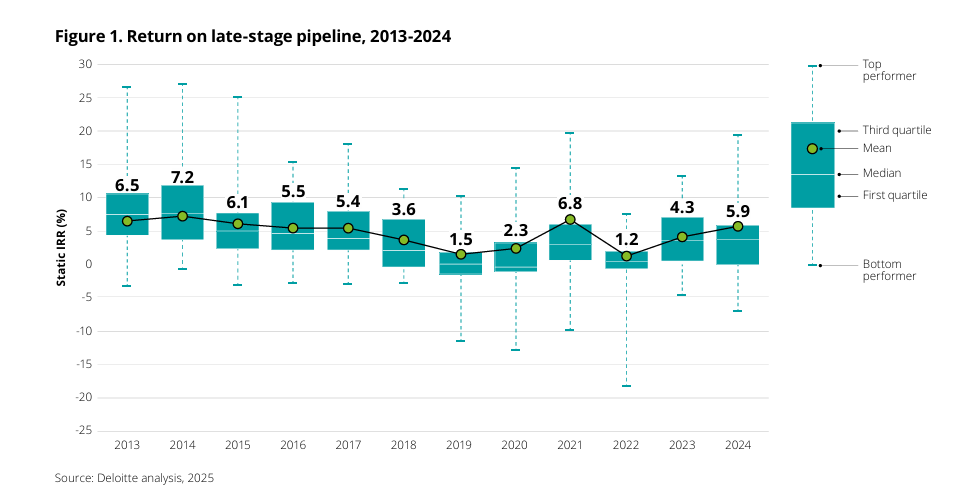

德勤在2025年发布的报告显示,2024年创新药(晚期管线,下同)投资的平均内部收益率(IRR)仅为5.9%,最低的2022年仅为1.2%(基于top 20研发投入的药企统计分析的结果),如此低的IRR早已击穿了药企8%左右的资本成本线。然而,我们看到的是制药巨头的研发投入越来越高(默沙东超过300亿美元),投入强度越来越大(平均超过21%),到底是企业傻了,还是资本被驴踢了,才会持续地投资高风险、高失败率、长周期的创新药?手中的钱拿去炒股票或许收益率都比这个数值高,为什么要去投资创新药?然而,翻看药企的财务数据不难看出,创新药企业的平均净利润水平高达18%,刨除日本药企可高达20%,产生这个悖论的原因是什么?

一、IRRvs统计学下的偏差

创新药投资回报变化(德勤 2025)

真的,如果你常看德勤、BCG或者那些顶级咨询公司的年度报告,你早就以为创新药不能投资了。回顾历史,一条大阴线从1960年代的高歌猛进(IRR高达22%),一路俯冲到如今的个位数——最新的数据是5.9%,已经连8%的资本成本(WACC)都Cover不住了。如果真是这样,是不是药企早该破产了。但事实上并非如此,在过去的三十年里,纳斯达克的Biotech指数涨了几十倍,MNC(跨国药企)也涨了几倍到几十倍不等,MNC为了兼并亏损的Biotech甚至给出几十倍的PS估值——大家是否还记得当年吉利德收购Pharmasset,花了110亿美金换回的是一个年年亏损、濒临破产,产品还在2期临床、团队只有100来人的公司。

因此,所谓的“创新药回报率崩塌”,根本就是一个统计学上的偏差。我们先来复盘一下这个“鬼故事”是怎么编出来的。

根据文献记载,1965年那会儿,创新药简直是印钞机,IRR高达22%。那时候做药,跟挖金矿没区别。但事实是彼时的通货膨胀率较高,大多数国家都还没有进行医疗费用控制。到了1978年,Statman的研究显示,这个数字掉到了10.3%(首次跌破资本成本线12.7%)。1986年,Joglekar发表的论文更是把大家的底线击穿——全周期IRR只剩6.1%了。这还没完。进入21世纪,随着Eroom定律(摩尔定律的反向)生效,研发成本指数级上升。德勤们开始年年唱衰,到了2009年左右,IRR正式跌破8%的生死线,甚至在近几年的报告里,常年徘徊在5%以下。

如果是这样,投10个亿,等十几年,10%的成功率,一年才赚5.9%,连买国债都不如。药企集体傻了吗?还是资本市场从来都用脚投票,这么差的收益预期还敢炒医药板块?

事实上,那个被反复引用的“5.9%”,在专业上叫“全周期研发内部收益率”。这就好比你买了套房子,本来打算炒楼花,结果有人非要逼着你持有70年,算这70年的复合年化收益率。这数字能好看吗?德勤算IRR,默认要从开始投入研发一直死磕到销售额达峰,算长达20年的总账(首次申请专利到获批的中位时间是12年多,上市到销售达峰的中位时间是6年多),而大部分文献算IRR更是直至产品的生命周期结束,Joglekar在1986年发表的文章中,竟设定了长达36年的投资回收周期。

题外说一句,IRR不仅与净现金有关,还与持有期数(年数)相关,也就是说同一销售数据预测的项目,IRR会随着净现金流的迅速增长而爬升,但也会随持有期数的增加而逐步下降,在销售额快速爬坡的阶段,IRR是逐步上升的,但销售额到顶峰后,IRR可能会逐步缩小。这意味着,继续持有就不划算了。这就如同养猪,因为猪在1-4个月阶段吃得少长得快,同样的成本下收益最高,4个月后,虽然也会继续生长,但吃得多,长得慢,继续养下去就不合算了。所以,VC投资也是这个逻辑,一般是阶段性持有,而且有赌风险的意味,所谓搏一搏,单车就可能变摩托了,收益与风险呈正比。

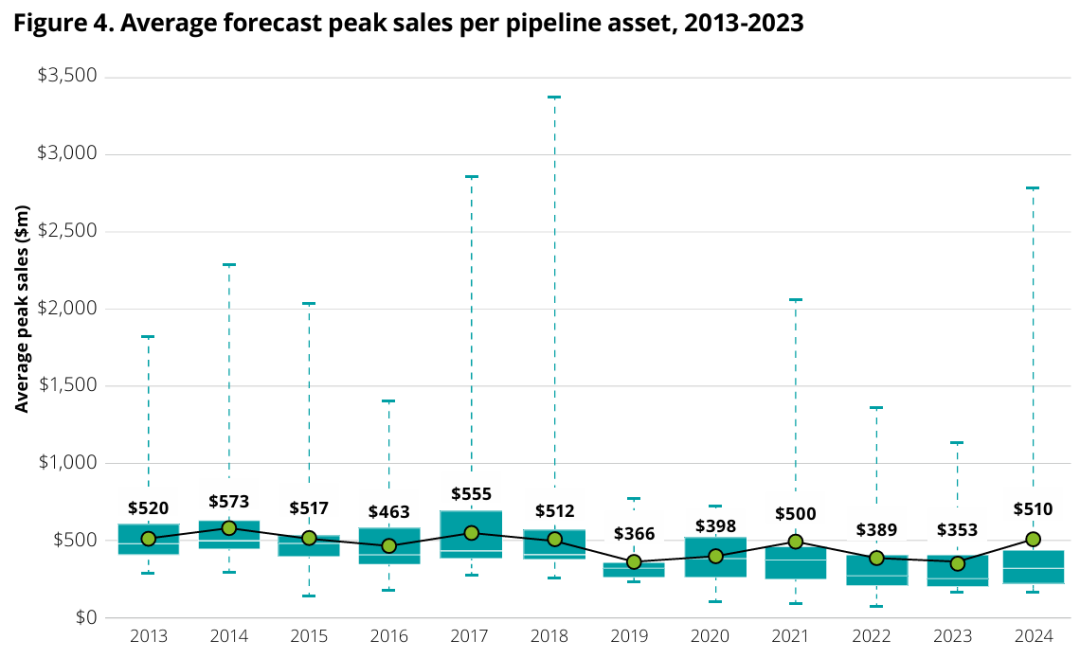

虽然药企不能像资本一样以阶段性IRR去看待问题,但全周期的IRR的数据着实不太好看——Joglekar在1986年就发现了,IRR的中位数是负的。也就是说,大多数药根本不赚钱,甚至是亏钱的。大家之所以看到制药巨头续盈利,是因为他们追求的从来不是平均值或中位值——只要有那么一两个超级重磅炸弹就能赚得盆满钵满。从今天的管线管理战略视角看,企业也不是对所有项目都重金投资,而是强调研发项目的高临床价值性。尽管创新药的平均销售额峰值只有3-5亿美元,但差异度极大,有的产品年销售额能达到三四百亿美元,而有的产品只有几百万美元,甚至根本无法销售。在进入晚期阶段后,药企对产品的销售潜力心知肚明,要么不再重点投资,要么以合适的价格剥离。

创新药的平均销售峰值预测(德勤,2025)

从另外一个角度讲,投10个项目,虽然死掉9个,只要1个成了Keytruda,10个项目的综合IRR照样亮瞎眼。最近MIT那篇2025年的论文看得人拍案叫绝。他们提出了“自适应平台试验(APT)+特许权基金(FAR)”模式。简单说,就是把临床试验做成共享平台,把未来的销售分成(Royalty)现在就卖给基金。在这种模式下,通过蒙特卡洛模拟,IRR的中位数是28.4%,75分位甚至达到38.3%。

因此,不是投创新药不赚钱,而是计算方法存在偏差。当然了,咨询机构的低预期也与医疗费用控制(医保谈判、价格谈判、进院限制)和创新药的供给过剩相关。不过,这种过低预期对药企并非坏事——资本市场不会因为低预期的报告减少投资,药企还可以利用这些数据游说政府,对抗政府的压价——现在各国政府不是天天吵吵药品涨价、药价太高吗,那企业就用“权威”数据告诉你,创新药投资“根本不赚钱”,不要一味地逼我降价!

二、很多被忽略掉的关键因素

如果创新药真的只有5.9%的回报(而且刨除GLP-1受体激动剂后仅为3.8%),为什么MNC们还在拼命招人、买管线?为什么行业平均净利润率能常年维持在18%-20%?不应该是大量破产,遍地裁员吗?

根据 2016 年发表在《Nature Biotechnology》上的重磅实证研究(Williams et al.),文章基于 2008 年以后美股 IPO 的实际数据建模,结果非常打脸,一个处于临床前阶段的小分子药物,其通胀调整后的IRR高达 15.7%,而生物制剂(如单抗)更是达到了惊人的 18.9%。这就解释了所谓的“资本狂热之谜”。在精明的金融玩家眼里,这依然是一个能稳定产出 15%+ IRR 的优质资产池。市场对小分子药物的追捧甚至超过大分子(IPO 数量更多),正是因为小分子在临床推进速度和前期成本上更具灵活性。

既然基础盘有 15% 以上,那为什么德勤等机构总能算出个位数甚至负 IRR 呢?一篇2009 年发表在Nature review drug discovery的文章给出了极具实操价值的答案:因为大部分药企在“成本、速度、决策”这三个价值创造杠杆上做得太烂了!

文章指出,由于临床成功率下降、研发周期拉长,当时一个小分子药物的 IRR 已经被压缩到了危险的7.5%,低于药企的平均资本成本。但这绝不是宿命。可以通过以下方式的运营优化把 IRR 拉回健康区间:1)通过减少过度设计的临床试验、外包非核心业务,可降低 15% 的研发成本,直接拉升 IRR 约 2 个百分点;2)通过优化临床方案及实现规划管理,将上市时间提前 18 个月,时间就是金钱,这又能增加 IRR 约 1.5 个百分点;3)很多烂项目是因为管理层碍于面子迟迟不砍。如果能将三期临床的存活率提高 10%,又能贡献约 1 个百分点的 IRR;4)聚焦高临床价值的项目,将低价值的项目的开发资源部分挪到高价值的项目,提升高价值项目的成功率和开发速率,IRR还能提升一个百分点。四种策略兼施,IRR能够提升至13%,远高于资本成本线。

因此,把运营层面的“家务事”处理好,一个普通小分子药物的 IRR 完全可以从 7.5%拉升至 13% 以上。除了以上四点,本人认为,管线赋予的协同作用也是不可忽略的,因为企业有管线赋能,生产线/销售渠道的摊销会大幅下降,现金流会显著提升,IRR不也能提升嘛。因此,很多时候投行和咨询公司看到的低回报,其实是低效管理带来的“人祸”,而非行业本身的宿命。

此外,别忘了定价权。创新药不是普通商品,它是刚需,它是独占市场的。只要能通过FDA的审批,拿到专利保护,药企就拥有了近乎垄断的定价权。这种“特许经营”的溢价,是任何IRR模型都无法完全量化的无形资产。

三、创新药的黄金时代远未结束

既然说到这,我们就得聊聊估值。很多人看不懂,为什么一个连年亏损的Biotech公司,市值能炒到几百亿?为什么大药企的PE能给到20倍、30倍,远高于传统制造业?因为资本市场比谁都精明,他们根本不看那个被玩坏了的“全周期IRR”。他们看的是“概率权”。

在金融学眼里,一家创新药企不是一家工厂,而是一堆看涨期权的组合。如果临床失败,你亏的是本金(期权费)。如果临床成功,你赚的是几十倍的爆发。这种非对称的下注,天然就该享有高估值。只要管线里有几个First-in-class或者Best-in-class的资产,哪怕现在的IRR模型算出来是负数,资本也愿意买单——更多内容,详见阶段性期权估值法。

因此,千万别被德勤们的“低IRR”吓破了胆。那个数字,是用来吓唬不懂行的CFO和华尔街分析师的,是用来倒逼药企降本增效(裁员)的借口,也可能是帮助企业游说政府作为创新药涨价的借口。

事实上,创新药的黄金时代,远未结束。只是那个靠蒙眼狂奔就能赚钱的草莽时代,真的结束了——企业必须精准立项,必须有精明的管线资产管理策略。另外,不同类型的产品,IRR并不相同,GLP-1受体激动剂和抗癌药的投资回报率明显高于平均水平,所以药企都争相布局这些领域,哪怕是赛道拥挤不堪,甚至吃“回头草”。这也从另一个角度说明药企追逐利润的本性,而非一味地追求前沿科学和治病救人。

参考文献:

Deloitte Centre for Health Solutions. (2025).Be brave, be bold: Measuring the return from pharmaceutical innovation(15th ed.). Deloitte.

以上内容仅代表个人观点,如存在偏颇,请联系作者。

参考阅读

阿斯利康的战略转型:一场关乎生死的自我革命