五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026肝癌药物治疗市场:创新药占比54.6%,复宏汉霖跻身全球前三!

肝癌是全球范围内发病率和死亡率都很高的恶性肿瘤,中国尤其如此。近年来,肝癌药物治疗领域取得了显著进展,包括多种靶向药物和免疫疗法的问世,极大地改善了患者的预后。然而,肝癌的发病机制复杂,药物研发仍面临诸多挑战。

本文内容节选自摩熵咨询最新发布的《2026年肝癌流行病学趋势及热门靶点药物市场表现洞察》报告,依托摩熵医药数据库海量底层数据优势,从临床诊疗指南、药物研发布局、热门靶点演进、企业竞争格局等多维度,为行业提供了肝癌治疗领域的全景式分析,更为药企战略决策、投资方向判断与临床路径优化提供了坚实的数据基石。

在过去,肝癌的治疗往往手段单一。但随着医学界对肝癌生物学行为认知的加深,中国肝癌分期(CNLC)应运而生,并成为了指导临床诊疗的核心纲领。

CNLC分期驱动的个体化治疗策略体现了肝癌治疗从“一刀切”向“精准化”的转变。早期以局部治疗为主,中晚期则以系统治疗为主,辅以局部控制手段。这一策略确保了不同阶段的患者都能接受最适合的治疗,提高了总体疗效和生存质量。

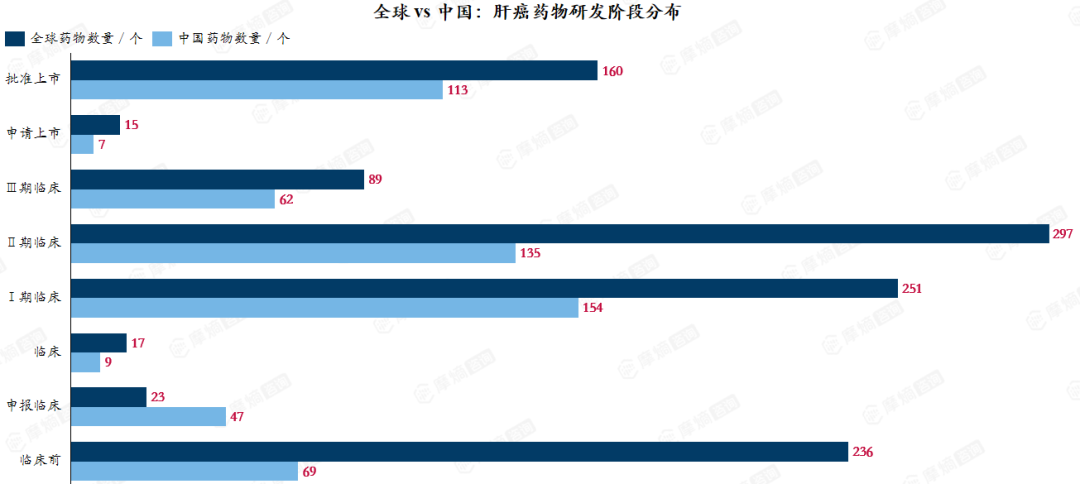

1.全球早期研发储备丰富,中国上市转化加速

从全球视角来看,肝癌药物研发呈现“早期储备丰富、后期加速冲刺”的特征。据摩熵医药-全球药物研发数据库显示,全球各阶段在研肝癌药物数量充裕,其中早期研发项目占据主流,Ⅰ期药物251个、Ⅱ期药物297个,管线储备十分丰富。

数据来源:摩熵医药-全球药物研发数据库

与此同时,中国在肝癌新药研发领域的参与度与竞争力持续攀升,不仅在早期研发赛道产出大量创新品种,更在中后期临床开发进程中持续提速、稳步追赶,行业发展势头强劲。

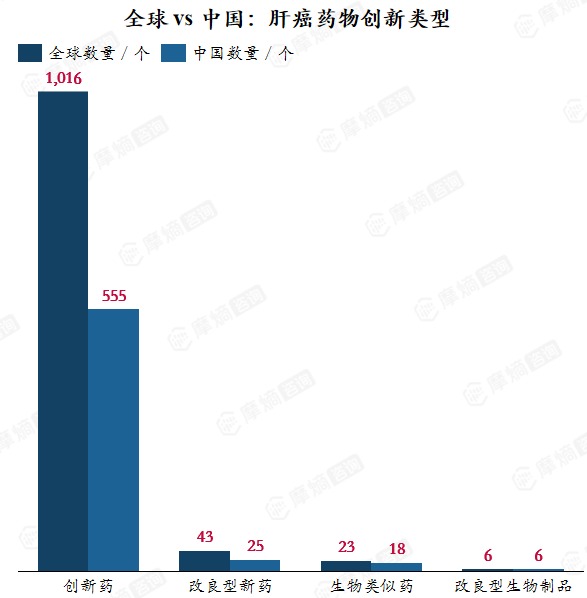

2.中国以创新药研发为主导,改良型新药待突破

(1)研发结构分析

中国的肝癌药物研发近年来呈现出“以创新药为主导”的特点。中国在研肝癌药物中创新药占比高达54.6%,显示在“从0到1”的原始创新上占主导地位;改良型新药虽占比58.1%,但绝对数量仅25个,反映在“从1到1.5”的渐进式创新上仍有待突破——这一领域本是制药工业成熟度的重要标志。

(2)产业转型阶段

中国肝癌药物研发正从“仿创并举”向“创新驱动”加速过渡:生物类似药仍占重要地位,但创新药已占主导;原始创新能力正在形成,但改良优化能力仍需积累——这是制药工业从“追赶者”走向“引领者”的必经阶段。

数据来源:摩熵医药-全球药物研发数据库

摩熵咨询核心启示:中国药品研发已实现“量”的领先,正向“质”的提升迈进。未来竞争力不仅取决于创新药的数量,更取决于能否在热门靶点之外开辟新赛道、在改良型新药领域积累深度、在生物类似药领域避免内卷、在下一代技术领域抢占先机。

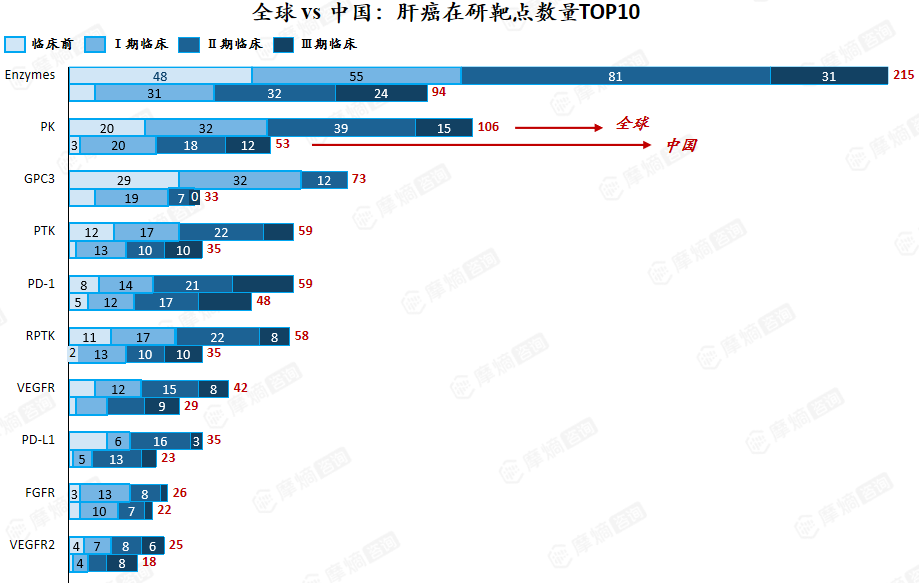

3.Enzymes、PK、GPC3为全球肝癌药物研发三大热门靶点

从靶点维度来看,Enzymes(酶类)、PK(蛋白激酶)与GPC3(磷脂酰肌醇蛋白聚糖-3)稳居全球肝癌药物研发三大热门靶点。

数据来源:摩熵医药-全球药物研发数据库

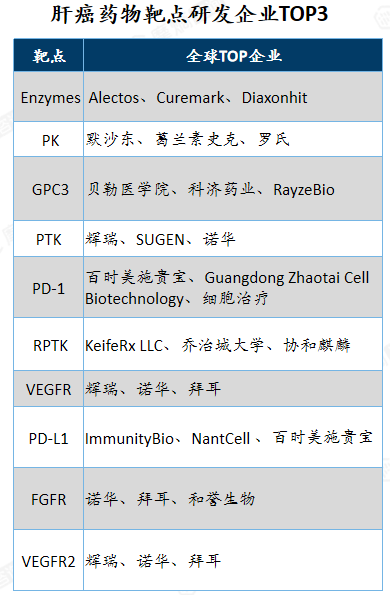

其中,各靶点肺癌药物研发企业TOP3分别是:

Enzymes靶点:Alectos、Curemark、Diaxonhit——三家企业聚焦酶类调控机制,在肺癌代谢通路干预与新型酶抑制剂开发上各具特色,展现出新兴Biotech在前沿靶点上的灵活创新力;

PK(蛋白激酶)靶点: 默沙东(MSD)、葛兰素史克(GSK)、罗氏(Roche)——三大跨国药企凭借深厚的激酶抑制剂研发积淀,在EGFR、ALK、MET等肺癌核心靶点上持续迭代,构建了从单药到联合疗法的完整产品矩阵;

GPC3靶点:贝勒医学院(Baylor College of Medicine)、科济药业、RayzeBio——贝勒医学院深耕GPC3靶向CAR-T的临床转化,科济药业以差异化抗体技术加速布局,RayzeBio则依托核药平台探索靶向放射性配体疗法,三者以截然不同的技术路径,共同拓宽了GPC3靶点在肺癌治疗中的想象空间。

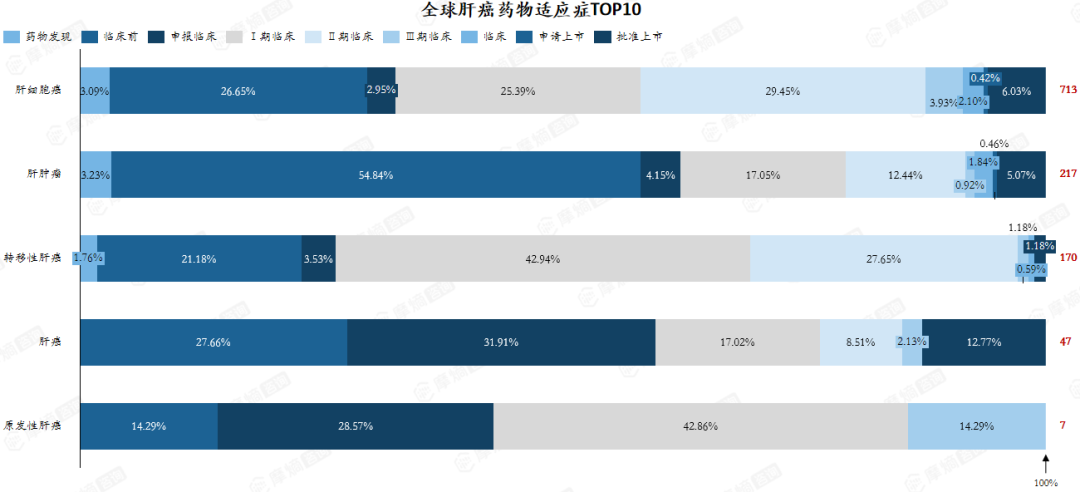

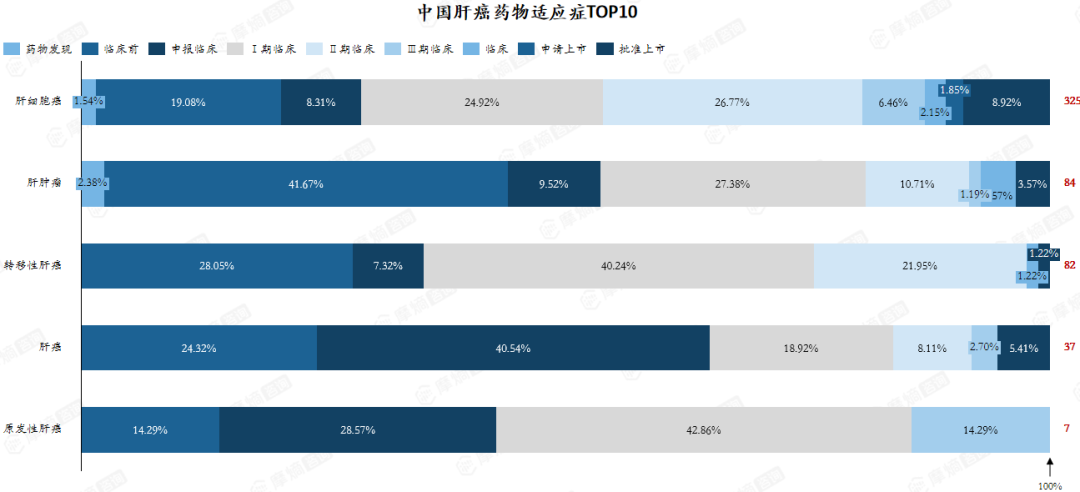

4.适应症布局分析:肝细胞癌主导,转移性肝癌探索加速

无论是全球还是中国市场,肝细胞癌(HCC)都是绝对的研发重心。

全球市场:HCC研发管线分布相对均衡,I期与II期临床分别占比25.39%和29.45%。转移性肝癌尚处早期探索阶段,I期与II期临床分别占比42.94%和27.65%,以双特异性抗体、ADC等新技术路线为主。

数据来源:摩熵医药-全球药物研发数据库

中国市场:HCC研发呈现明显的“II期堆积”现象,占比26.77%,略高于I期(24.92%),反映出临床转化效率有待提升。转移性肝癌早期布局积极(I期临床占比40.24%),但源头创新不足,多数项目仍属跟随性研发。

数据来源:摩熵医药-全球药物研发数据库

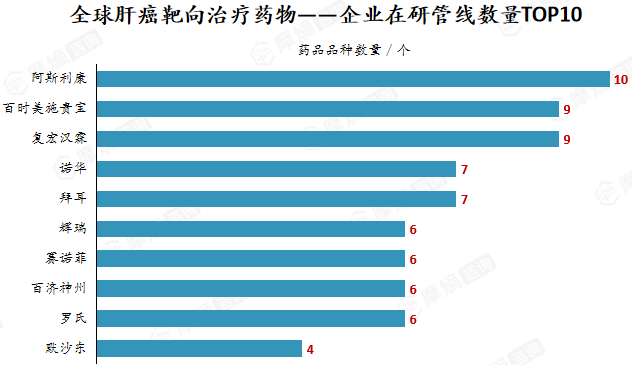

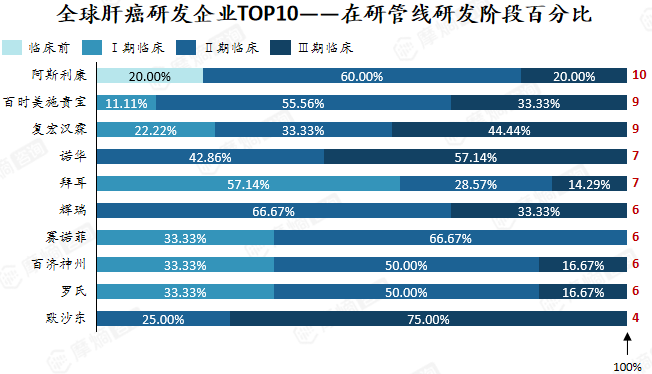

5.企业竞争格局:全球分化,中国双雄并立

随着研发管线的推进,全球肝癌市场已进入“后期冲刺”阶段。在这场关乎数十亿美金市场的争夺战中,企业的战略分化极其明显。

(1)全球企业策略分化明显

纵观全球肝癌研发管线TOP10企业,呈现出三种截然不同的战略流派:

数据来源:摩熵医药-全球药物研发数据库

全面布局型(阿斯利康、BMS、复宏汉霖): 采取多靶点、多机制覆盖的“织网”策略,旨在抢占全周期市场份额。

精准聚焦型(诺华、辉瑞、默沙东): 虽然在研项目总数不多,但重兵把守后期临床,以极高的转化效率追求“一击必中”。

梯度稳健型(拜耳、百济神州、罗氏): 从早期探索到晚期上市有序推进,构建风险可控的管线护城河。

数据来源:摩熵医药-全球药物研发数据库

尤为瞩目的是,中国企业全球竞争力已然显现。复宏汉霖以9个品种跻身全球前三,且其III期项目数(4个)与诺华并列第一。显示中国药企在肝癌领域的研发深度。

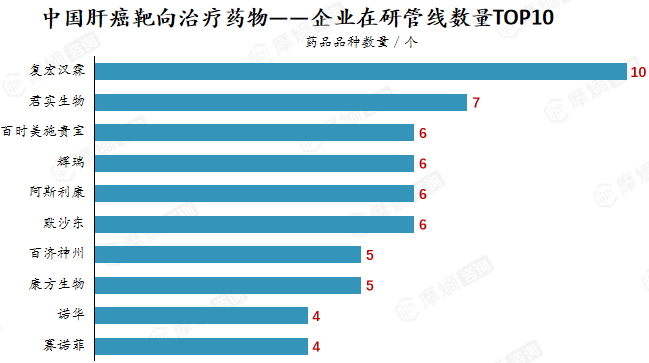

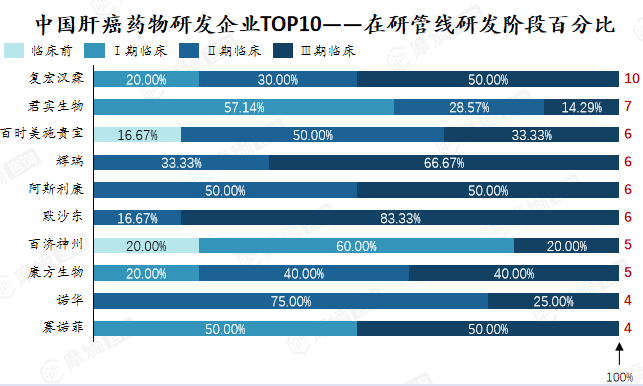

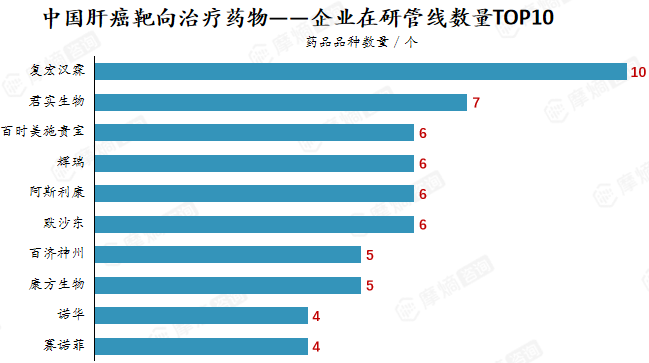

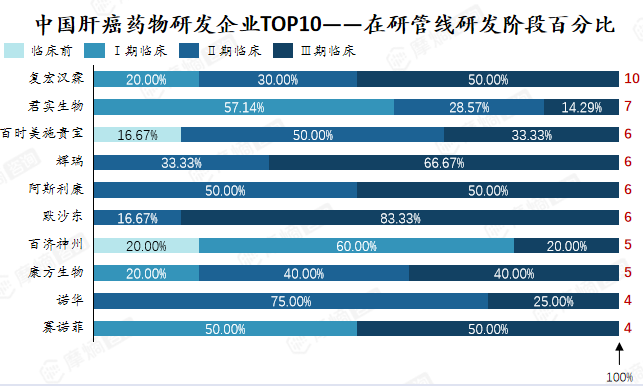

(2)中国企业双雄并立格局

除复宏汉霖外,君实生物、百济神州、康方生物等中国药企也在肝癌领域积极布局。从研发阶段分布来看,中国肝癌研发高度聚焦后期,本土企业呈现“双雄并立”的格局:

复宏汉霖:数量第一,后期管线最厚,短期上市品种最多。作为中国肝癌研发的领头羊,复宏汉霖在产品线和商业化能力方面均具有优势。

君实生物:早期储备充足,未来2-3年将陆续进入后期。君实生物的PD-1抑制剂特瑞普利单抗已在肝癌适应症获批,其后续品种的研发也在积极推进中。

数据来源:摩熵医药-全球药物研发数据库

尤为瞩目的是,中国企业全球竞争力已然显现。复宏汉霖以9个品种跻身全球前三,且其III期项目数(4个)与诺华并列第一。显示中国药企在肝癌领域的研发深度。

(2)中国企业双雄并立格局

除复宏汉霖外,君实生物、百济神州、康方生物等中国药企也在肝癌领域积极布局。从研发阶段分布来看,中国肝癌研发高度聚焦后期,本土企业呈现“双雄并立”的格局:

数据来源:摩熵医药-全球药物研发数据库

复宏汉霖:数量第一,后期管线最厚,短期上市品种最多。作为中国肝癌研发的领头羊,复宏汉霖在产品线和商业化能力方面均具有优势。

君实生物:早期储备充足,未来2-3年将陆续进入后期。君实生物的PD-1抑制剂特瑞普利单抗已在肝癌适应症获批,其后续品种的研发也在积极推进中。

数据来源:摩熵医药-全球药物研发数据库

此外,康方生物凭借PD-1/CTLA-4双抗(卡度尼利单抗)在肝癌领域的差异化布局实现突围;百济神州虽在本土研发上遇到挑战,但其全球化布局和BD能力仍使其在肝癌领域保持影响力。

(3)跨国药企的中国战略与市场争夺

中国市场已成为全球肝癌新药争夺的主战场。阿斯利康、拜耳、诺华等跨国药企均将中国视为最重要的市场之一,通过加速新药上市、调整定价策略、拓展市场渠道等方式,提升在中国市场的竞争力。

跨国药企的加速涌入与中国本土企业的快速崛起,共同推动了中国肝癌药物市场的繁荣。但竞争加剧也意味着同质化风险上升——如何在PD-1/VEGF红海之外开辟差异化赛道,成为所有参与者必须回答的战略命题。

纵观肝癌药物市场,CNLC分期精细化、靶点与适应症深度开荒、全球药企激烈博弈——每一维度都在重塑产业格局。而数据,既是历史的见证,更是未来的预言。摩熵医药数据库以精细的数据颗粒度还原研发真相,以宏大的时间跨度勾勒市场全貌,不仅赋予报告权威的生命力,更在宏观上指引资本避让内卷、引导企业锚定创新航向。

END

本文为原创文章,转载请留言获取授权

近期更多摩熵咨询最新报告

识别下方二维码领取