礼来蓄势,“千金买骨”

发布时间:2026-05-03来源:同写意

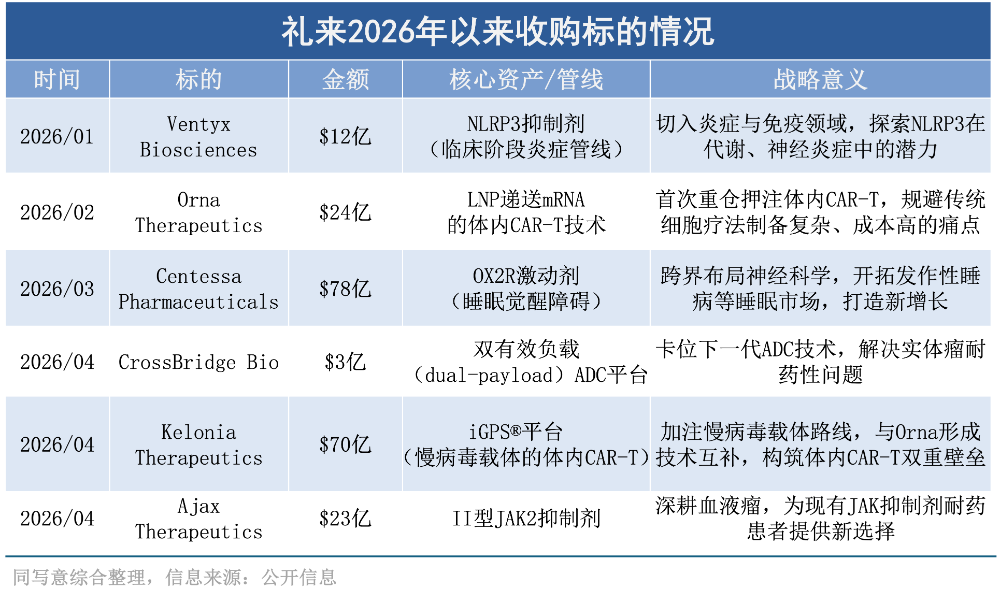

同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球合作—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。礼来全球高级副总裁,礼来中国药物开发及医学事务中心负责人王莉将受邀作为主席团成员出席本次大会,并作主旨发言,敬请期待。四个月、六笔并购交易,交易金额上限合计超过210亿美元——开年以来,礼来“疯狂买买买”,交易规模已与过去三年的收购总支出相当,也超过了2010年以来礼来任何一年的收购总规模。凭借代谢领域的差异化布局,2025年,礼来打破诺和诺德的先手地位,拳头产品替尔泊肽狂揽365.07亿美元,夺得“药王”桂冠。而二级市场上,礼来也成为第一家市值破万亿美元的制药公司。2026年,手握减肥药“现金奶牛”的礼来开始“千金买骨”,通过多笔小额并购拓展前沿创新领域的增长潜力。“目前,礼来被认为是一家减重药公司,这当然是我们业务中非常重要的一部分。”礼来肿瘤学总裁兼企业业务发展主管雅各布·范·纳尔登(Jacob Van Naarden)表示,“但随着时间的推移,我们的目标是有意利用减重业务增长为我们提供的财务实力,实现业务多元化的扩张,并进入其他治疗领域。”范·纳尔登也表示,礼来在收购策略上略有改变,通过同步进行大量早期交易和后期交易,能够更好地平衡风险与收益。他表示,早期交易的挑战在于,大部分交易可能会“打水飘”,在投资后期交易时,虽然看起来花了更多的钱,但从长远来看,仍然可以通过交易创造价值,并且这些后期交易的资产具有更大的确定性,使得它们有“去风险”的价值。当对手仍在琢磨如何复制它的GLP-1地位时,礼来已经推开了复数条通往未来的大门。1月,礼来12亿美元将Ventyx收入囊中,后者手握一个正在进击慢病核心的靶点——NLRP3炎症小体。VTX3232这款能够穿透中枢神经的口服抑制剂,在其II期临床研究中已将超敏C反应蛋白降低约80%,效果持续了足足12周。随着肥胖作为一种“全身性低度慢性炎症状态”的病理学共识逐渐形成,礼来开始打破代谢与免疫之间的学科壁垒,通过收购,构建起一个“GLP-1主导减重 + NLRP3主导消除心血管炎症”的无敌闭环。很快,炎症的通路就不再是唯一的叙事主线。大量被肥胖困扰的患者其实还受困于另一种隐秘的折磨:失眠、嗜睡、情绪与睡眠驱动力的持久锈蚀。礼来转身就以最高78亿美元买下了Centessa,一家专门瞄准睡眠核心开关的公司。它的主打机制是OX2R激动剂——一种精准激活大脑食欲素受体的分子开关,目标是为发作性睡病和特发性睡眠过度症提供根本性的修复方案。换到礼来手里,不难想象,这个大逻辑将和GLP-1的代谢用户群发生共振:从体重,一路深入到睡眠、炎症与多重健康改善。礼来先是24亿美元拿下Orna,收获LNP脂质纳米颗粒递送环形RNA的技术包;不到两个月后,又以32.5亿美元预付款、最高70亿美元拿下Kelonia,这一次拿的是工程化慢病毒载体的体内基因编辑递送专利群。阿斯利康投了慢病毒(EsoBiotec),艾伯维押了LNP(Capstan),吉利德和百时美施贵宝同样各有重注——行业内几乎所有头部玩家都选了边。而礼来的布局思路,比任何一家MNC都更为清晰:不做选择题,两条路通通都要拿下。这样无论哪边冲出赢家,牌桌上都有自己——这是对不确定性的最保守对冲。4月,将CrossBridge收入囊中——金额不大,3亿美元最高价,买下的却是一种双payload ADC平台。核心管线CBB-120同时携带TOP1抑制剂和ATR抑制剂两套有效载荷,从两条通路同时封锁癌细胞,避开了传统ADC单通路失效后癌细胞反扑的困局。几周后,礼来又完成了对Ajax的收购——最高23亿美元,获取了一种候选药物AJ1-11095,一种能够靶向“II型JAK2构象”的First-in-class分子。当现有芦可替尼等I型JAK2抑制剂因耐药无解而走到尽头时,这种新机制不仅打开了新的治疗窗口,也在一定程度上定了肿瘤耐药临床治疗的“天花板”。整体来看,礼来当前的业务拓展逻辑,已经从传统“补充现有管线”的存量思维,彻底转向了“买断下一代颠覆性底层技术”的增量战略。这些交易高度集中在三个核心战略维度:一是交叉学科机理的深度融合;二是底层递送与基因编辑技术的革命;三是攻克现有标准疗法无法解决的耐药性痛点。事实上,如果去看这一阶段的MNC,会发现,“疯狂买买买”的礼来并不是独一份。整个行业正站在一个共同的十字路口——根据Evaluate Pharma预测,2023-2028年,按产品销售额计,原研药专利到期带来的总风险敞口将达到3540亿美元,占2022年全球医药市场总规模的32%。中期来看,国信证券指出,至少5款100+亿美元级别产品(Darzalex / Stelara / Semaglutide / Keytruda / Eliquis)及5款50+亿美元级别产品(Trulicity / Entresto / Farxiga / Opdivo / Revlimid)将于2030年前专利到期,大部分MNC的风险敞口都将在30%以上。这意味着,如果有多款产品在3~5年后集中专利到期,MNC很难单靠内部管线的生命周期管理完全覆盖营收端缺口。雪上加霜的是,药企创新药研发回报率(ROI)近年来十几年来持续下降,进一步加大了依靠内部管线覆盖营收缺口的难度。当内部创新不足以覆盖收入断层,并购就成了更具性价比的选择——用真金白银买回管线资产,在专利悬崖到来之前完成交接。它的核心产品并未出现类似辉瑞Lipitor、Lyrica集中到期的“断崖式坠落”,Verzenio(CDK4/6i,乳腺癌)和Taltz(IL-17A,银屑病)的专利保护期均在2030年前后,Jardiance(糖尿病/心衰)的挑战则在2025至2028年间。它之所以能如此从容地扩张,不是因为别无选择,而是因为它手里握着一个别人无法复制的压舱石:现金流。2025年,替尔泊肽以365.07亿美元登顶全球销售额之首,礼来全年营收651.79亿美元,同比增长44.7%,净利润同比增长94.9%。最新公布的一季报显示:2026第一季度,总收入197.99亿美元,同比增长56%;净利润73.96亿美元,同比暴涨168%。其中,降糖版Mounjaro一季度收入86.62亿美元,同比增长125%;减重版Zepbound收入41.60亿美元,同比增长80%。两款产品合计贡献128.22亿美元,占总营收的65%。

七笔总计210亿美元的收购总额,甚至不及替尔泊肽一年的销售额,更不用说还有礼来更庞大的产品矩阵共同构建起来的多重营收蓄水池。这不是现金流撑不起的豪赌,而是一场毫无资金压力的主动布局——钱已经太多了,多到必须花出去,多到在资本配置上做错一点小事的代价,远远小于躺在账面上什么都不做的代价。而且,如果再把时间线稍稍拉长,会发现,其实礼来近两年在BD交易和并购市场都比较活跃。据医药魔方NextPharma数据库,2025年至今,礼来作为受让方达成的BD交易是MNC中最多的,高达30起,主要是心血管代谢、肿瘤和自免领域的临床前资产或技术合作。同时,礼来更喜欢通过并购拓展前沿创新领域的增长潜力,自2025年至今已达成13笔并购交易,平均规模在20亿美元。整体来看,礼来的并购逻辑是偏好中小额精准卡位,单笔交易最大不超过80亿美元,用分散的技术赌注代替类似集中重建式押注。这种策略,尽管无法靠着一笔交易改变基本面,但让礼来在一揽子风险分散的投资组合中,用容错率和时间换取了未来可能诞生的高增长空间。放到更广泛的商业世界,礼来也是一个值得仔细分析的商业样本。这家已经成立迄今150年的公司,在创新药研发方面,较少冒高风险去布局一些FIC靶点,更多的是在靶点相对成熟获得到验证后,快速跟进研发me better药物。GLP-1之争如此,CDK4/6赛道如此,BTK如此,阿尔茨海默病同样如此,礼来几乎在每个重大治疗领域都不是第一个入局者,却屡屡在后半程实现反超甚至登顶。比如GLP-1领域的“药王”之战,诺和诺德早就用司美格鲁肽打通了整个减重市场,礼来才带着替尔泊肽(首个GLP-1/GIP双靶点激动剂)以“me-better”疗效比后来居上,仅用两年时间就逆转了地位。今年这七笔收购也可以看出这样的路数。2025年,in vivo CAR-T大爆发,阿斯利康、艾伯维、吉利德、BMS等纷纷出手、几乎买空了第一梯队创新公司,礼来选择了按兵不动,直到今年2月,才有了in vivo CAR-T领域的第一笔收购。出手节奏也耐人寻味:比起大胆如阿斯利康,在只有4例IIT数据时就豪掷10亿美元,礼来出手则一个是基于I期临床数据,一个是已具备临床申报条件的;而且,其他跨国药企都是选择单一路线,礼来则是两条路线同时下注。这套打法核心可以概括为“时间差套利”:不急于第一个冲线,而是等待首个跑者把赛道的风险和规则跑清楚后,再以更优产品完成超越。这种策略大幅降低了研发不确定性——FIC产品通常承担最大的临床失败风险和市场教育成本,而Fast Follower可以“站在巨人的肩膀上”。这种Fast Follow策略,看似“保守”,实则是一种高度的战略自律:在靶点得到初步验证、风险大幅降低之后,再以更快的速度、更好的分子杀入战场,实现“Me-better”甚至“Best-in-class”的反超。关于FIC与BIC的商业价值研究,业界已有太多讨论,礼来提供的是一种罕见的“组织耐力”——能够等待赛道成熟,然后以更优的产品、更强的商业化能力完成超越。在一个时不时为“全球首创”标签激动的创新药行业里,礼来这种看似微妙的战略定力,有时被低估,有时被讥讽为保守。但历史一次次证明,药物竞技不是田径短跑,而是一场半程越野赛——比起漂亮起步,更重要的是沿途耐力与终点冲刺的能力。回到最初的问题:礼来2026年四个月来密集的收购,到底在拼什么?答案或许不是六笔交易的药靶或管线,而是礼来正在替全球制药业做一次关于“如何花钱”的未来实验:在一个行业内卷、靶点同质化、资本浮躁的时代,把GLP-1的确定性收益变成前沿科学的高度分散型投资组合,在每个关键分歧点上“买下所有可能的答案”,然后静静等待时间的审判,以及打造BIC的可能性。1.Eli Lilly to acquire Kelonia Therapeutics in deal worth up to $7 billion

2.Eli Lilly outlays $2.3bn to acquire blood cancer specialist Ajax Therapeutics

3.瞪羚社,医药一哥,疯狂买骨

4.搜狐健康,礼来的 “干饭”逻辑

5.医药魔方,2026,将是创新药BD大年

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库