五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库第十二批集采19个品种被盯上!900亿市场药王易主,2大注射剂“12连涨”,25亿吸入剂火热

精彩内容

19个神经系统药物过评企业较多且2025年销售额超过1亿元,或有望纳入第十二批国采。作为纳入化药国采品种数排名第四的治疗大类,神经系统化药2025年在中国公立医疗机构终端的销售额约900亿元,为近十年来最低。集团排名中,人福“12连涨”守擂成功,先声药业涨逾20%;产品排名中,“药王”易主,2大注射剂逆势涨逾50%。

900亿市场“药王”易主!2大注射剂“12连涨”

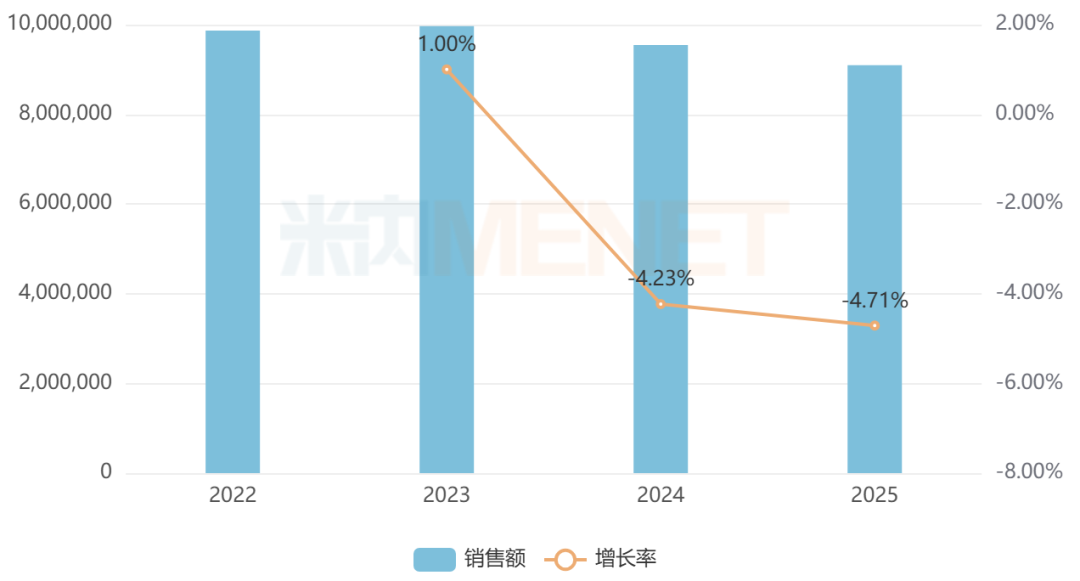

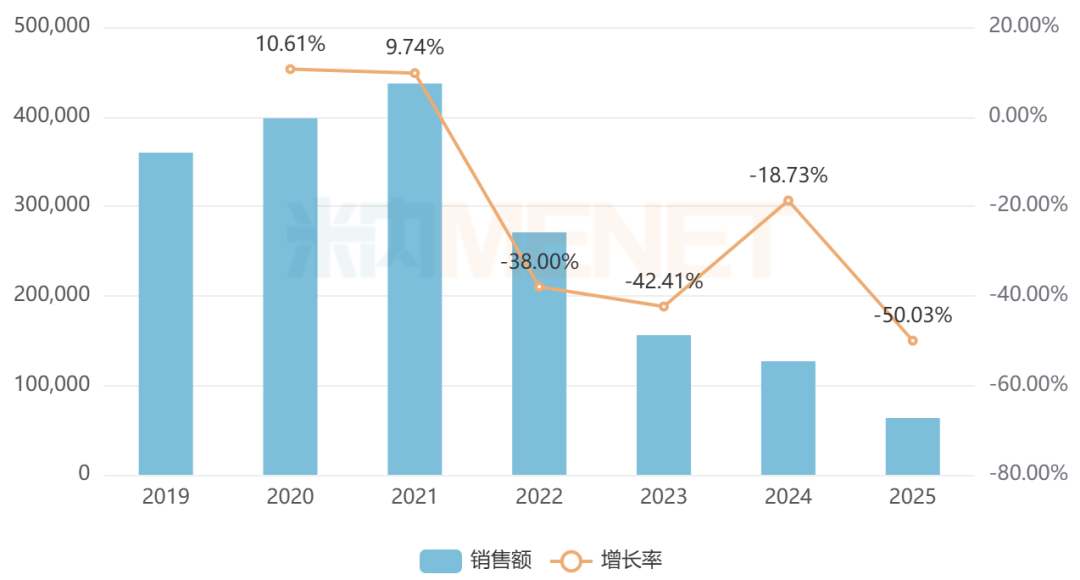

受集采、医保控费等因素影响,2025年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端神经系统化药销售额同比下滑4.7%至约900亿元,为2016年以来最低。

近年来中国公立医疗机构终端神经系统化药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

TOP10一级集团中,人福医药以超94亿元守擂成功,2014年至今已实现“12连涨”;石药集团稳居第二位,销售额超过66亿元;恒瑞医药以超50亿元排位第三,较2024年提升1个位次。从销售额增速看,排位第八的先声药业同比涨逾20%,较2024年提升2个位次。

2025年中国公立医疗机构终端神经系统化药TOP10一级集团

来源:米内网中国公立医疗机构药品终端竞争格局

TOP20产品中,注射用盐酸瑞芬太尼以近44亿元领跑,取代丁苯酞氯化钠注射液拿下“药王”宝座,该药已有3家企业过评,宜昌人福药业独占市场份额超88%;枸橼酸舒芬太尼注射液超28亿元排位第三,较2024年提升1个位次,该药亦有3家企业过评,宜昌人福药业独占市场份额超97%。

2025年中国公立医疗机构终端神经系统化药TOP20产品

来源:米内网综合数据库

20个产品中,有7个已被纳入国采,经落地执行后,草酸艾司西酞普兰片、奥氮平片目前由仿制药取代原研药占据TOP1市场份额;2个未集采产品已满足7家及以上的充分竞争条件,分别为吸入用七氟烷、注射用赖氨匹林;8个产品暂无企业过评,包括丁苯酞氯化钠注射液、依达拉奉右莰醇注射用浓溶液、环泊酚注射液、丁苯酞软胶囊等国产新药。

从销售额增长情况看,10个产品呈正增长态势,其中有5个涨逾10%,环泊酚注射液(海思科独家)、氢溴酸加兰他敏注射液分别以59.55%、58.68%的增速领跑,均较2024年提升9个位次;此外,依达拉奉右莰醇注射用浓溶液(先声药业独家)、多巴丝肼片涨幅均超过20%。

值得一提的是,注射用盐酸瑞芬太尼、依托咪酯乳状注射液(含依托咪酯注射液)自2014年以来已实现“12连涨”。

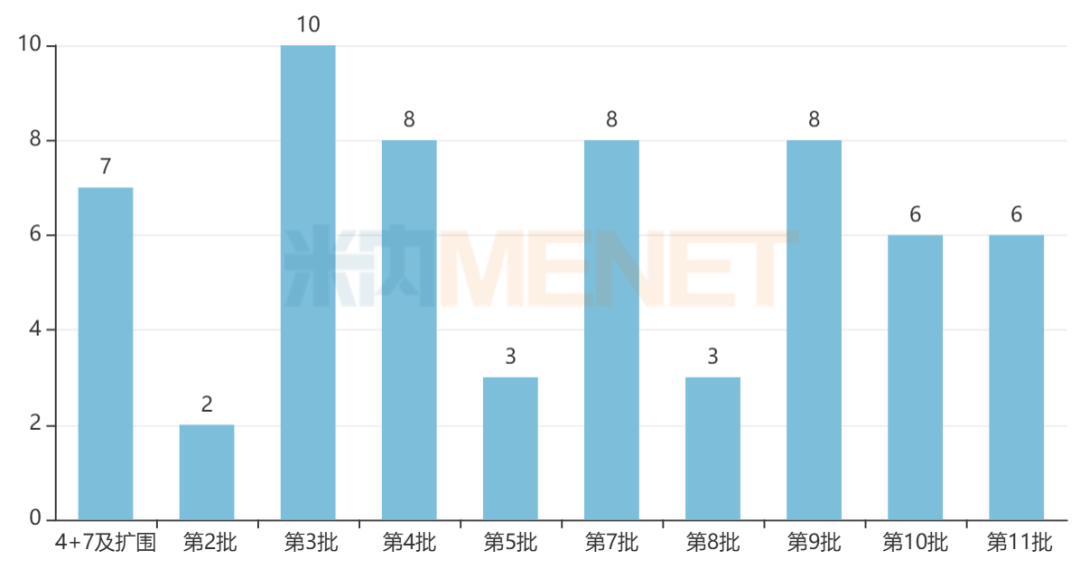

61个品种纳入国采!200亿市场“蒸发”

在国家已开展的十批十一轮化药集采中,神经系统化药分别有7个、2个、10个、8个、3个、8个、3个、8个、6个、6个品种被纳入其中,合计61个品种(以通用名计),是纳入化药国采品种数排名第四的治疗大类。

已纳入国采的神经系统化药(单位:个)

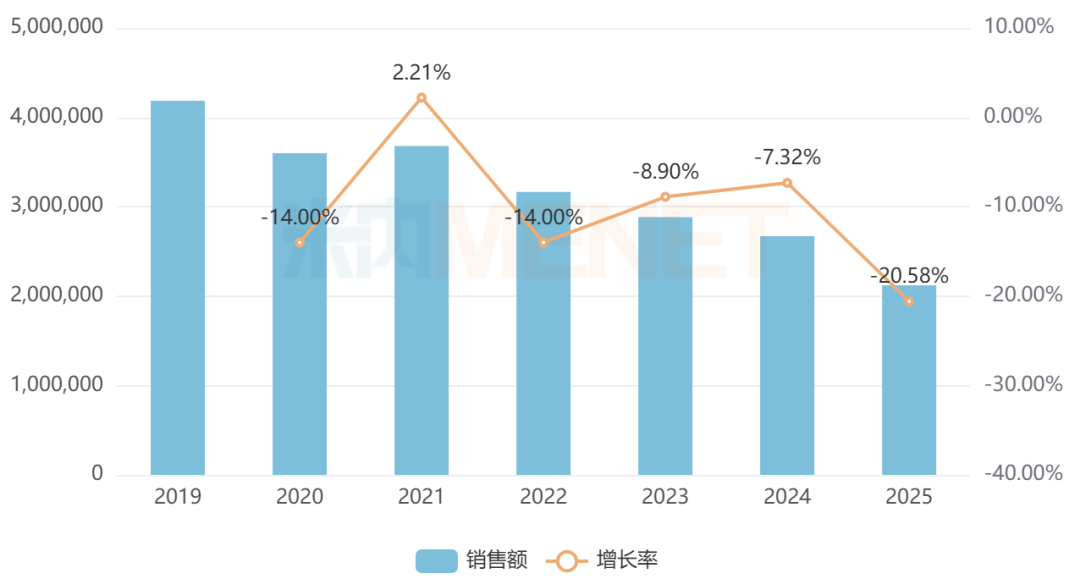

2019年至今,中国公立医疗机构终端已纳入国采的神经系统化药的销售规模已“蒸发”200亿元。米内网数据显示,2019年已国采的神经系统化药销售额合计超过410亿元,2020年下跌14%,2021年有小幅回暖,此后又逐年下挫,2025年仅剩约210亿元的销售规模。

已国采的消化系统及代谢化药近年来销售额情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

从治疗亚类看,随着国采的持续推进,精神安定药、精神兴奋药、麻醉剂销售规模“缩水”较为厉害。

部分已国采的神经系统化药销售额变化情况

来源:米内网综合数据库

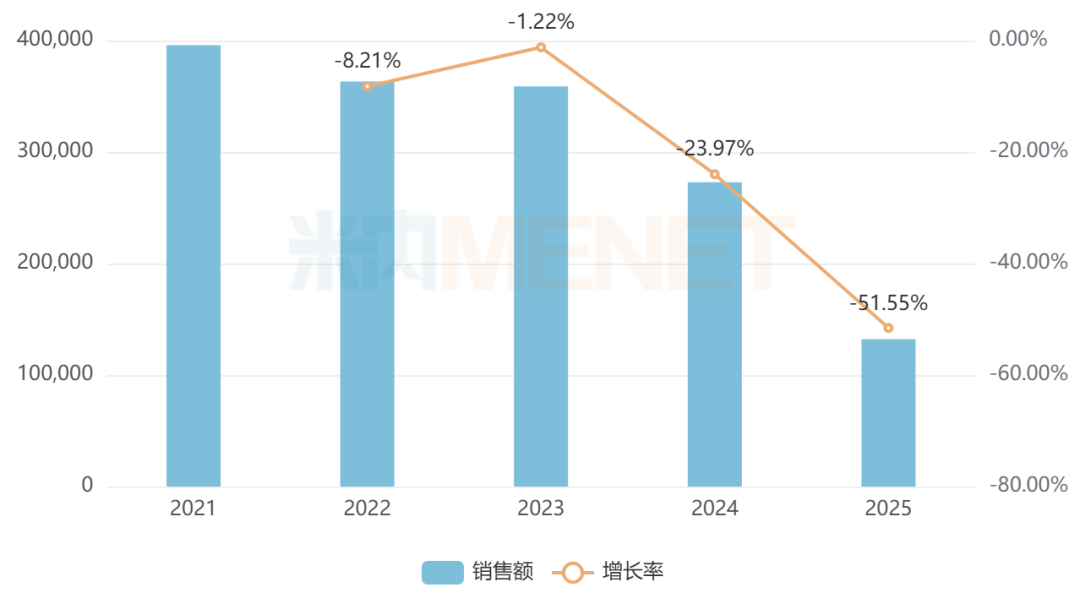

精神安定药方面,4+7及扩围集采品种奥氮平口服常释剂型2019年在中国公立医疗机构终端的销售额超过40亿元,2020年落地执行后下跌超46%,2025年销售额不足13亿元;右美托咪定注射剂首次集采时由于独家中标的原因,销售额不降反升,2021年超过43亿元,此后因国采续标大幅降价而持续下滑,2025年销售额不足7亿元。

近年来中国公立医疗机构终端右美托咪定注射剂销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

麻醉剂方面,第九批集采品种丙泊酚注射剂2022年在中国公立医疗机构终端的销售额超过36亿元,2023年之后持续下滑,且幅度逐年加大,2025年销售额不足14亿元;第四批集采品种丙泊酚中/长链脂肪乳注射剂2020年销售额超过17亿元,2021-2023年下滑幅度均达两位数,2025年销售额不足6亿元。

近年来中国公立医疗机构终端丙泊酚注射剂销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

19个品种备战国采,25亿吸入剂火热

米内网数据显示,截至5月6日,240个神经系统化药已有企业过评或视同过评。

17个品种抢手,过评企业数达20家及以上,其中对乙酰氨基酚片以40家企业领跑,盐酸利多卡因注射液以39家企业紧接其后,普瑞巴林胶囊、利丙双卡因乳膏均达32家,胞磷胆碱钠注射液、盐酸美金刚片、吡拉西坦注射液均达31家。

复星医药、人福医药、华润医药、华海药业、恩华药业、上海医药、齐鲁制药、国药集团、石四药、扬子江药业、科伦药业等药企(以集团计)已过评品种数均达20个以上,其中复星医药以42个品种领跑,人福医药以38个品种紧接其后。

在国家医保局公布的《通过一致性评价企业数较多且尚未纳入国家组织集采的药品》中,19个神经系统药物在列,包括8个精神安定药、4个镇痛药、3个抗癫痫药、2个精神兴奋药、1个麻醉剂、1个抗帕金森氏病药。

过评企业数较多且暂未纳入国采的神经系统药物

来源:米内网综合数据库

从剂型看,19个品种中,有10个口服常释剂型、5个注射剂、1个口服液体剂、1个吸入剂、1个缓释控释剂型及1个口崩片。在过往的化药国采中,神经系统药物暂无吸入剂纳入。

从截至2025年11月(国家医保局公布)与截至2026年5月6日(米内网数据库)两个时间节点的企业数量看,19个品种中有5个新增过评企业,其中曲唑酮口服常释剂型新增9家,吡仑帕奈口服常释剂型新增3家等。

从销售情况看,19个品种2025年在中国公立医疗机构终端额销售额均超过1亿元,其中七氟烷吸入剂以超25亿元领跑,目前参比制剂和过评企业数量合计达10家;布托啡诺注射剂以超17亿元紧接在后,目前参比制剂和过评企业数量合计达5家;赖氨匹林注射剂销售额超10亿元,目前参比制剂和过评企业数量合计达7家。

从企业情况看,复星医药以5个过评品种领跑,福安药业、国药集团、华润医药、上海医药均有4个过评品种在列,河北龙海药业、深圳市泛谷药业、石药集团、远大健康各有3个过评品种在列。

资料来源:米内网数据库、国家医保局等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至5月6日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。

投稿及报料请发邮件到872470254@qq.com

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092

【分享、点赞、在看】点一点不失联哦

【分享、点赞、在看】点一点不失联哦