五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库驭核融医(二)I 价值与定位:核药在产业链中的地位

医疗器械媒体报道先锋

分享专业医疗器械知识

引言

核药正崛起为医药创新版图中的战略高地。在精准医疗的演进中,医学影像技术借助诊断核素药物,已从传统的解剖结构成像,演变为分子层面的精准诊断,同时可以为精准治疗方案的选择与制定提供有力指导。与此同时,治疗核素药物依靠放射性核素衰变释放的电离辐射来杀伤肿瘤。其杀伤效果与靶点内吞水平和耐药通路激活情况等制约化学细胞毒性药物的关键因素关联较弱,从而在应对耐药和靶点拓展方面形成了差异化的治疗优势。

而诊断与治疗的深度融合,构成了核医学独特的“诊疗一体化”闭环,实现了从靶点筛选与发现、治疗方案制定与选择、高获益人群的治疗前筛选和治疗后疗效评估的全流程覆盖。不仅提升了临床应用的合理性,也显著降低了药物研发的试错成本。

然而核素偶联药物(RDC)的研发与产业化逻辑有其特殊性。其药代动力学设计需遵循“快速富集与清除”的原则,与抗体偶联药物等成熟赛道形成鲜明对比;而产业链最上游的核素稳定供应,更是全球性的稀缺资源。在这一背景下,核药领域的发展重心正从单一管线的推进,转向“核素供应—药物研发—临床交付”全链条的整合能力。具备核素生产与药学服务双重能力的专业平台,正在成为串联产业链、打通创新堵点的关键角色。

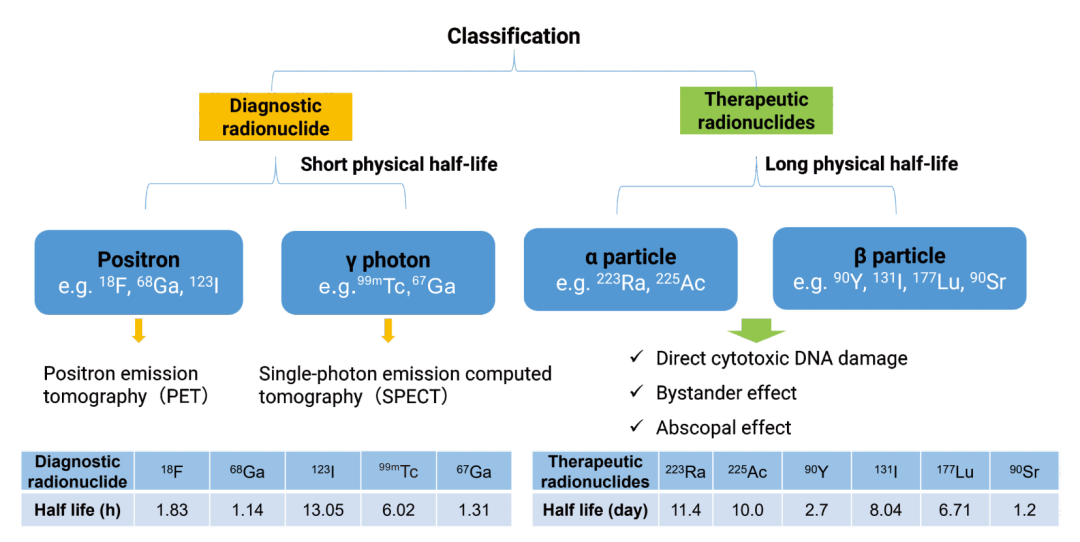

图1:目前诊疗核素的版图

1.1 诊断药物的战略地位

基于诊断核素药物的分子影像(如PET/CT),能在传统解剖成像的基础上,无创揭示病灶的分子生物学特征。为早期诊断、分期分型、治疗方案选择及疗效预测提供关键的分子生物学依据;同时诊断药物与治疗药物的配对应用构成了“诊疗一体化”的核心闭环。可在治疗前通过诊断显像筛选适宜人群、进行剂量预估,并在治疗后评估疗效与残留病灶,最大化提升治疗的精准度与患者获益。

1.2 治疗药物的战略地位

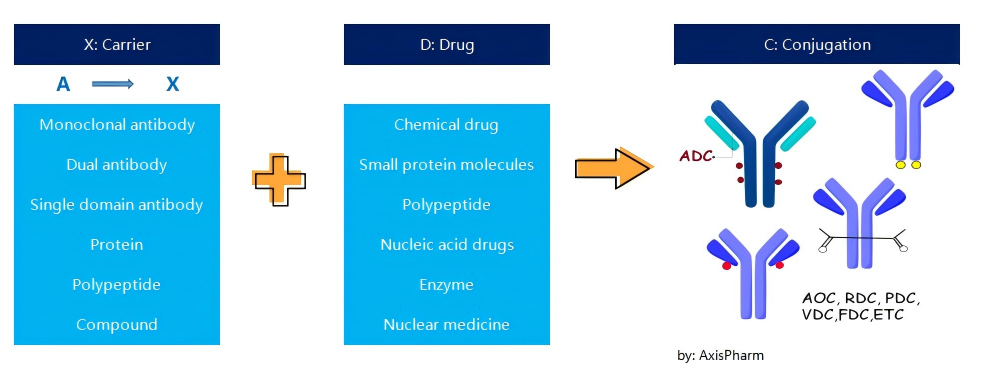

当前的创新药物研发除了聚焦新的靶点与药物分子发现外,也着力于通过多种作用机制的组合,以达到1+1>2的效果。主要包括2种路径:一是探索全新的、更综合的分子生物学作用机制(如PROTAC、分子胶等);二是对已有机制进行工程化的组合与升级。后者以抗体偶联药物(ADC)和放射性核素偶联药物(RDC)为代表,两者基于成熟的靶向原理,以传统化疗为基础,形成了新型治疗模式。

图2:偶联药物的开发策略

ADC药物已在临床上取得显著成果。以第一三共/阿斯利康的DS-8201(Enhertu®)为例,其在HER2高表达的复发难治性以及HER2低表达乳腺癌等适应症中展现了突破性疗效,上市后年销售额迅速突破20亿美元。RDC领域同样进展显著,诺华的Pluvicto®(177Lu-PSMA-617)在前列腺癌治疗中表现突出,获批两年内年销售额接近10亿美元。这两个产品的临床与商业化表现证明,通过对成熟机制的创新改造,同样能够产出具有重大临床价值的药物。

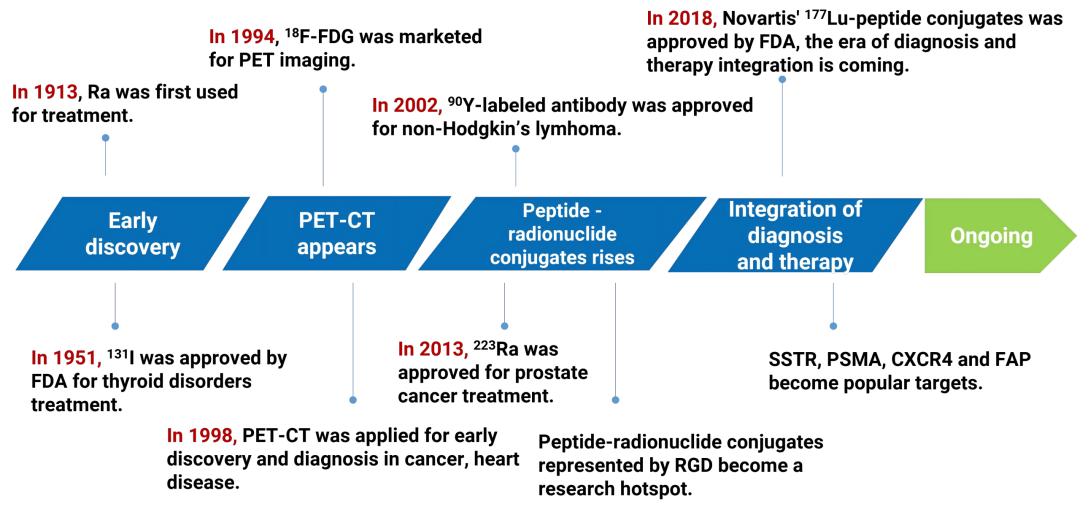

图3:核素药物的发展历程

RDC凭借其物理杀伤机制,展现出与ADC差异化的优势:

ADC依赖于靶点内吞及胞内释放,当肿瘤通过这些机制产生耐药时,其效力可能受限;而RDC携带的放射性核素(如177Lu或225Ac)通过电离辐射直接损伤DNA,杀伤效果较少依赖肿瘤细胞靶点内吞效率和耐药信号通路状态,能够解决ADC面临的部分耐药问题。两者在临床上可形成互补关系,在同一适应症中,RDC可作为后线治疗方案序贯使用,用于传统化疗或ADC经治的复发难治性患者治疗。

此外,RDC拓展了可开发靶点的范围。那些在肿瘤细胞表面稳定高表达但内化能力较低的靶点,过去在ADC中难以利用,如今成为RDC的潜在靶点,从而为全新适应症的开拓提供了可能性。

图4:诺华的核药产品的适应症拓展计划

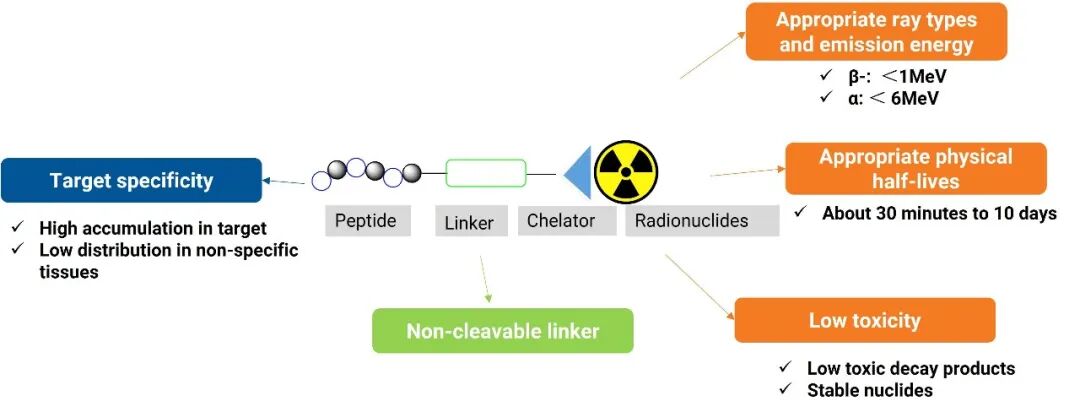

图5:RDC药物的结构与各部分的开发要点

2.1 药代动力学设计的范式差异

RDC与ADC在体内过程设计上存在根本性不同。对于ADC,由于连接子稳定时毒素不会释放,通常采用半衰期较长的完整抗体作为载体,以保证肿瘤部位的充分暴露。而对于RDC,放射性核素即便未从配体上脱落,在血液循环中依然会持续衰变进而产生背景辐射,循环时间过长会直接增加正常组织的剂量暴露风险。因此,RDC的设计通常遵循“快速靶向富集、快速全身清除”的原则。

2.2 靶点筛选与高特异性配体开发

由于载体在体内的暴露窗口有限,RDC的靶向配体需要在较短时间内被肿瘤组织高效摄取。然而,靶向配体开发中,一个核心挑战在于快速全身清除与高靶点亲和力往往难以兼得。小分子或多肽类配体通常具备较快的清除速率,有利于降低背景辐射,但其分子量较小,与靶点的结合亲和力往往有限;而完整抗体虽能实现高亲和力,却因半衰期过长而在血液循环中持续滞留,增加正常组织的辐射暴露风险。这一矛盾使得开发“既能快速清除、又具备足够亲和力”的配体成为RDC领域技术创新的重点方向。目前,研究者正尝试通过多价设计、环肽修饰、单域抗体(如纳米抗体)以及构象优化等策略,在保持较快清除的同时提升靶向结合效率。靶点选择方面,除PSMA、SSTR等已获临床验证的靶点外,对新靶点的探索和验证也是当前研发的重点方向,尤其需要寻找那些即使在低配体暴露窗口下仍能实现足够配体摄取差异的靶点,以降低对配体性能的极端要求。

2.3 治疗性核素的开发与供给瓶颈

RDC药物的开发与核素的开发和供给息息相关。理想的治疗用核素需满足多项条件:

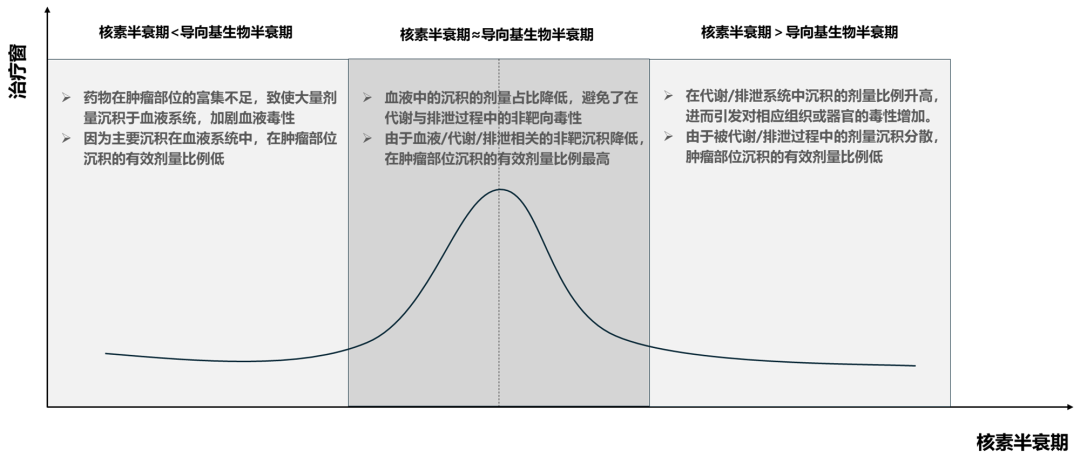

物理半衰期需与载体在体内的药代动力学行为匹配

图6:核素半衰期与导向基药代动力学行为匹配性带来的治疗窗影响

具备足够的线性能量转移以实现有效的辐射生物学效应

衰变链应尽量简单,避免产生长半衰期或生物分布不理想的子体核素。

诊疗核素的发展现状、趋势与临床应用路径匹配,将在后续文章中详细论述。

目前临床常用的177Lu和225Ac均存在一定局限。两者半衰期较长,与常用的多肽载体的药代动力学均不匹配,而且225Ac衰变链较复杂,脱靶毒性较为突出。因此,开发具有更适宜半衰期、更单纯衰变链的新型核素(如67Cu、47Sc、211At、212Pb)并突破现有核素的规模化、高纯度生产工艺,是该领域发展的重要基础。

2.4 配对诊断药物的开发

诊疗一体化是核医学诊疗的核心特征。配对诊断药物在治疗前无创评估全身靶点表达,精准筛选获益人群;其体内分布数据可推算关键器官辐射剂量,为药物研发与给药方案确定提供依据。在新靶点开发中,诊断药物能以较低风险验证配体靶向性,降低研发不确定性。值得注意的是,诊断与治疗药物需保持高度一致的体内药代动力学行为;若非同元素的诊断核素很容易通过电荷、亲脂性或代谢稳定性的差异,导致诊疗药物的生物分布出现偏差,基于诊断影像的剂量估算与患者筛选可能失准。因此,开发与治疗核素理化性质匹配的诊断同位素对,是实现精准诊疗一体化的关键前提。

RDC的特殊属性对其生产与供应链形态产生了深刻影响,专业化的合同研究、开发与生产组织在产业发展早期即体现出重要价值,竞争壁垒在产业链前端较为集中。

3.1 CRDMO需求的早期显现

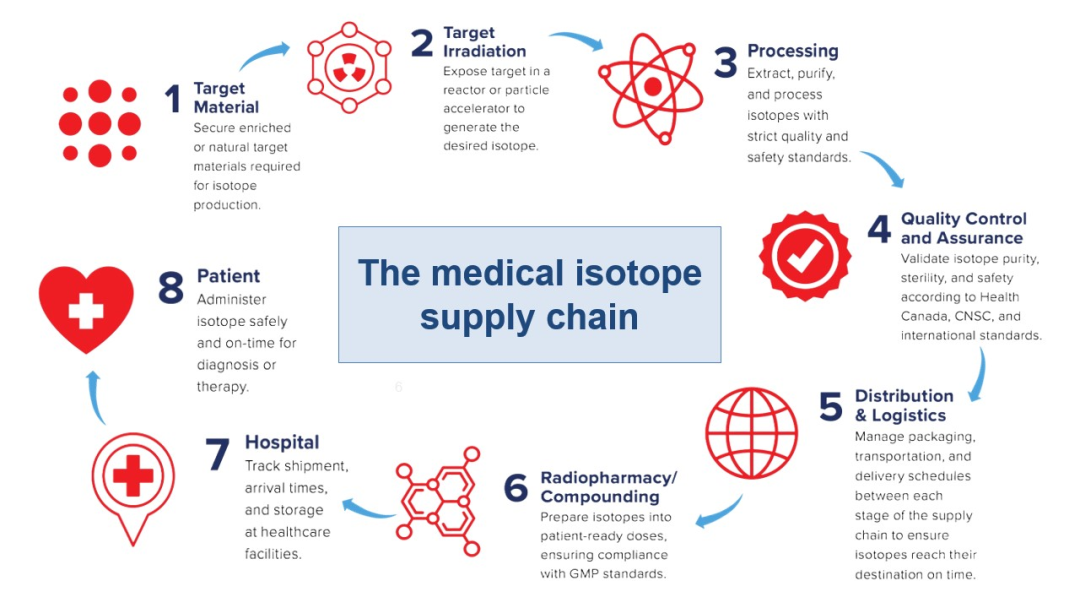

与常规化学药物不同,放射性药物的生产难以沿用连续的“原料-制剂”一体化模式。其核心挑战在于医用核素与传统药物的生产流程与设施完全不兼容,且需要特殊的辐射防护。化学药和生物药的原料药生产与药物制剂生产,本质来说属于化学合成与生物合成工艺中的不同环节,具有高度的连贯性与技术一致性。而对于核药生产,核素生产涉及的靶材制备,辐照、纯化、靶材回收与辐射防护等环节属于核物理和核化学技术范畴,与传统药物生产的设施、技术逻辑全然割裂,无法在传统药物生产体系中兼容。这种割裂导致生产必须分步实施,同时技术壁垒导致中小规模的药企特别是放射性药物Bio-tech公司难以自行建立核素供应体系。因此,具备整合核素供应与药物制备能力的核药CRDMO,成为弥合这一产业链断层、推动行业早期发展的关键支撑。

3.2 上游核素供给是当前主要瓶颈

核药CRDMO的核心价值之一在于解决核药从工艺开发到商业化生产的系统性问题。对于RDC而言,产业链中下游的载体合成、偶联工艺等药学服务相关技术随着近年来国内创新药产业的发展,已有较好积累。当前制约行业发展的主要瓶颈位于最上游:核素的稳定与规模化供应。医用核素的生产高度依赖特定反应堆或加速器设施,技术门槛较高,现有产能较为集中,已成为管线推进和产品可及性的关键制约因素。

图7:医用同位素供应的各个环节

4.1 供应特征:集中和分散供应模式并行,新型核素供给仍然不足

诊断类放射性药物的供应模式长期并存两种模式:一是医疗机构自备加速器院内制备,二是区域性核药房集中生产后配送至周边医院。以上2种供应模式的优势取决于当地的人口分布特征,在人口密集的城市群,集中配送的效率优势显著;而在人口相对稀疏或医疗资源集中的区域,院内制备仍具备不可替代的响应灵活性。考虑到不均衡是全世界人口分布的固有特征,集中生产与医疗机构自制两种模式预计将长期共存。

从核素供给能力看,得益于PET/CT配置放开后回旋加速器装机量提升与奶站扩建,18F等常规诊断核素产能基本充足。但新型诊断核素如68Ga、64Cu、89Zr等产能仍显不足,下一代诊断核素如44Sc、124I等在国内几乎没有供应。核素生产依赖的固体靶系统及高丰度富集靶材,配套靶材制备、分离纯化设施与工艺同样处于发展前期,国内仅少数机构具备法规化、规模化的供应能力。

4.2 监管趋势:对核药生产的合规化、个性化管理将显著促进行业升级

随着《放射性药品管理办法》修订及GMP附录的全面实施,对核药生产环境的洁净级别、质量追溯体系的要求持续提升。这些要求将同时覆盖集中生产与院内制备两种供应模式,促使全行业进行合规升级与迭代。尽管院内制备在合规成本与质控稳定性上面临挑战。但一方面考虑到诊断核药极低的化学剂量,预期监管强度相对传统药物较低,同时通过引入自动化设备和标准化流程,其质量水平亦可得到有效提升。从政策趋势上看,2006年发布的《医疗机构制备正电子类放射性药品管理规定》第14条规定,持有“正电子类放射性药品GMP批件"的医疗机构,其制备的正电子类放射性药品可以在符合本规定的医疗机构之间调剂使用,从法规的角度认可了院内制备模式的合规性与合理性。整体上,GMP规范的深入推进将推动诊断核药供应向专业化、高质量方向演进,两种模式均将在新标准下共同升级迭代。

5.1上游:紧张的全球供应与国内技术突破

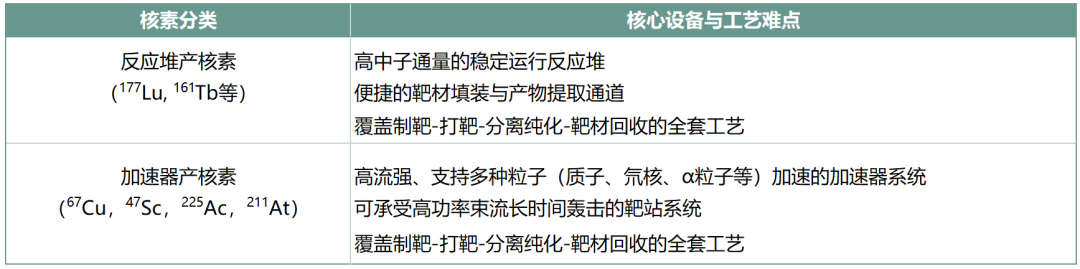

目前,177Lu的全球产能约40%集中于NRG、IRE等少数企业,供应紧张且价格较高。225Ac的产能更为有限,高纯度医用级产品极少,主要依赖美国橡树岭国家实验室等机构的零星供应。部分跨国企业的研发管线曾因核素供应问题导致临床试验暂停。因此,国内核药产业链的建设中,核心医用同位素的自主稳定供应成为关键环节。目前核素生产主要通过反应堆和加速器两条路径,单一路径存在局限,构建“反应堆与加速器耦合”的供应体系有助于形成完整的产业能力。

反应堆生产方面,中国工程物理研究院、秦山核电等机构利用中子辐照生产177Lu等核素。其中,秦山核电的“和福一号”项目年辐照产能已超过万居里,是国内该核素自主供应的重要进展。

加速器设备对于211At、225Ac、67Cu等新型治疗核素的生产尤为关键。目前,国内若干科研机构和商业化核素供应公司已在这一领域展开布局。从现状来看,科研机构建设的加速器装置主要用于原理验证和前沿探索,在设计上优先满足实验需求,导致同位素生产的经济性相对较低,距离商业化运营尚有距离。而商业化核素供应公司的核心设备仍以进口为主,技术自主性有待提升。

表1. 不同治疗核素生产的设备与工艺难点

在这一背景下,四川玖谊源粒子科技有限公司成为国内少数实现回旋加速器技术自主化并成功商业化应用的企业。该公司依托中国工程物理研究院流体物理研究所的技术积累,已形成覆盖不同能量和核素种类的加速器及配套产线。其7-20MeV回旋加速器产品与配套核素产线系统,可高产率,高标准满足全谱系诊断核素的生产要求。其最新推出的30 MeV多粒子强流回旋加速器,主要针对67Cu、47Sc、211At、225Ac等新一代治疗核素的生产需求,旨在以可控成本实现医用诊疗核素规模化生产。这类具备核素生产全流程解决方案的企业构建了较高的技术壁垒,其发展进程与国内核素供应链的自主可控程度直接相关。

图8:玖谊源国产30 MeV多粒子强流回旋加速器可生产治疗核素种类

5.2下游:药企对供应链的重视程度持续提升

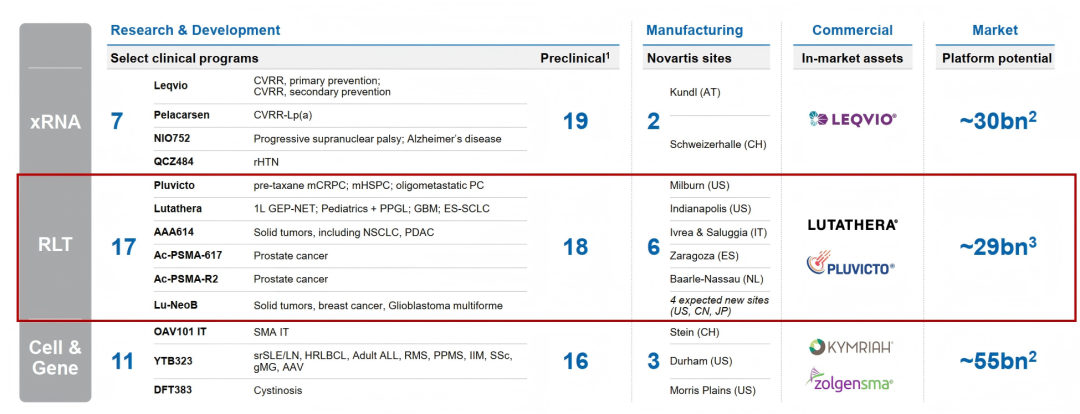

在核药领域,跨国企业的战略布局反映出其对供应链稳定性的高度关注。诺华为保障Pluvicto®的稳定供应,除在美国、意大利建立生产基地外,还在浙江海盐投资建设放射性药物生产基地,计划于2026年底投产,以利用秦山核电的177Lu生产能力。百时美施贵宝于2023年底以约41亿美元收购RayzeBio,获得其225Ac药物管线及位于印第安纳州的cGMP生产基地。阿斯利康于2024年以约20亿美元收购Fusion Pharmaceuticals,核心资产之一即其具备α核素药物研发和生产能力的设施。这些并购案例表明,在核药领域获取经过验证的专用产能,与获得管线和技术平台具有同等的战略重要性。

国内核药企业面临的关键制约在于对上游核素供应链的整合能力。远大医药、通瑞生物等已在成都等地建设自动化生产基地,但药物产能的释放依赖于稳定、高质量的核素供应。目前除177Lu已实现国产化外,225Ac、211At、67Cu等关键核素的产能主要集中于国外且产能紧张,211At、67Cu则更是受限于较短的半衰期,无法进行国际运输。新型治疗核素供应的短缺更是引起了国内药物研发端严重的管线同质化。与跨国企业通过垂直整合方式掌握上游产能相比,国内下游企业整合上游重资产的难度较大。在此背景下,依托核素生产+药学服务平台,实现专业化分工,将核素与制剂生产交由专业平台运营,同时集中资源进行药物研发和市场拓展,是药企提升供应链韧性的现实路径。

结论

核药领域正处于科学突破与产业变革的交汇期。对此赛道的判断已不局限于单一管线的进展,投资逻辑更强调企业在“核素供应—药物研发—临床交付”全链条中的可持续竞争优势。核素供应因其极高的供应链壁垒和资源稀缺性,是决定研发节奏与商业化空间的战略制高点,而生产的经济性与合规性则是实现大规模商业化供应的核心考量。国内产业生态在部分环节已取得进展,但整体仍处于竞争力构建的初期阶段。未来,能够整合上游核心资源、打通中游复杂工艺、推动下游源头创新的企业,更有可能在核药这一逐步发展的治疗领域中占据领先位置。

商务合作邮箱:qxzj@landianyiliao.com