五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

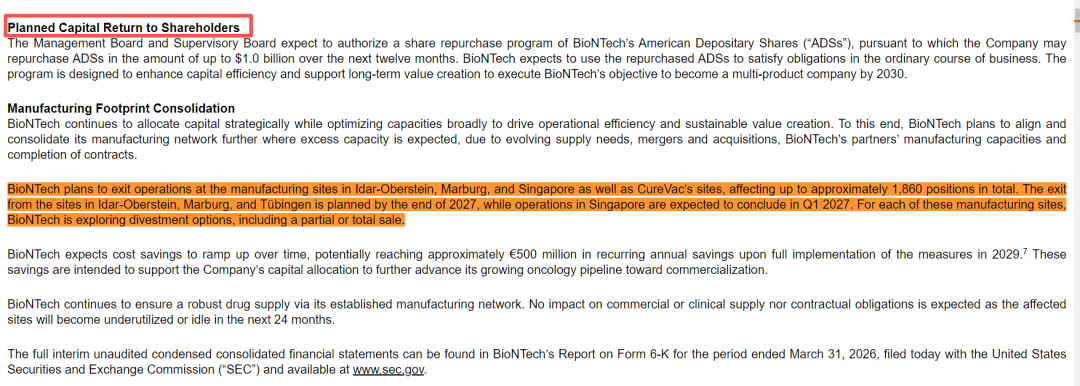

数据库BioNTech:左手关厂,右手回购。

关掉德国和新加坡三座工厂、裁掉近两千人,然后掏出10亿美元回购股票。

一边订单没了,一边给自己打call。 这不是药企,这是“上市公司的基本面,K线图的人性面”。

2026年5月5日,BioNTech披露2026年Q1季报,报告内容里官宣了件让医药打工人感到“精神分裂”的事:

关闭德国伊达尔-奥伯施泰因(Idar-Oberstein)、马尔堡( Marburg)、图宾根(Tübingen )三处基地,加上新加坡CureVac工厂(Singapore),波及最多1860个岗位。同时,掏出10亿美元启动股票回购计划。

一边是工厂关门,工人走人;一边是拿数亿美元现金去买自家股票,搞市值管理维护。

你以为这是“为了股东价值最大化”?说白了,高管们手里握着一堆股票期权没地方变现,股价不涨,怎么拿钱走人?

新冠红利结束,一地鸡毛

BioNTech成也新冠,败也新冠。

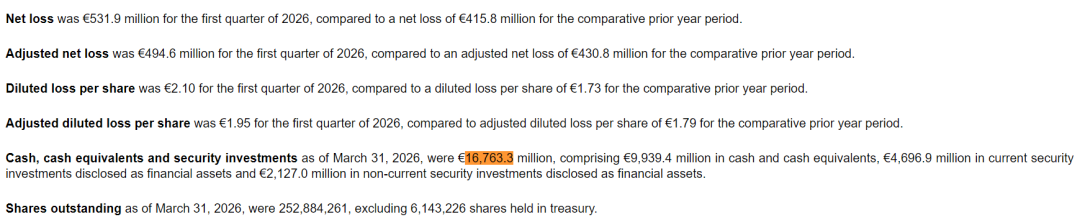

2020-2022年,凭借与辉瑞合作的mRNA新冠疫苗,BioNTech一夜封神。2022年营收超170亿欧元,利润丰厚如印钞。到2025年底,全球新冠疫苗需求已断崖下跌。2026年一季报净亏损5.32亿欧元,同比扩大。

三座德国基地和新加坡工厂,多数产能是新冠疫苗专属。订单没了,产线空转,关厂是最直接的成本减记方案。CEO表示要把疫苗生产全面转移给辉瑞。辉瑞自己也卖不动了,把这个烫手山芋扔回去,其本质是把包袱甩给合作方。

但更讽刺的是:BioNTech账上现金及金融证券合计167亿欧元。你明明有充足的资金储备。不拿去建新产线、投新药管线的开发,反倒先拿10亿去搞股票回购。

这是典型的“华尔街式骚操作”:财报不好看,股价承压;股价承压,高管期权变废纸;与其扎扎实实做研发,不如拿现金买自家股票,拉高股价,高位套现。

有人说:当一个企业开始大规模回购股票时,通常不是因为它真的低估了,而是因为它已经找不到更好的投资方向了。

管理层离职,夫妻档跑路

3月,BioNTech的核心灵魂人物,联合创始人兼CEO Ugur Sahin和首席医疗官Oezlem Tuereci宣布年底离职。这对“冠疫苗侠侣”将开启新的事业。

从另一个角度看,这就是高级打工人的撤退信号:船要沉了,船长走了。创始人都知道下一步该干什么去,何必留下来伺候股东?

关厂、回购、离职,三位一体的“教科书”

这三件事拼在一起,画出了一个完整的循环:

第一环,新冠疫苗产能过剩,关厂裁人,减少运营亏损。

第二环,成本缩减之后的现金留在账上,花不出去又不想投研发,回购股票是拉高股价、讨好股东的高招。

第三环,核心人物年底退出,让资本市场逐步消化“失去创始人”的预期,不至于一瞬间崩盘。

这套组合拳打下来,BioNTech没亏——亏的是那些刚被裁掉的德国和新加坡工人,以及高位接盘的小散。

《企业风险管理》有一条基础原理:当一家公司现金流充裕却不愿投入高风险高回报的研发时,它的创新基因就已经死了。回购可以在短期内拉高股价,代价是长期竞争力的逐步流失。

《企业合规管理实务》里也明确写到:重大资产处置和人事变动同步披露,容易引发利益输送质疑,尤其是在管理层即将更换的敏感时期。大额回购与工厂关闭的消息同一天发布,不知道的还以为是拆东墙补西墙。

写在最后

BioNTech不是第一家,也不会是最后一家。2026年的生物科技大退潮才刚刚开始。从三星生物的罢工到BioNTech的大撤退,信号已经足够明显:靠外部灌水的行业,终有一天要把水还回去;靠堆砌产能赚快钱的公司,迟早要为管理的人性短板买单。

你看到的是关厂、裁员、股票回购;看不到的是行业信任正在被消耗殆尽。几个散户还能拿10亿美元回购喂饱,但股民心凉了,不是10亿美元能捂热的。

多看点书花不了你一顿应酬饭钱,但能让你提前看懂这些“战略决策”背后的剧本。