6.5亿CT、MR集采启动,拒绝进口

发布时间:2026-05-07来源:器械之家

来源:器械之家,未经授权不得转载,且24小时后方可转载5月6日,中国政府采购网公告显示,福建省卫健委连发两份重磅集采公告,正式启动2025-2026年度CT与MR医用设备集中采购。其中,两份公告所有采购包均明确标注 “不允许进口产品”。本次集采合计预算高达6.5亿元,其中,CT集采预算3.4亿元,MR集采预算3.1亿元。尽管较福建省2024-2025年度8.97亿元的总预算有所下降,但本次集采仍是近年来国内省级层面规模最大、国产化导向最明确的影像设备集采之一。

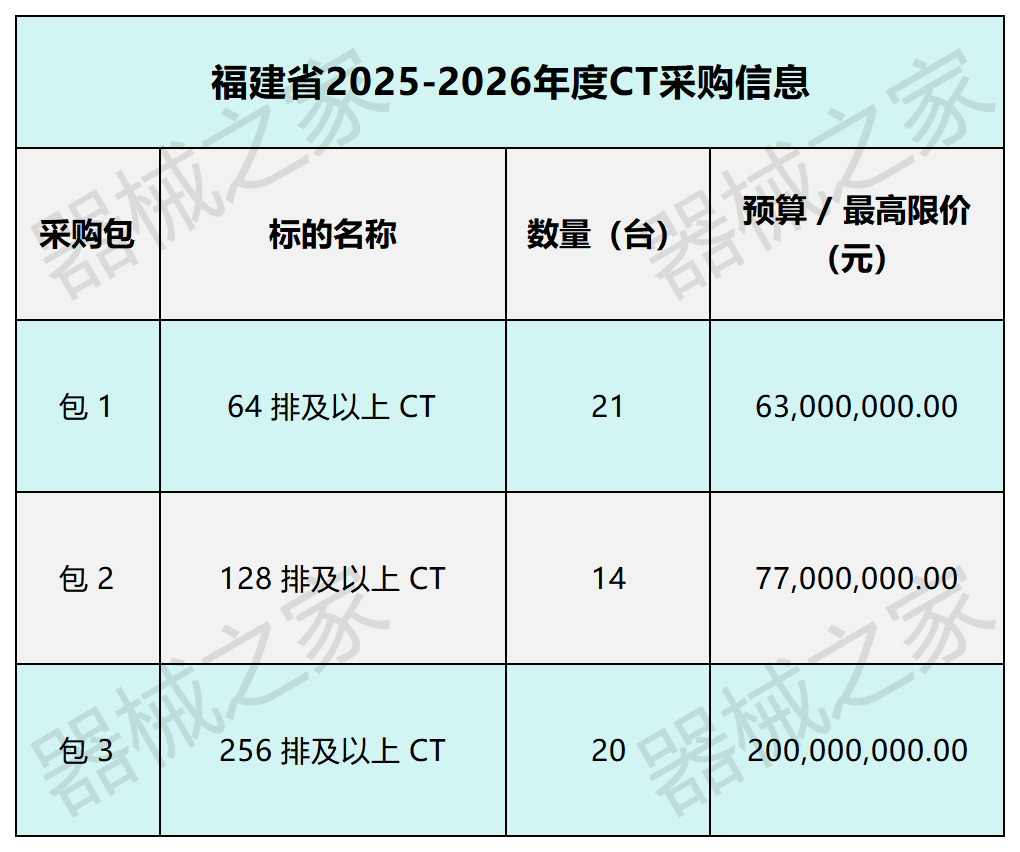

本次福建CT集采总预算3.4亿元,分为三个采购包,覆盖64排、128排、256排三个主流技术档位,其中256排及以上CT包预算占比近 60%,是本次集采的核心标的。采购包1为64排及以上CT,采购数量21台,对应预算6300万元,单台均价约300万元;采购包2为128排及以上CT,采购数量14台,预算7700万元,单台均价约550万元;采购包3为256排及以上CT,采购数量20台,预算2亿元,单台均价约1000 万元。从市场格局来看,CT是国产影像设备中最早实现进口替代的赛道之一,联影医疗、东软医疗、万东医疗等厂商已形成成熟的产品矩阵。本次集采的三个档位中,64排CT作为基层医院的主力机型,市场竞争最为充分,国产厂商凭借成熟的技术和成本优势,已占据国内60%以上的市场份额。而128排CT作为地市级医院的中高端机型,是国产厂商与进口品牌争夺的关键市场,联影、东软的128排产品已在性能上实现对标进口机型,且价格优势显著;值得一提的是,256排及以上高端CT此前长期被西门子医疗、GE医疗、飞利浦等外资品牌垄断,近年来联影的uCT 960、东软的NeuViz 128等产品已打破外资壁垒,本次集采的大规模采购,将为国产高端CT提供规模化落地的重要场景。

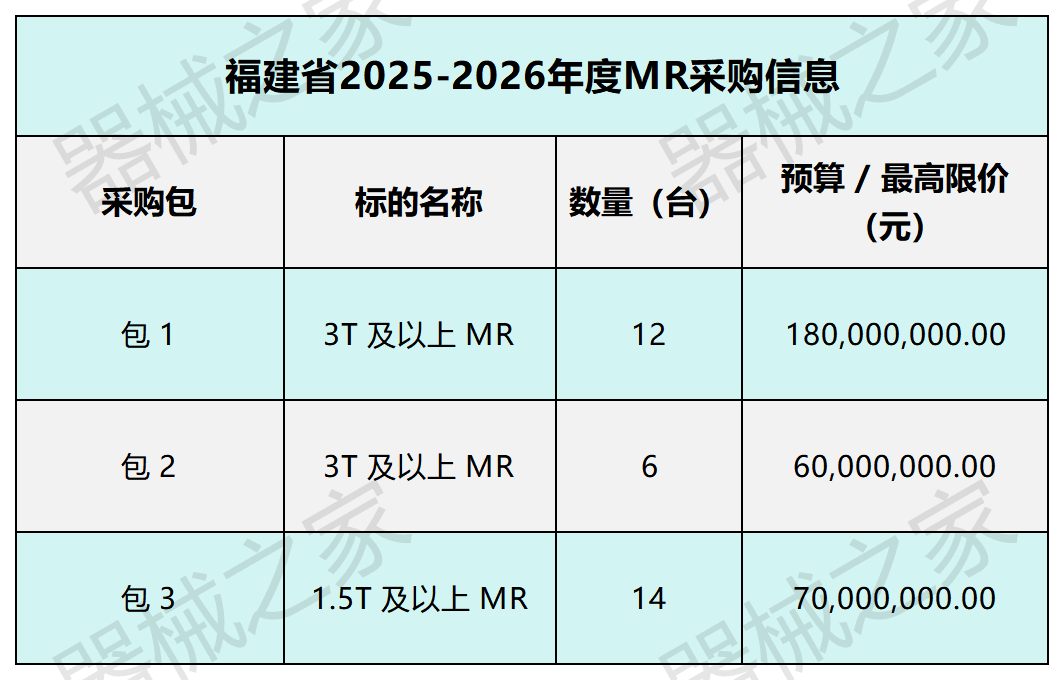

本次福建省还同步启动了MR集采,总预算达3.1亿元,采购32台设备,分为三个采购包,其中3T及以上MR合计采购18台,预算2.4亿元,占总预算的77.4%,成为本次集采的核心标的。采购包1与采购包2均为3T及以上MR,其中包1采购12台,预算1.8亿元,单台均价1500万元;包2采购6台,预算6000万元,单台均价1000万元;而采购包3为1.5T及以上MR,采购14台,预算7000万元,单台均价500 万元。与CT集采一致,MR集采同样不允许进口产品。MR设备的技术壁垒显著高于CT,尤其是3T高端 MR,此前长期被外资品牌占据90%以上的市场份额。近年来,以联影医疗为代表的国产厂商实现了技术突破,联影的uMR 790、uMR 680等3T产品已在国内多家三甲医院落地,具备与外资品牌对标竞争的实力。本次福建集采大规模采购3T MR,且明确排除进口产品,为国产高端MR 提供了规模化替代的重要机会。1.5T MR作为基层医院的主力机型,国产厂商已实现较高的市场渗透率,本次采购的14台1.5 TMR,将进一步巩固国产厂商在中低端市场的优势地位。事实上,本次MR集采的结构,也反映出国内医院对高端影像设备的需求变化:随着精准医疗的推进,医院对高场强MR的需求快速增长,3T MR在神经、心血管、肿瘤等领域的应用场景持续拓展,成为区域医疗中心和三甲医院的标配设备。对于国产厂商而言,本次集采不仅是一次订单的获取,更是产品性能和服务能力的重要验证。高端MR的落地不仅需要设备本身的技术支撑,还需要完善的售后、培训和科研支持体系,能够为医院提供一体化解决方案的厂商,将在后续的市场竞争中占据优势。

当前,在政策与市场的双重驱动下,中国医疗设备行业正在经历前所未有的深度重构。从政策端来看,近年来国家持续推动医疗设备国产化,从“十四五”医疗装备产业发展规划到多批次的医用设备集采,均明确了优先采购国产设备的导向。同时,多部门联合推动的超长期特别国债支持设备更新项目,也为地方采购提供了强大的资金支持。福建此次采购中特别提及的“超长期特别国债支持设备更新项目”,正是这一政策背景的直接体现。从市场格局来看,国产CT设备已实现全面突破,64排及以下CT国产市场份额超过70%,128排CT的国产占比也已突破50%,联影、东软、万东等厂商已形成稳定的市场梯队;MR设备的国产替代进程相对较慢,但近年来高端MR的技术突破明显,3T MR的国产市场份额已从2018年的不足5%提升至2025年的20%以上。而在需求端,国内医院的设备更新需求持续释放。一方面,基层医院的设备升级需求旺盛,随着分级诊疗的推进,基层医院对基础影像设备的需求快速增长;另一方面,三甲医院对高端影像设备的需求持续提升,3T MR、256排CT等高端设备的采购量逐年增加,成为市场增长的核心动力。同时,随着精准医疗、AI 辅助诊断等技术的发展,医院对影像设备的图像质量、扫描速度、后处理能力提出了更高要求,也为国产厂商的技术升级提供了方向,各大企业正在从单一的设备供应商向整体解决方案提供商转型。行业分析认为,本次福建CT、MR 集采,是国产影像设备发展进程中的一个重要节点,既为国产厂商带来了规模化放量的机遇,也对厂商的技术、交付和服务能力提出了更高要求。那么,随着国产替代进程的持续推进,国内影像设备市场的格局将迎来什么样的格局?本次福建集采最终将花落谁家?器械之家将持续关注。商务合作邮箱:qxzj@landianyiliao.com

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库