五度妙笔

五度妙笔 API商城

API商城

数据库

数据库5个月!正大天晴FIC药直飙「一线」战场

5月6日,正大天晴自主研发的1类创新药库莫西利胶囊(赛坦欣®)迎来第2个适应症,联合氟维司群用于HR+/HER2-局部晚期或转移性乳腺癌患者的初始内分泌治疗获批。去年12月该药以全球首个CDK2/4/6抑制剂斩获二线适应症,仅相隔5个月就将治疗线数前移至一线。在全球CDK4/6抑制剂已拿下近150亿美元年销售规模的红海之中,库莫西利的接连获批是FIC先发优势一骑绝尘?还是将在后来者的围剿中艰难自证?

01

5个月,凭什么到一线?

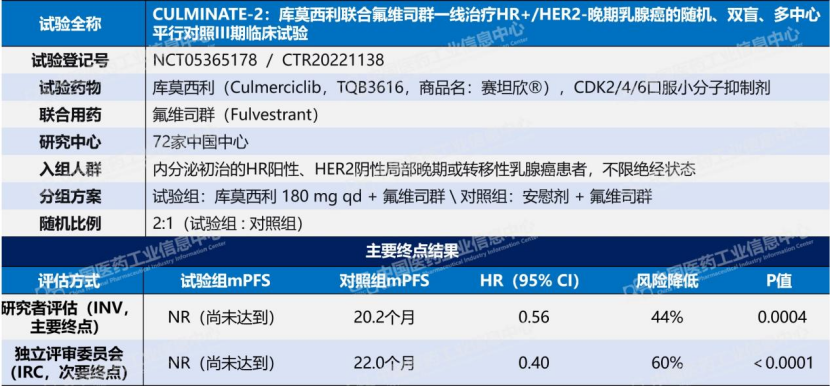

CULMINATE-2是此次一线适应症获批的注册性研究依据,其中库莫西利联合氟维司群的中位PFS为NR(尚未达到),而对照组安慰剂联合氟维司群为20.2个月,疾病进展或死亡风险降低44%(HR=0.56,P=0.0004);独立评审委员会的评估更为突出,HR低至0.40(P<0.0001)。NR代表数据成熟度不足,尚无法计算中位数,是疗效强劲的佐证;而对照组的20.2个月同样不容小觑,当年哌柏西利联合来曲唑一线治疗的PALOMA-2研究中,试验组中位PFS约为24.8个月。以氟维司群为联合伙伴、在对照组非空白的前提下交出NR和低HR,库莫西利在一线治疗中的增量价值已相当清晰。

数据来源:Pharma ONE药物研发大数据平台-全球临床试验板块,中国医药工业信息中心

点击“阅读原文”获取更多数据

≥3级中性粒细胞减少的发生率仅20.3%,导致治疗终止的比例仅3.5%同样值得关注。传统CDK4/6抑制剂因对CDK6的抑制而导致的骨髓毒性是困扰临床多年的痼疾,严重者被迫减量、停药乃至使用GCSF干预。库莫西利的机制设计在于强化CDK2/4的选择性抑制、降低对CDK6的抑制,该理论推演在Ⅲ期研究中落地为可衡量的安全性收益。在HR+/HER2-乳腺癌这一慢病化管理的治疗模式中,长期可耐受是临床选择的重要考量。

而在内脏转移和肝转移等预后不良亚组中,库莫西利组的HR分别低至0.57和0.42,也就是说库莫西利不仅在整体人群中表现优异,在棘手的高危患者中也能放大疗效差距。

数据来源:Pharma ONE药物研发大数据平台-全球临床试验板块,中国医药工业信息中心

02

超级单品,还是超级支点?

库莫西利在HR+/HER2-乳腺癌中已覆盖二线和一线治疗,且针对早期乳腺癌辅助治疗的Ⅲ期临床试验在2023年已启动,入组仅用21个月即完成,正大天晴预计近两年内将申报辅助疗法新适应症。若辅助适应症最终获批,库莫西利将成为国内市场上覆盖乳腺癌治疗全周期(从早期辅助到晚期一线、二线)的先例之一,“一个分子打全场”的策略在CDK靶点赛道上是独特的差异化优势。

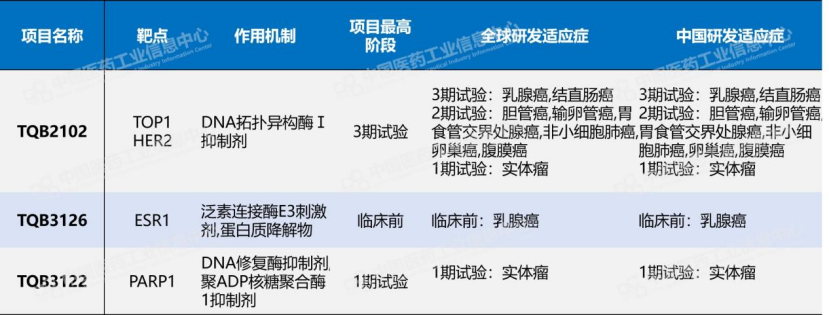

倘若把正大天晴乳腺癌管线组合在一起看,会发现其布局遵循着两条清晰的逻辑:

一是在HR+/HER2-这个最大的乳腺癌亚型中,围绕CDK抑制剂耐药后的治疗空白做纵向接力。ER-PROTAC(TQB3126)通过降解雌激素受体切断CDK通路之外的另一条增殖信号;PARP1抑制剂(TQB3122)从DNA损伤修复机制切入;ROR1 ADC(TQB2101)以肿瘤特异性抗原为靶点,避开已耐药的细胞内通路。尽管这些创新管线还处于在研阶段,但三者依次接力的思路明确:沿着“耐药-换靶-换机制”逻辑链,让同一批患者在一线CDK抑制剂失效后仍有药可用,将治疗窗口不断拉长。

数据来源:Pharma ONE药物研发大数据平台-全球药物研发板块,中国医药工业信息中心

二是跨分型的横向覆盖。HER2阳性及HER2低表达乳腺癌由TQB2102(HER2双抗ADC)领衔,其新辅助Ⅱ期tpCR率达73.1%,优于现有标准方案的历史对照数字;TQB2930(HER2双抗)已进入Ⅲ期,专攻多线治疗失败尤其是ADC耐药后的群体。在预后最差的三阴性乳腺癌领域,“得福组合”一线治疗中位OS达到35.81个月,对于长期缺乏突破的亚型来说,这个数字的分量不言而喻。

库莫西利的战略价值由此显现,在HR+/HER2-赛道,库莫西利先占住主流市场,建立临床认知和处方习惯,此后无论是同一通路上的接力品种,还是跨分型的ADC和双抗,都可沿着同一张学术网络和渠道低成本导入。先落子,再成势,为后续管线商业化铺垫。

03

前有狼后有虎,FIC的保质期

在CDK抑制剂赛道上,库莫西利面临着“双重竞争”。一方面是高度白热化的CDK4/6抑制剂存量市场,另一方面是“下一代”药物的快速逼近。

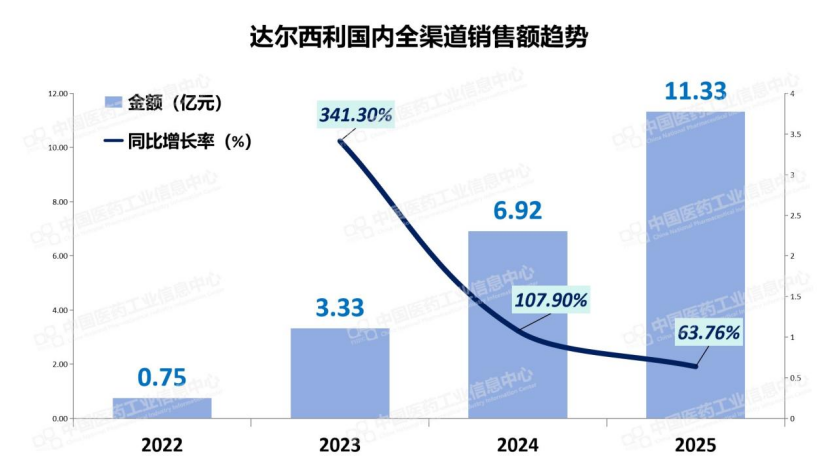

当前国内已获批上市的CDK4/6抑制剂高达10款,除辉瑞的哌柏西利、礼来的阿贝西利和诺华的瑞波西利这3款进口药外,恒瑞的达尔西利、复星、贝达、四环、嘉和等国内药企也已纷纷入局。其中恒瑞的达尔西利已在医保放量中表现出强劲的销售增长势头,2025年恒瑞抗肿瘤产品收入达132.40亿元,达尔西利是主要贡献者之一。

数据来源:Pharma ONE药物研发大数据平台-中国上市药品板块,中国医药工业信息中心

点击“阅读原文”获取更多数据

数据来源:PDB药物综合数据库-国内全渠道放大板块,中国医药工业信息中心

库莫西利在这片红海中差异化竞争点是CDK2。目前国内获批的CDK2/4/6抑制剂,除正大天晴的库莫西利外,还有四环医药旗下轩竹生物的吡洛西利,而吡洛西利的Ⅲ期BRIGHT-2研究中,二线治疗中位PFS为14.7个月(对照组7.3个月),在数据上亦表现不俗,且于今年3月扩展至一线适应症。因此,CDK2/4/6细分赛道上的竞争已不是“蓝海”,而是两个玩家在时间窗口和学术声量上的正面角力。

全球视角下,竞争压力只增不减。辉瑞的CDK4单靶点抑制剂Atirmociclib在今年3月率先公布Ⅱ期临床积极结果并进入Ⅲ期,被视作下一代CDK抑制剂头号种子。此外,Incyte、阿斯利康的CDK2抑制剂已进入临床开发阶段;今年4月,吉利德支付4500万美元获得Kymera公司口服CDK2分子胶降解剂KT-200的权益,拟启动IND研究。当下一代CDK2靶向药物以更精准的机制完成迭代,库莫西利能否凭借已积累的临床数据和真实世界证据构筑足够深厚的护城河,将是后续商业的核心命题。

150亿美元的全球市场,意味着在“红海”中依然存在可观的商业回报。库莫西利以FIC身份、全周期治疗覆盖的完整布局,以及深厚且协同的公司产品矩阵为后盾,正悄无声息地改变乳腺癌治疗格局。它的赛道未必拥挤,因为许多竞争,都是在定义完赛道后才开始。