利润率跌至0.9%!全球医疗巨头遭遇中国市场新变化

发布时间:2026-05-08来源:思宇MedTech

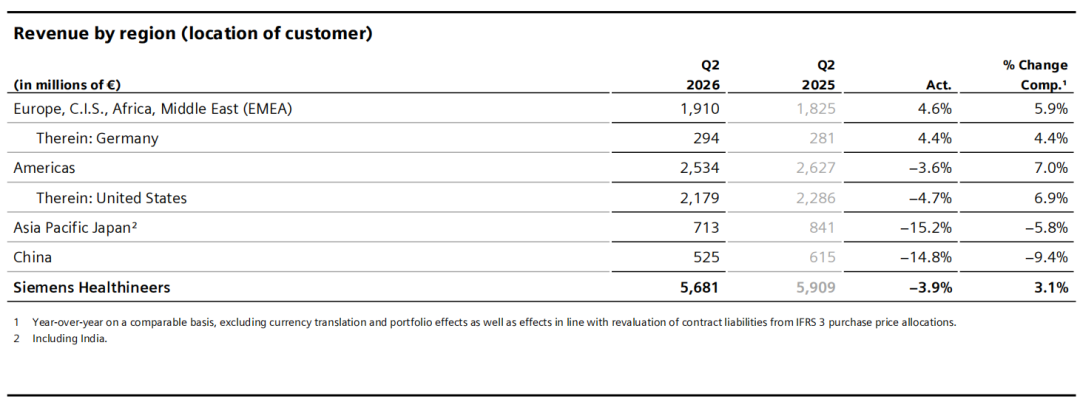

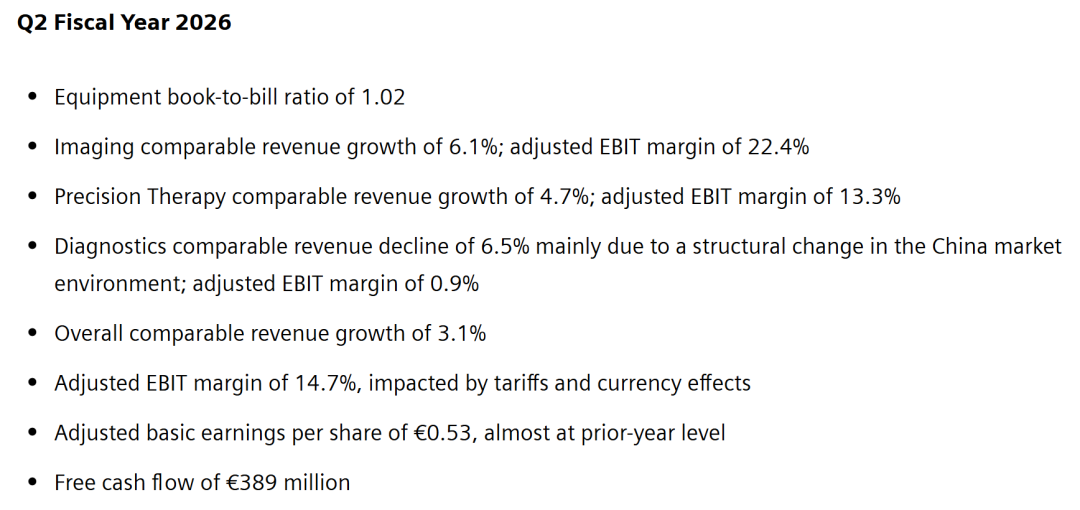

过去很多年,中国市场对于跨国医疗器械公司而言,更像一个确定性的增长引擎。大型医院扩建、设备升级、自动化实验室建设、检验量持续增长——这些因素共同支撑了全球医疗巨头在中国长期稳定的收入与利润结构。尤其是在体外诊断(IVD)领域,中国一度被视为全球最重要的增量市场之一。2026年5月7日,西门子医疗(Siemens Healthineers)发布2026财年第二季度财报,并同步下调全年业绩指引。公司明确表示,下调原因之一,是“中国诊断市场环境发生结构性变化”。对于一家长期深度布局中国市场的全球影像与诊断巨头而言,这样的表述并不常见。这已经不是简单的“增速放缓”,而是中国体外诊断市场开始真正影响全球医疗器械公司的利润模型与战略判断。从财报数据看,西门子医疗本季度实现营收56.81亿欧元,同比下降3.9%;可比口径增长3.1%。净利润5.12亿欧元,同比下降4.5%。- 精准治疗业务(Precision Therapy)同比增长4.7%

- 诊断业务(Diagnostics)同比下降6.5%

诊断业务调整后息税前利润率(EBIT Margin)从去年同期的6.3%,直接下降至0.9%。长期以来,诊断业务一直是跨国体外诊断公司的“现金流业务”:设备装机之后,依靠试剂、耗材、菜单体系形成持续复购;医院越大,检验量越高,利润结构越稳定。某种程度上,诊断业务过去承担的是“利润稳定器”的角色。财报中,西门子医疗多次提到“中国市场变化”对诊断业务的影响,并直接导致全年业绩预期调整。对于一家全球化企业来说,一个区域市场能够直接影响全年利润指引,本身已经说明问题。西门子医疗这次使用的关键词,是“结构性变化”。这与过去几年跨国体外诊断企业常用的“周期波动”“宏观环境”“短期压力”并不相同。“结构性变化”意味着:影响的不只是销量,而是原有商业逻辑本身。在这一阶段,跨国企业依靠封闭式平台、高端菜单体系与医院绑定模式,建立了较高利润结构。集采、按病种付费(DRG/DIP)、医保控费、国产替代、医院预算收缩、检验价格下降,这些因素正在共同改变市场逻辑。尤其是常规检验项目。过去,很多体外诊断企业依赖高毛利试剂体系维持利润;如今,越来越多医院开始更加关注单位检测成本、实验室整体运营效率、试剂价格及国产化替代能力。这意味着中国体外诊断市场的竞争核心,正在转向“成本与效率”。而这种变化,对传统跨国体外诊断体系的影响是深层的。因为很多外资体外诊断公司的盈利模式,本质上建立在“设备+封闭试剂体系+长期高毛利复购”之上。一旦价格体系、医院采购逻辑与支付体系同时变化,利润结构就会开始被压缩。这也是为什么,西门子医疗诊断业务收入下降6.5%的同时,利润率会从6.3%迅速跌至0.9%。另一件很有意思的事情是:当诊断业务明显承压时,西门子医疗的影像与精准治疗业务,仍然保持增长。- 影像业务同比增长6.1%。其中,磁共振(MRI)与分子影像增长尤为明显。

- 精准治疗业务同比增长4.7%,其中瓦里安放疗业务增长7.5%。

这背后,其实反映的是中国医疗设备市场已经出现明显分化。体外诊断市场正在进入成本导向、集采导向及国产替代导向,而高端影像与精准治疗领域,仍然具备较强技术壁垒。尤其是超高端CT、高端磁共振、正电子发射断层扫描(PET/CT)、放疗、介入治疗及精准治疗平台,这些领域目前仍然高度依赖技术积累、装机能力与临床体系。这也是为什么,西门子医疗当前最稳定的增长引擎,已经越来越集中在影像+精准治疗。财报中,首席执行官 Bernd Montag 甚至直接将其称为公司的“协同核心”。因为它意味着:西门子医疗正在进一步强化“影像+治疗”定位,而传统诊断业务的重要性,正在相对下降。Bernd Montag 表示,公司正在:“推进诊断业务下一阶段的战略选择”。但资本市场通常会把这类表述理解为:业务重组、战略调整、组织变化,甚至潜在分拆的前期信号。事实上,诊断业务近年来一直是西门子医疗内部增长压力最大的板块之一。与此同时,西门子集团也正在推进对西门子医疗剩余股权的去并表化。某种程度上,西门子医疗自身也正在进入一个新的阶段:影像、精准治疗、放疗仍然保持增长;而传统体外诊断业务,则开始面临全球范围内更加复杂的竞争环境。▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库