五度妙笔

五度妙笔 API商城

API商城

数据库

数据库药明系收入最高的5个人

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

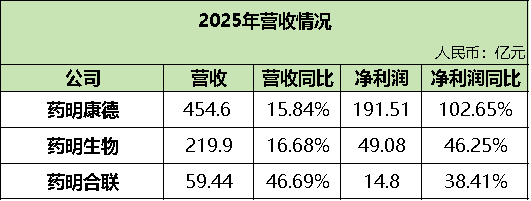

看药明系的财报,就像看一部连续剧。2025 年药明康德净利润翻倍,药明生物订单突破237亿美元,药明合联营收增速近50%。三家加起来快800亿营收的大盘也交出了亮眼的成绩单。

当净利润增长超100%、订单规模持续扩张,这些核心人物的薪酬究竟如何构成?背后又隐藏着怎样的激励逻辑?

在揭晓具体榜单之前,先看看这三家公司过去一年的家底。

首先是体量。药明康德450多亿的营收、近200亿的净利润,仍然是药明系的绝对主力。这个体量在整个CXO行业都是独一档的存在。

三家里跑得最快的是药明合联,营收和净利润都保持了40%左右的增长。ADC外包的需求还在爆发期,公司的订单从9.9亿美金跳到14.9亿美金,一年涨了五成,是肉眼可见的景气。

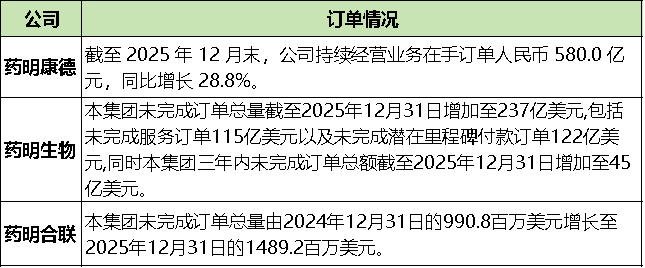

从订单结构来看,药明生物的237亿美金未完成订单里,有122亿是“潜在里程碑付款”,这部分虽然存在不确定性,但反过来也说明它的项目管线里有不少处于后期、有望触发大额里程碑的品种。而115亿美金的在手服务订单,加上药明康德580亿人民币的在手订单,给未来的营收打了一个很好的地基。

看完业绩,再看钱怎么分。不过在分钱之前,先看各自靠什么挣钱。

2025年,药明康德最出彩的是新分子(TIDES)业务,收入113.7亿元,同比增长96%,多肽固相合成反应釜总容积突破10万升。产能是接单的基础,这块的快速扩张意味着大单的交付能力上了台阶。药明生物的项目管线结构在变好,后期项目越多,里程碑付款的概率越大,未来两三年的收入确定性也就越高。药明合联则继续享受ADC赛道的景气度,订单增速在三家中最快,靠的是赛道红利而不是存量规模。

业务的重心不同,高管的薪酬结构也走出了三条不同的路。

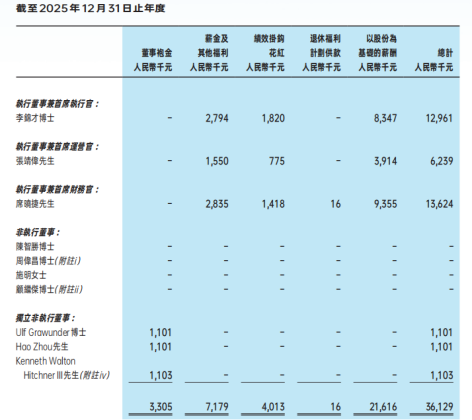

药明康德作为A股上市公司,薪酬以“高额现金+有限股权”为主。从已披露的信息看,几位核心执行董事的税前报酬基本就是现金收入,数额不低,但形式简单直接。

图表:药明康德高管薪酬情况

港股的双子星,药明生物和药明合联,更是把这种“合伙人”逻辑演绎到了极致。

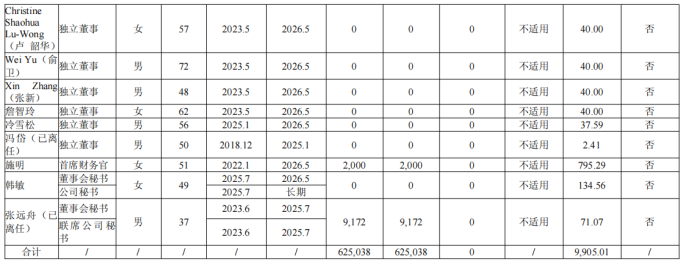

药明生物则是典型的港股CXO薪酬模板。年报中将“以股份为基础的薪酬”单独列示,占比极高。比如几位执行董事的总薪酬里,股份部分往往占七到八成。这种结构在港股很常见,尤其是对于需要长期绑定核心科学家的研发型公司,股份比现金更能把个人利益和公司长期价值拴在一起。

图表:2025年药明生物高管薪酬情况

药明合联作为2023年才独立上市的公司,沿袭了药明生物的股权激励思路,但股份占比略低,大约六成左右。ADC业务正处于爆发期,用适度股权绑定核心团队,既控制当期现金支出,又把激励和公司成长挂钩,是一个比较折中的选择。

图表:2025年药明合联高管薪酬情况

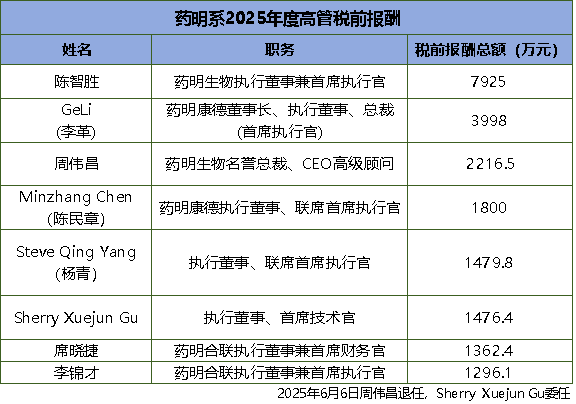

陈智胜是药明生物的CEO,也是药明系目前薪酬最高的人。他的高薪几乎全部来自股份。药明生物的大分子CDMO业务需要持续的技术输出和项目交付,陈智胜作为技术出身的一把手,既是战略制定者,也是客户信赖的技术符号。近8000万的薪酬里,公司实际支付的现金只有一千多万,剩下的是资本市场对他长期贡献的定价。

李革拿的是药明系最高的现金薪酬。作为创始人,他的角色更多是战略定调、资本运作和整体把控。药明康德作为A股上市公司,现金激励指向的是当期业绩和股东回报,李革近4000万的年薪放眼A股医药圈也是顶级的存在。

周伟昌虽于2025年6月6日退任,但依然排进前三。这也说明药明生物对核心老科学家的深度绑定非常到位。他的薪酬里股份占比也很高,本质上是对过去贡献的追认和未来咨询价值的保留。

药明康德设置双联席CEO,陈民章偏重小分子工艺研发和生产,杨青偏重药物发现和全球客户拓展,他们作为李革的左右手,分担着庞大的运营压力。两人各管一摊,薪酬也基本在同一量级,这种结构保证了药明康德全链条服务的协同效率。接近1500-1800万的现金年薪,在A股CXO里也属于头部水平。

值得注意的是,药明合联的两位核心高管李锦才年薪1296.1万和席晓捷1362.4万虽然未进入前五,但其薪酬水平已接近核心层。考虑到药明合联在2025年高达46.69%的营收增速,这两位“少壮派”高管的薪酬含金量极高,也预示着未来他们冲击更高排名的潜力。

药明系三家公司2025年的业绩很能打,但比业绩更值得琢磨的,是它们对人才的激励方式。药明康德重现金,药明生物放股权,药明合联接在中间,灵活折中。说到底,高薪从来不是目的,而是企业为留住关键人才愿意付出的成本。业绩的底色,决定了薪酬的成色。

参考资料:企业公告、年度报告