152亿美元大单,一哥炸场!

发布时间:2026-05-12来源:同写意

同写意主办的首届"大国新药"全球会议将于2026年7月22日-24日在国家会展中心(上海)举办。会议对标J.P.摩根大会,构建"中国创新—全球合作—上海交易"模式,彰显中国新药大国地位,推动中国创新引领全球健康产业发展。在行业反复被出海焦虑洗礼的当下,恒瑞以一笔百亿美金交易,直接炸场!

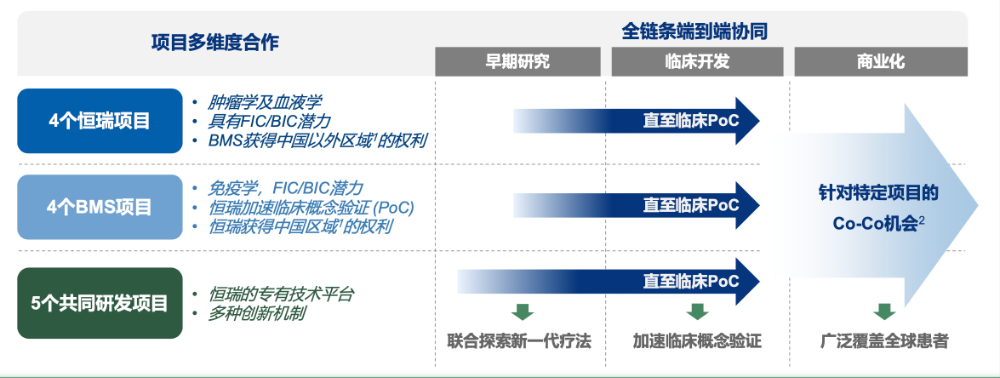

5月12日,恒瑞医药与百时美施贵宝(BMS)宣布,双方达成全球战略合作及许可协议,共同推进13款涵盖肿瘤学、血液学及免疫学的早期项目,合作潜在总交易额可达约152亿美元。这笔合作的分量,远不止于金额,合作模式与支付结构的双重创新,才是这枚“深水炸弹”的真正内核。这份协议并非业界司空见惯的单管线“一锤子买卖”,而是直接将合作范围拉长拓宽——恒瑞拥有共同开发特定项目的选择权,并且有机会与BMS在全球范围内共同开展特定的商业化活动。午后开盘,恒瑞医药A股一度触及涨停,开盘仅8分钟市值飙涨超341亿元,当天成交额突破100亿元,创下近7个月新高;港股同样一骑绝尘,涨幅一度超过16%。最终,当日收盘,恒瑞A股、港股涨幅收窄至4.84%。股价涨跌终会过去,但合作模式值得细看。152亿美元,恒瑞到底卖的是什么,又留下了什么?这一次,恒瑞没有选择“单管线出海”,而是直接与BMS完成了一次双向授权、联合研发的战略级合围。合作的底盘,是13款全部处于临床前的早期项目,横跨肿瘤、血液、免疫三大黄金赛道。具体包括:4项恒瑞主导的肿瘤学及血液学项目、4项BMS主导的免疫学项目,以及5项依托恒瑞研发引擎与多元创新技术平台共同研发的创新项目。这不是简单的资产拼盘,而是两家公司研发能力的深度融合。恒瑞在12日下午举行的投资者线上会议指出,此次交易内容为同类最佳/同类首创的产品组合,并且“利用恒瑞平台,联合研发创新项目”。其中不仅包含对单一管线的临床概念验证,还将联合探索新一代疗法。根据协议,恒瑞将全面负责这13款项目的早期临床开发,加速完成临床概念验证(PoC)。BMS则凭借其全球临床开发能力、注册专业能力与商业化规模,负责后续的全球化推进。这一分工背后,是双方核心能力的精准互补:BMS看中的是恒瑞强劲的研发引擎和极高的效率;而恒瑞需要的,则是BMS庞大的全球舞台来变现自己的早期管线。可以说,这是一次真正的各取所需、双赢上岸。此外,颇为关键的是,恒瑞保留了共同开发特定项目的选择权,并有机会与BMS在全球范围内共同开展特定的商业化活动——这正是恒瑞在投资者会上强调的 “Co‑Co机会”。在传统的License-out中,中国药企在拿到首付款和里程碑金额后,往往就失去了对该药物后续命运的掌控力。一旦临床失败或MNC战略调整遭到退货,前期努力便付诸东流。而“商业化选择权”的保留意味着,恒瑞不再是一个“拿到首付款就离场”的授权方。如果这些早期管线中跑出真正的“重磅炸弹”,恒瑞完全有资格与BMS并肩坐在全球商业化的牌桌上。而为了对应“双向授权+联合研发”的复杂架构,本次交易的支付结构同样打破常规。前期对价高达9.5亿美元,包括6亿美元首付款 + 1.75亿美元第一笔周年付款 + 1.75亿美元有条件支付的2028年周年付款,后续再叠加研发、注册、商业化里程碑,最终潜在总额达到152亿美元,外加海外销售分成。与传统BD交易通常采用“首付款+里程碑付款”的二元结构不同,恒瑞与BMS此次引入了“周年付款(Anniversary Payment)”作为过渡性付款机制。“周年付款”的实质,不只是为了增加当期现金,更是对长期合作关系的一种持续定价。它传递出一个明确信号:BMS愿意用真金白银为恒瑞的研发引擎“投票”,并以此建立更深层的战略互信。如果仅仅把这笔交易看作恒瑞的一次“高光时刻”,无疑低估了这家公司已发生的深刻演变。事实上,恒瑞的BD策略已经完成了从“1.0”到“2.0”的跃迁——从单一、被动的产品授权,转向包含共同研发、股权合作的“深度价值创造”新范式,战略合作全面提速全球化进程。今年1月JPM大会上,恒瑞医药执行副总裁兼首席战略官江宁军曾披露,自2023年以来,恒瑞已完成12笔创新药对外许可交易,累计总价值超过270亿美元(约合1800亿人民币)。而随着此番与BMS的战略联手,恒瑞的BD模式更趋立体,演变出三种清晰的路径:传统License-out:向默沙东、IDEAYA、默克等授权单一分子或适应症权利,验证研发资产的临床潜力;NewCo模式:以“现金+股权”方式将多款产品“打包”交予国际资本和专业团队运营,以撬动全球资源加速高投入临床研发;战略联盟式:以GSK、BMS等MNC形成巨额“早期打包”战略联盟,深度融入全球研发与商业化价值链,从单次授权走向持续共生的中长期合作。这些灵活的BD模式并非仅仅停留在纸面,而是已经带来直接的价值兑现。财报显示:恒瑞医药2025年对外授权收入33.92亿元,占营业收入的比重约10.7%;2026年一季度许可收入7.87 亿元——BD出海正在成为恒瑞常态化、可持续的重要现金流贡献者。2024年5月,恒瑞医药以NewCo模式,将4款GLP-1核心资产大中华区以外的全球开发、生产和商业化权利独家授权给Kailera,并由此引领了国内创新药BD的NewCo热潮。按照协议,恒瑞获得1.1亿美元首付款、累计不超过2亿美元的临床开发及监管里程碑款、以及累计不超过57.25亿美元的销售里程碑款,同时持有Kailera 19.9%股权(IPO后稀释至13.6%)。今年4月16日,Kailera成功在纳斯达克挂牌上市,募资总额约6.25亿美元。至此,这家成立不足两年的美国Biotech,完成了10亿美元融资,并将双靶点减重资产瑞普泊肽推进至全球III期阶段。而Kailera的独立上市,验证了恒瑞“NewCo模式”从资产授权到资本退出的完整价值链条。回看恒瑞BD的2.0阶段,其本质不是交易数量的堆砌,而是合作模式的升维:从卖分子到卖能力,从一次性授权到全生命周期价值共创。恒瑞正在用实践表明,中国创新药企完全可以站上全球创新链的更高位置。如果从更宏大的视角来看恒瑞与BMS的此番联手,会发现这并非孤立事件——它是一个正在加速发生的全球性行业趋势的缩影:跨国药企正在从传统的“后期收购”模式,全面转向“锁定早期资产”的新逻辑。过去十年,MNC的核心策略是“后期收购”——在临床后期或商业化阶段,通过并购或授权获取成熟资产,降低研发风险。然而,随着全球在研管线的竞争日趋白热化,“早入场、快锁定”已成为争抢稀缺创新资产的必由之路。提前锁定中国早期项目,与具备平台能力的中国药企建立长期战略合作,已成为MNC优化研发组合、提升创新效率的理性选择。今年以来,多笔重磅交易均印证了这一趋势:今年年初,阿斯利康基于与石药在小分子药物上多次合作,充分石药的AI药物发现平台及长效给药技术平台,开出了一份12亿美元首付款、185亿美元总金额的“BD史上最贵订单”,达成针对长效多肽药物的早期、多项目AI发现合作。再如礼来,与信达生物达成了首付3.5亿美元、里程碑付款最高85亿美元的战略合作协议。双方在肿瘤自免领域合作布局早期靶点,信达生物主导药物发现到国内II期临床概念验证阶段,礼来则主导大中华区以外全球开发和商业化。再有恒瑞&BMS的这笔交易——这样的合作突破了传统的授权模式,将中国企业的早期开发能力与MNC的全球布局深度融合,形成了药物全球开发的高效协同合作模式。银河证券此前曾在研报深度解析这种“早期绑定、风险共担、价值共创”的新模式,并指出,其核心亮点体现在:1.合作阶段提前:MNC从后期介入转为早期锁定,体现对中国创新药企业早研能力的认可。2.合作深度绑定:与MNC的合作模式从单一产品授权转为利用创新技术平台合作开发多项早期管线,达成长期全球战略合作。3.合作分工转变:从MNC主导全流程转为中国药企全权主导早期研发,MNC承接全球后期开发、注册与商业化,形成“中国早研+全球转化”的行业生态。一个清晰的信号已经发出:MNC不再满足于“等果子熟了再摘”,而是愿意在“播种期”就与中国药企“并肩下田”。总金额在涨、合作期在拉长、分工在深化——这套“中国早研+全球转化”的模式,正在从个例演变为行业标准。可以预见,未来将有更多中国创新药企业,凭借差异化的靶点布局、高效的临床转化能力与扎实的临床数据,迈入平台级战略合作的新时代,与跨国MNC深度绑定,在全球创新药版图中写下更多“中国名字”。1.动脉新医药,Co-Co双向授权+周年付款,拆解创新药一哥152亿美元BD

2.丁香园Insight数据库,恒瑞的 GLP-1 阳谋

3.药研网,恒瑞,翻开新篇章

4.同写意,中国创新药,开始批量赚钱了

5.同写意,中国创新药出海,从“年度繁荣”到“季度爆发”

《大国医药》专题栏目由同写意出品,聚焦中国新药崛起的核心逻辑,研讨创新药全球化战略,致力于构建可持续发展的中国创新药生态。栏目记录全球化浪潮中的中国故事,见证从跟跑到领跑的关键突破,解读国家战略,追踪前瞻技术,在标杆事件与案例复盘中,彰显中国医药的大国担当。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库