五度妙笔

五度妙笔 API商城

API商城

数据库

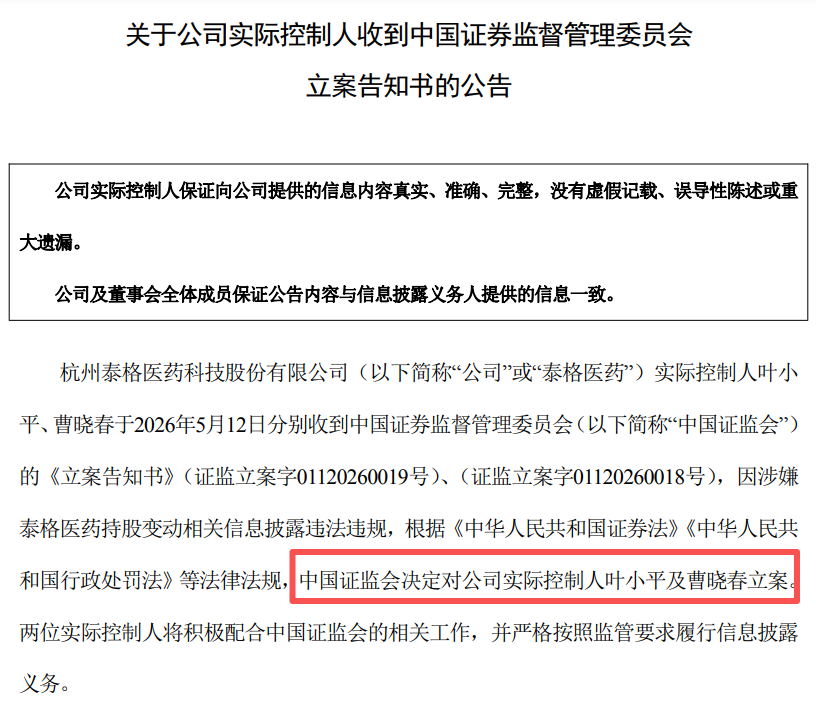

数据库突发!泰格医药两位实控人被立案!

就在刚刚(5月12日晚间),一则公告像深水炸弹,炸穿了医药圈的微信群。泰格医药实控人叶小平、曹晓春因涉嫌持股变动信息披露违法违规,被证监会立案调查。

一家市值420亿的临床CXO龙头,一夜之间实控人“戴铐”,股价从2021年巅峰2200亿跌到如今腰斩再腰斩。

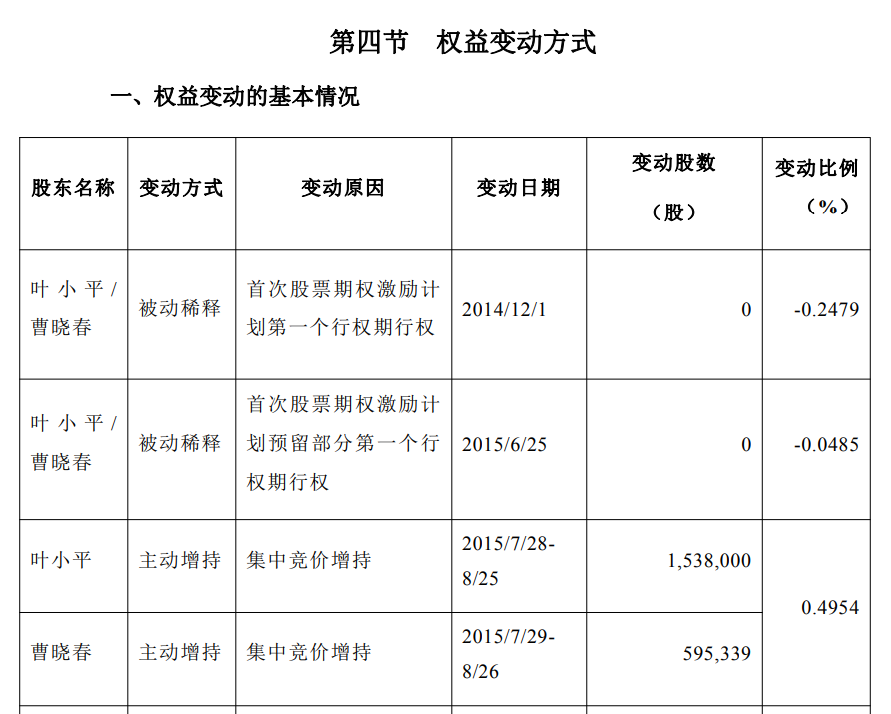

十年减持,从37%到26%

公告里藏着一组扎眼的数据:2014年12月1日到2026年5月12日,两位实控人合计持股比例从37.56%一路被“稀释”到26.73%。累计减少10.84个百分点。

每一次减持,确实都在公告里写过。但证监会查的不是“减没减”,而是“怎么减”——有没有踩在窗口期?有没有提前知会内幕交易?有没有在减持公告里故意漏掉关键承诺?

说白了,是你在发布减持消息的时候,有没有“把散户当韭菜割还写进PPT里”?

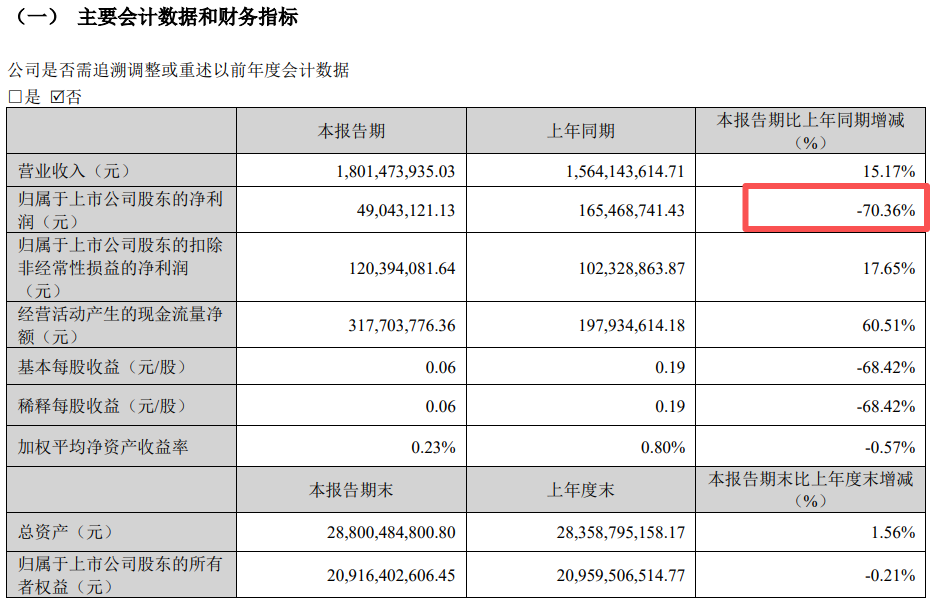

实控人出事,公司经营正常吗?公告说“正常”。但一季度财报可不这么写:营收18.01亿,增长15.17%,归母净利润却只有4904万,同比暴跌70.36%。

增收不增利,利润端已经千疮百孔。两大主业毛利率双双腰斩,临床试验技术服务从40%+的高点跌到20.1%,客户没钱,订单取消,连新增合同金额都创了新高,含金量却薄得像纸。

CXO行业,已经变天了

从2025年起,CRO行业进入了残酷的去产能周期。活跃临床CRO企业数量较2021年峰值下降69%。泰格每年帮别人做临床试验,自己却连客户预算都保不住。价格战打到骨头里,活下来靠的是谁更敢“卷”。

更狠的是外部环境。

2026年5月1日正式施行的第818号国务院令——《生物医学新技术临床研究和临床转化应用管理条例》,直接打掉了两条命脉:第一,研究期间不得向受试者收费,低门槛Biotech批量断粮;第二,涉及基因、病毒、细胞治疗的临床试验,获取批件的时间成本和复杂性呈几何级上升。

上游临床项目集体断流,CRO的订单危机很快会从外围传递到头部玩家手里。叠加5月15日即将施行的新《药品管理法实施条例》,MAH终身责任制下,申办方对CRO的筛选会越来越苛刻,存量订单都可能被客户“做减法”。

高管的算盘,散户的眼泪

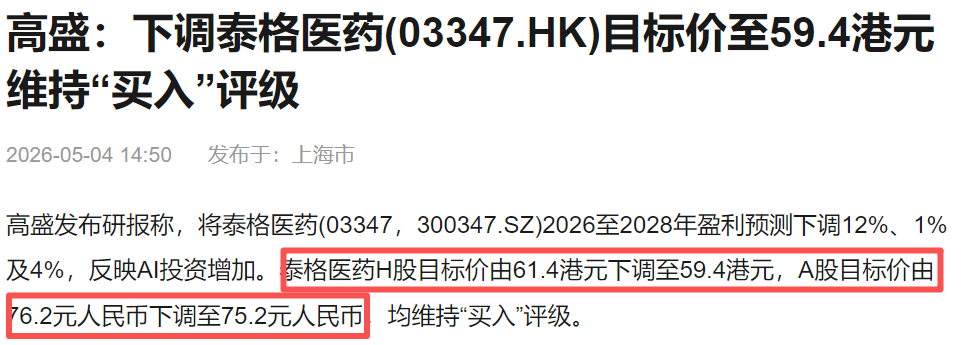

高盛几个月前还给泰格医药港股开出“买入”评级,目标价61.4港元。如今股价已在39港元附近徘徊,接下来国际投行大概率会陆续下调评级。不是基本面变差,是信任塌了。

当一家CXO龙头把大量精力放在资本腾挪而不是研发服务上时,它就已经不再是那个“卖水人”,而是拿客户的钱去二级市场赌下一把。实控人被立案,只是这局牌揭开了第一张底牌。

这三本书,建议你抓紧读:

《企业合规管理实务》 里有一整章讲实控人减持的合规红线,连“信息披露的措辞分寸”都拆到了字面级别。

《定价的未来》 告诉你,CXO的估值锚定的是订单的质量,而不是老板减持后的账户余额。

《企业风险管理》 则会帮你识别:实控人被调查只是已知风险,你没配置的对冲选项才是最该补的课。

这百来块钱花在哪里不是花,认知有时候比吃饭重要。