五度妙笔

五度妙笔 API商城

API商城

数据库

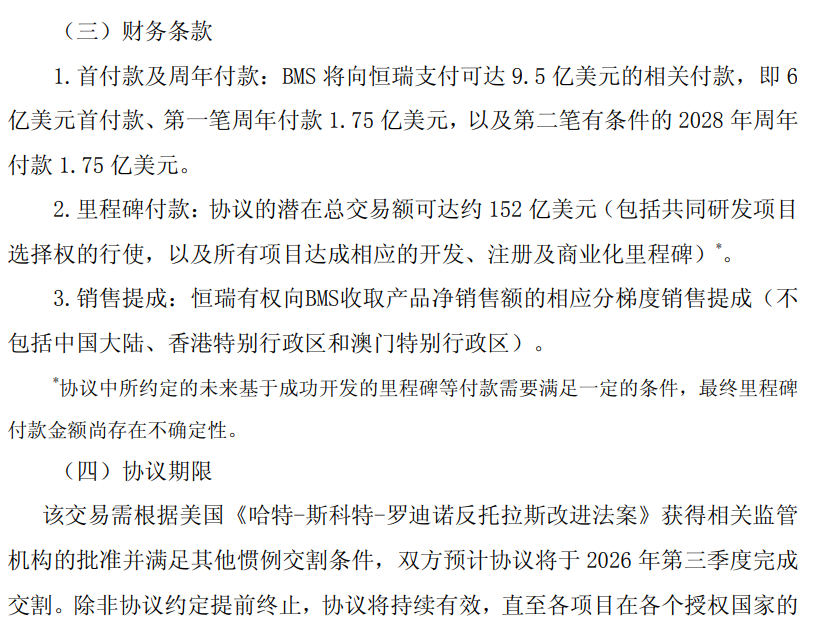

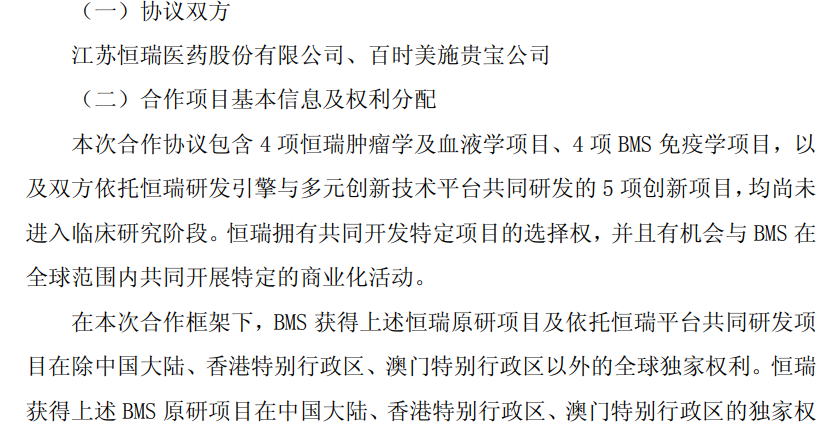

数据库恒瑞医药:与BMS签订最高可达900亿BD

6亿美元首付款,9.5亿前期付款,152亿美元潜在总交易额。你以为恒瑞把13个还没进临床的“青苗”卖出了天价。不。这是BMS在拿股东的钱,买自己未来10年的命。

2026年5月12日,恒瑞医药的一纸公告,让整个医药圈炸开了锅。BMS将以6亿美元首付款、合计9.5亿美元的近期付款,以及总额高达152亿美元的潜在交易额,拿下恒瑞开发的4项肿瘤及血液学项目、依托恒瑞研发平台共同开发的5项创新项目——总共13个项目,全部处于临床前阶段。

媒体狂欢:恒瑞不再是中国药企,而是世界的药企!

我透过资本账本看穿三层:那不是恒瑞在卖药,那是BMS在续命。

第一层:BMS的“续命”算盘

BMS正面临着一场史无前例的“专利死亡行军”。根据行业数据,2025-2030年间,全球制药业将迎来总规模达2360亿美元的专利悬崖。BMS的未来三年,是断崖上面最陡的一段下坡。

2026年:抗凝血重磅药物阿哌沙班(Eliquis)专利到期。2024年这款药卖了多少?206.99亿美元。

2026年:血液瘤领域重磅产品来那度胺(Revlimid)也将到期。

2028年:肿瘤免疫王牌Opdivo到期。2024年销售额93.04亿美元。

仅这三款药在2024年就贡献了超过357亿美元销售额,专利集中在2026至2028年间失效。这意味着支撑BMS半壁江山的现金流墙,将在未来三至四年内大片崩塌。

BMS的CEO在摩根大通年会上描绘了一幅“未来计划推出10款新药”的美好蓝图,全场的职业经理人可能比他更清楚——自研新药远水不解近渴。要么BD买管线,要么坐等下一个财报季被华尔街用脚投票。这次BMS选择了买管线。

2020年至2026年初,BMS已累计达成16笔BD交易,总金额高达670亿美元。BMS买的不是你的早期分子,而是希望能够再次冲进MNC市值前十强。

第二层:恒瑞的“卖青苗”逻辑

再看恒瑞。这13个项目全部处于临床前阶段,还只是实验室里的“青苗”。恒瑞用手中的研发引擎和技术平台,硬是拿到了6亿美元首付款。这笔钱有多重?

恒瑞2025年全年研发投入约90亿元(约合12.4亿美元),6亿美元首付款相当于拿到了一整年研发经费的一半。如果后续所有里程碑兑现,整个交易将覆盖恒瑞未来七八年的全部研发预算。

更妙的是恒瑞设计的“双向授权”格局。在这盘棋里,通过新设立的“技术平台+双向授权”框架,恒瑞不仅收到了巨额首付款,还反向拿到了BMS的4个免疫学项目的中国区权益。

BMS在买未来,恒瑞在同一张合同上,把自己的现在卖了高价,把对方的将来打了折扣。

第三层:一本万利的“专利期权”

这笔交易其实是对冲基金的逻辑。回顾恒瑞近年来的BD成绩单,这套模式已经运转了多年。自2023年以来,恒瑞总计完成12笔对外授权交易,总价值超过270亿美元,累计获得13亿美元现金与股权注资。

一旦资产成功实现临床验证,BMS要支付巨额里程碑付款和销售分成;而恒瑞始终保留着继续参与开发的选择权,锁定上行收益。研发投入固定,一旦临床数据读出,行权方变成MNC;即便项目失败,已入袋的6亿美元首付款就算到账。

临床验证的风险由恒瑞分担前期基础研究,但后期烧钱的全球III期地狱归BMS。而一旦药物获批上市,销售提成的分配权在恒瑞手里——这是一种“风险对冲、上行无限”的BD套利模型。

恒瑞的研发投入(固定成本)→ 临床前项目(“期权”底层资产)→ 签订BD合同(发行“期权”)→MNC支付首付款+里程碑(“权利金”)+未来销售分成

如果只看新闻标题,很容易误判这是一款“单向的买买买”。细看公告就能发现,这次交易框架远远超过单纯的资产买卖:这套结构,体现的是恒瑞从一个早期项目的“卖方”向“平台赋能者”的身份切换,而BMS也借此部分化解了未来在中国市场运营的政策不确定性。

这不是一次简单的资产买卖,而是一场“美国巨头有专利缺口、中国龙头有研发速度和成本结构优势”之间的深度资本互换。

《定价的未来》开篇就点透了这套BD套利的核心:药企的估值,从来不取决于现在有多少产品在卖,而取决于未来能钓起多少现金流。恒瑞在用研发管线,发行自己的“看涨期权”;BMS在用股东的现金,对冲它的专利悬崖。