五度妙笔

五度妙笔 API商城

API商城

数据库

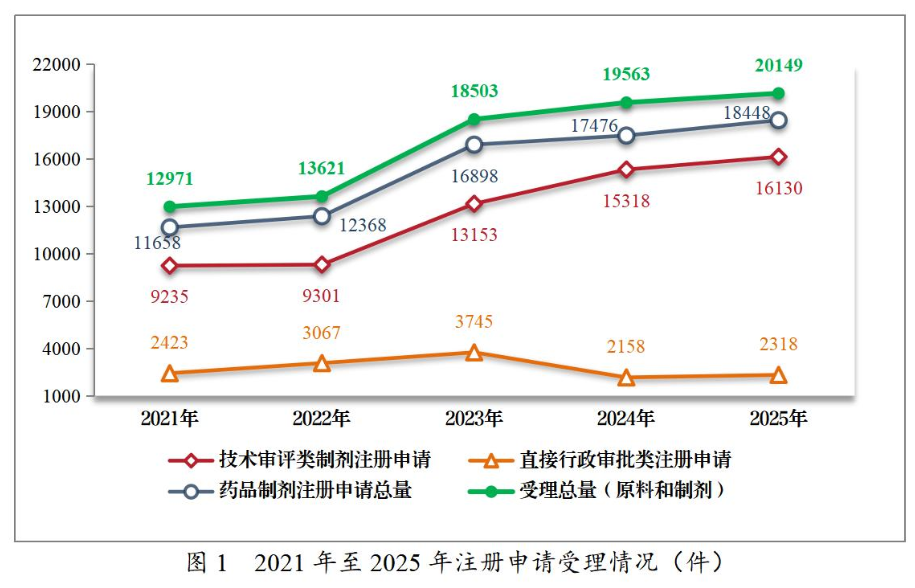

数据库20149件!五年翻倍!中国新药的“冰与火之歌”。

5月13日,国家药监局(CDE)扔出一枚重磅炸弹——《2025年度药品审评报告》。

两个数字,直接把整个医药圈炸得睡不着觉:全年受理各类药品注册申请20149件,较2021年几近翻番;其中新药上市申请飙升超20%,新药临床申请暴增超13%。

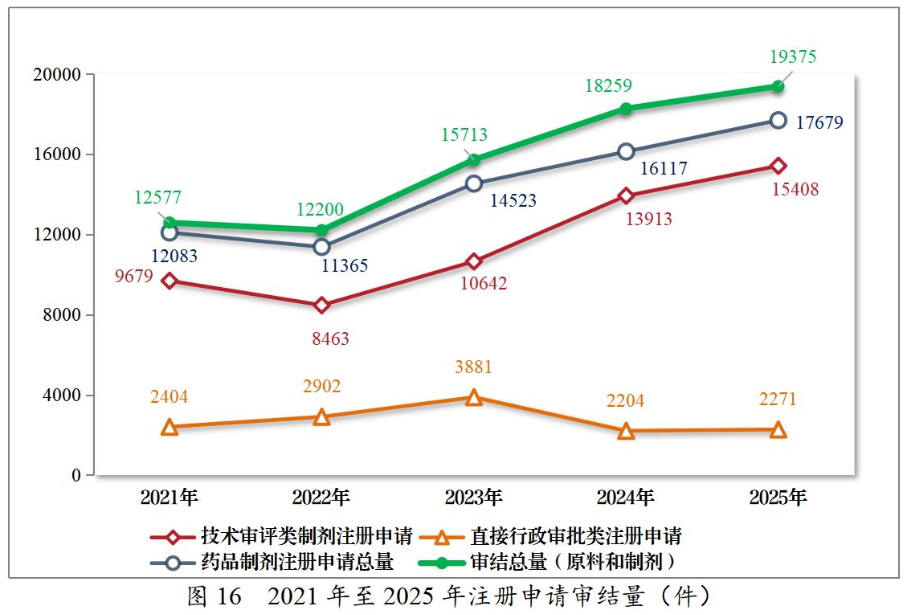

与此同时,审结各类申请19375件,同比增长6.11%,把审批涡轮直接踩进红线区。

但在这组创纪录的数据背后,中国药企的老板们却陷入了一种“精神分裂式”的焦虑:左手烧香拜佛求CDE提速,右手又怕审评太快把市场塞成白菜价。这背后,藏着产业升级最扭曲的资本心理战。

疯狂:“不是在申报,就是在申报的路上”

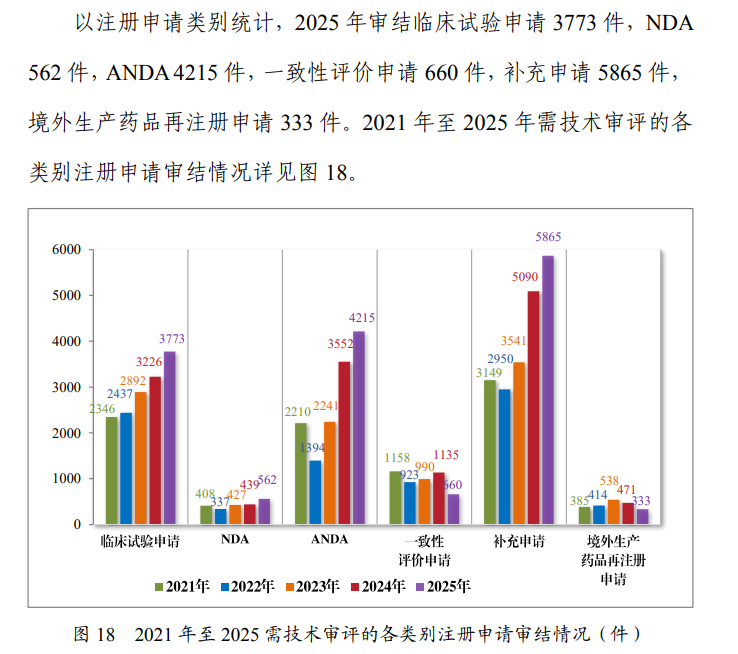

先看硬指标。2025年,临床试验申请审结高达3773件,化药、生物药、中药全赛道溢出。尽管仿制药一致性评价申请同比暴跌近四成,但仿制药上市申请(ANDA)4215件,较2022年翻了三倍。

最恐怖的“卷王”生物制品申请注册申请2820件,同比暴增,几乎每一个在研肿瘤免疫靶点后面都排着至少3家中国药企。

会场里,台上大家都在说“我国医药产业创新活力后劲十足。” 私下里却担忧:未来五年,你手上那点老产品线的利润,会被这些密集上市的新药碾得渣都不剩。

扭曲:一边催着快点批,一边怕批太快

诡异的一幕正在大小药企的董事会里同步上演。研发总监管着上百号人,天天催CDE“为什么不给我们开绿灯?”;市场准入总监却盯着获批榜单,愁眉不展:“一下子放进来这么多同类竞品,我们的产品怎么卖?万一被集采,不得把价格打到脚脖子吗?”

这恰恰是2025年审评报告暴露的最大认知断层。2025年纳入优先审评的上百件申请中,超过一半是肿瘤免疫和罕见病用药——这些都是资本眼中的“印钞机”。

问题是,一个热门靶点同时有三五家获批,原来预期中“百亿市场”分分钟被瓜分成“各家勉强回本”。

某头部药企CEO在行业酒会上吐槽:“我不怕CDE慢,我怕它太快——我的管线还在III期,隔壁已经拿到批件开始铺货了。”

矛盾的核心在于:审评效率提速,对单个企业是“我的药能早一天上市”;对整个行业却意味着“我的竞争对手只比我晚两个月拿到入场券”。

当“排队压货”变成“扎堆抢跑”,产品生命周期直接从“躺着赚十年”缩水到“疯抢前三年”。2025年新批准上市的新药品种,将在未来24个月内集中涌进医保谈判池和医院药事会,价格厮杀的血腥程度远超想象。

极度内卷的另一面,是极度分化的机会

第一,临床价值成了唯一通行证。2025年有101件申请(89项适应症)被纳入“突破性治疗药物”程序,大部分拥有全球首创或同类最优的临床数据。这意味着CDE在用审评资源做“掐尖”——疗效不突出、靶点高度同质化的产品,排队时间无限拉长。能高效通关的药,必须比现有疗法更牛,而不是更“me‑too”。

第二,“出海”不是可选项,是必选项。2025年中国创新药license‑out总金额突破1350亿美元,其中相当比例来自III期及上市阶段高价值资产。原因很简单:国内赛道挤不下了,必须去海外找增量。能同时跑通中美双报的企业,估值逻辑立马从“集采受害者”切换为“国际BD收割机”。

第三,卖水人比挖矿人更稳。临床试验数量井喷,直接带火CRO/CDMO产业链。2025年临床CRO订单增速远超行业平均,只要你的客户在疯狂申办新药,你就不可能没饭吃。

你可以继续嘲笑“中国的创新药都是me-too”, 但也不妨碍另一拨人,早就在CDE的报告上,数着那些蓄势待发的创新药数量,提前完成了下个五年的财富布局。