五度妙笔

五度妙笔 API商城

API商城

数据库

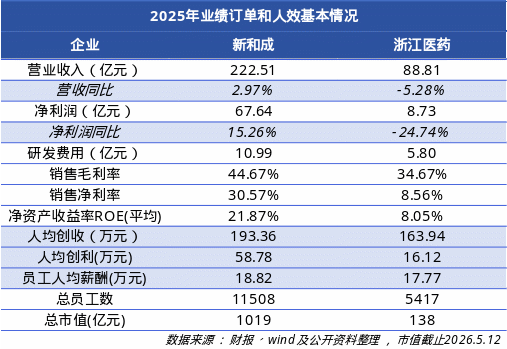

数据库新和成VS浙江医药:人均薪酬创收、发展战略

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

2025年,中国维生素行业仍在周期底部震荡。作为全球核心供应极,中国产能占比已超78%,VA、VE等大宗品种价格如坐过山车。在这一背景下,新和成凭借多板块协同构筑抗周期壁垒,而浙江医药则重注创新药谋求破局。相同的市场环境,却因战略选择的差异,让这两颗“浙药双子星”走出了截然不同的轨迹。

本文从人均创收与人均创利这一组人效指标出发,尝试拆解两家企业背后的经营逻辑。

2025年的财报,直观映射出两家企业的战略定力。

新和成交出了一份高质量的“稳健答卷”。全年营收222.51亿元,同比增长2.97%,归母净利润达到67.64亿元,同比大增15.26%。在行业承压之际,公司实现了难得的“增收更增利”。44.67%的销售毛利率和30.57%的净利率,印证了其营养品、香精香料及新材料三大板块协同发力的成效。

浙江医药则处于主动调整的“蓄力期”。公司实现营收88.81亿元,,归母净利润8.73亿元。业绩的短期承压主要源于维生素行业去库存及产品价格回落。但值得注意的是,其经营性现金流净额逆势大增54.15%,达到18.86亿元。尽管账面利润下滑,公司主营业务的“造血能力”依然强劲。

先看研发投入部分。2025年新和成研发费用10.99亿元,浙江医药5.80亿元,绝对值上新和成领先。但若算研发强度,浙江医药研发占总营收的比重约6.53%,反而高于新和成的4.94%。两家公司对技术投入的重视程度都不低,只是方式不同。

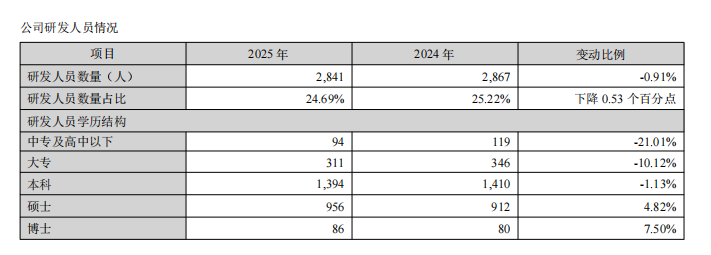

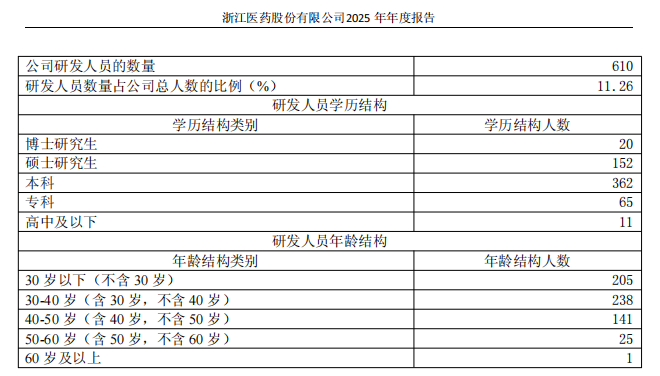

研发人员的结构更能说明问题。新和成拥有2841名研发人员,占总员工24.69%,其中硕士956人、博士86人,博士数量同比增长7.5%。浙江医药研发团队610人,占比11.26%,硕士152人、博士20人。新和成以大规模的研发队伍支撑多元产品线,而浙江医药则以精干的团队聚焦高潜力的特定领域。

图:新和成 2025年度报告

图:浙江医药 2025年度报告

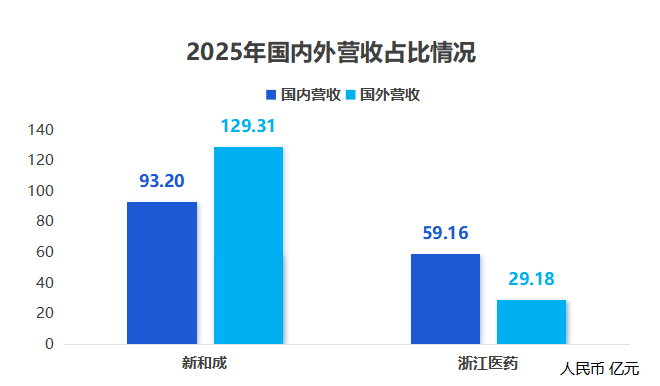

再一起来看国际化。新和成海外营收129.31亿元,占比58.11%超过国内,显示出其深度融入全球供应链的成熟度。浙江医药海外营收29.18亿元占比43.57%,虽略低于国内,但近四成的海外份额也显示出其国际化进程的稳步推进。

把研发和国际化放在一起看,不难看出新和成在用多元的产品和全球市场来分散风险。浙江医药则是稳定国内市场后,再以较高强度的研发投入押注创新药。总体来看,两条路径没有高下之分,关键看后续的执行与兑现。

业绩和研发看的是整体,人均指标则更能反映一家公司的运营效率和人才价值。

2025年新和成的人均创收为193.36万元,浙江医药为163.94万元,前者高出约18%。这个差距不算悬殊,考虑到新和成业务板块更多、规模效应更明显。

真正拉开距离的是人均创利。新和成人均创利达到58.78万元,而浙江医药为16.12万元,相差超过2.6倍。这组数据值得多看两眼:两家公司的人均薪酬分别是18.82万元和17.77万元,几乎持平。这意味着,尽管浙江医药的利润产出效率暂时落后,但在员工薪酬待遇上并未缩水,体现了其对人才价值的尊重。

造成人均创利差距的主要原因,是产品结构与盈利模式的差异,新和成的高毛利产品如蛋氨酸、特种香料占比较高。另一方面,浙江医药正处于创新药研发的“烧钱”阶段,巨额研发费用尚未转化为当期收益。一旦未来产品结构优化或创新药获批上市,其人均创利的弹性空间巨大。

从战略层面看,两家企业的选择泾渭分明。新和成坚持“一体化、系列化、协同化”发展,依托“化工+”“生物+”双平台,向上承接基础化工原料,向下延伸至营养品、香精香料、新材料等功能性化学品,形成了一张有纵深的产品网络。用业务的广度分散单一品种的周期波动。

浙江医药则走“创新创业、科技兴企”之路,聚焦优势品种的技术创新与国际认证,以全球化为立足点构建市场网络,同时大力推行清洁生产与循环经济。在深耕优势原料药的同时,向高技术壁垒的创新药(如ADC)挺进,试图通过技术深度实现价值链的跃迁。

新和成用宽度分散风险,浙江医药用深度积蓄势能。这种“多元化巨头”与“特色创新者”并存的格局,远比单一的路径依赖更为健康。未来,随着维生素周期的回暖与创新管线的兑现,这两家浙企有望在未来的赛道上各自精彩。

参考资料:企业年度报告、公告