五度妙笔

五度妙笔 API商城

API商城

数据库

数据库彭博新能源财经《2026年新能源市场长期展望报告》:向新技术转型叠加电气化扩张 助力各国增强能源安全

彭博新能源财经《2026年新能源市场长期展望报告》指出,近期接连不断的能源市场冲击可能利好能源转型,因一些国家寻求摆脱对进口化石燃料的依赖,增强自身能源安全。

受人口增长、收入增加、数据中心以及终端用能领域电气化驱动,几乎所有地区的电力需求目前都在上升。

由于供应严重过剩、技术进步和价格下降,光伏在未来六年将成为全球最大的电源。

当前,全球能源的生产、输送、消费以及最终支付方式已成为焦点。进入本10年以来,全球已相继遭遇三次重大能源冲击——新冠疫情、俄乌冲突以及最近中东地区的伊朗战事。每一次冲击都凸显出当前能源体系固有的波动性和不安全性。彭博新能源财经(BNEF)发布的《2026年新能源市场长期展望报告》显示,若各国继续沿着当前道路前进,快速部署具有经济性竞争力的清洁技术,则有望减少对进口化石燃料的依赖,并最终增强自身能源安全。

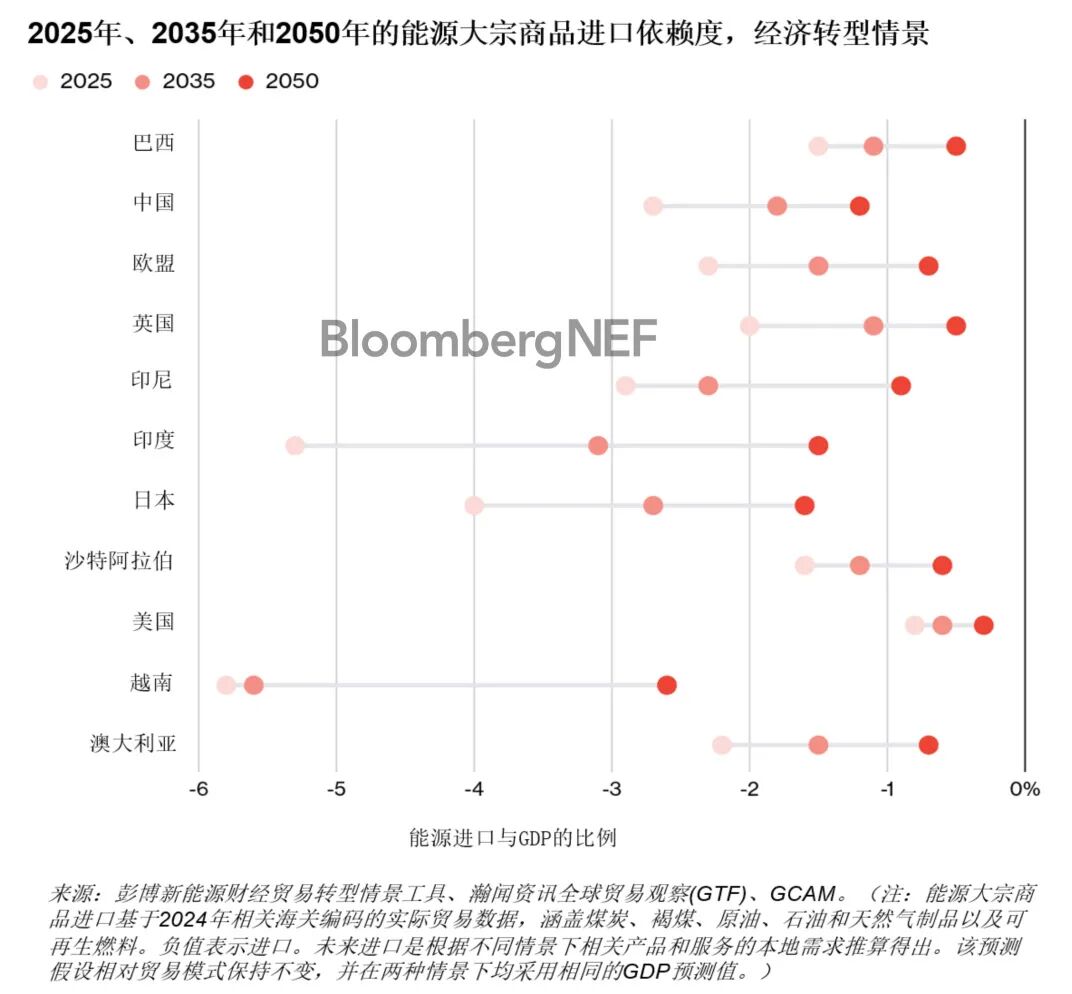

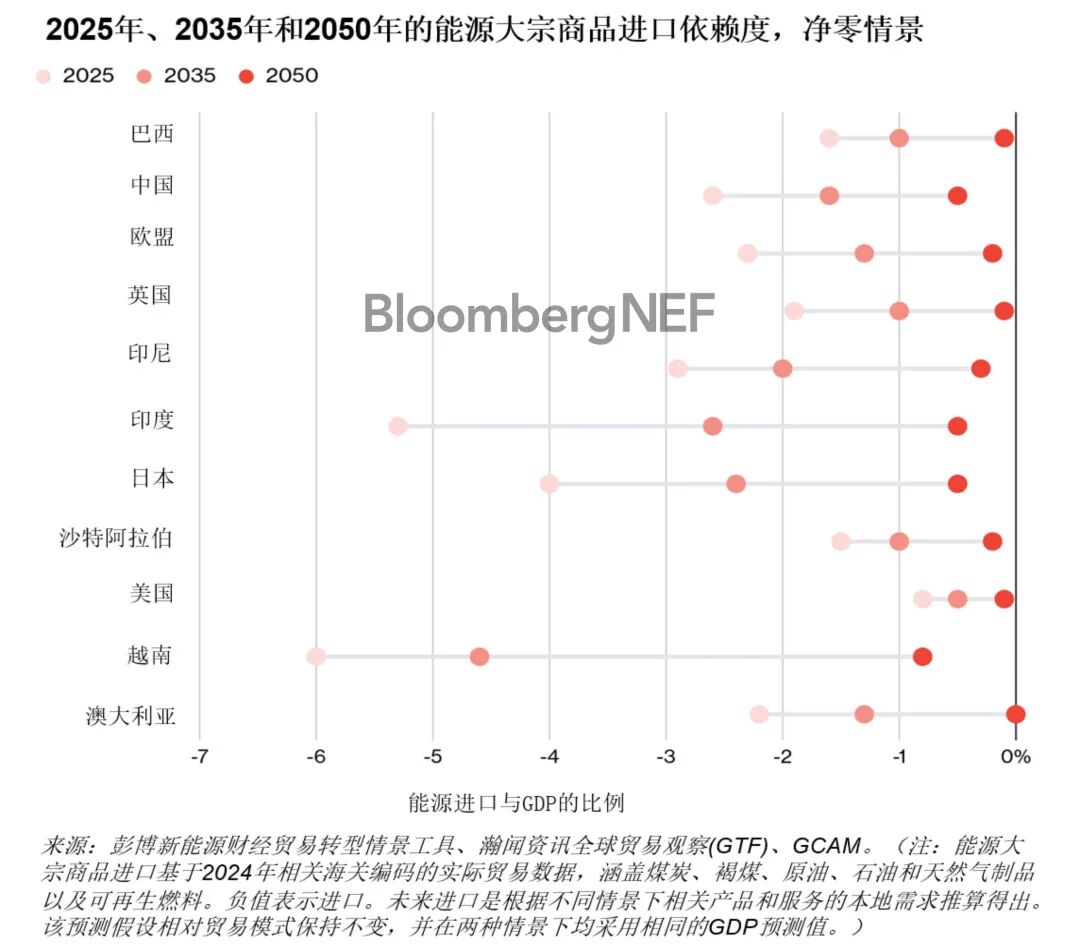

彭博新能源财经更新了“经济转型情景”(ETS),该情景描绘了未来10年以及直至2050年能源体系最可能的发展轨迹。与以往能源危机相比,如今许多依赖化石燃料的国家通过采用低碳技术,能够降低对进口能源大宗商品的经济敞口。按能源进口占GDP的比重衡量,越南、日本、印度尼西亚和印度等能源进口比重高的亚洲经济体将从能源转型中获益最多。2025年,这些市场用于能源进口的支出占其GDP的3%-6%。欧盟和中国目前用于能源进口的支出分别相当于GDP的2.3%和2.7%,但根据彭博新能源财经的建模,下一个10年中这一比重将迅速降低。与此同时,美国和沙特阿拉伯等能源净出口国对进口的依赖也将适度降低。

尽管能源安全担忧可能促使部分煤炭资源丰富的国家再次重视煤炭消费,但根据彭博新能源财经的经济转型情景,长期来看煤炭在成本上无法与其它能源竞争,到2050年发电用煤量将降至当前水平的一半。

长远来看,经济转型情景预示着电力主导时代的开启:未来24年,电力将满足三分之二的新增能源需求,而天然气将满足25%。这一需求主要由新能源汽车、数据中心及其他电气化进程驱动。2025年,全球数据中心负载达到84GW,用电量为500TWh,占全球总需求的1.9%,同比增长20%。到2050年,数据中心用电量将翻一番多,达到1,114TWh(占总需求的3.6%),相当于全球电力消费的十分之一。

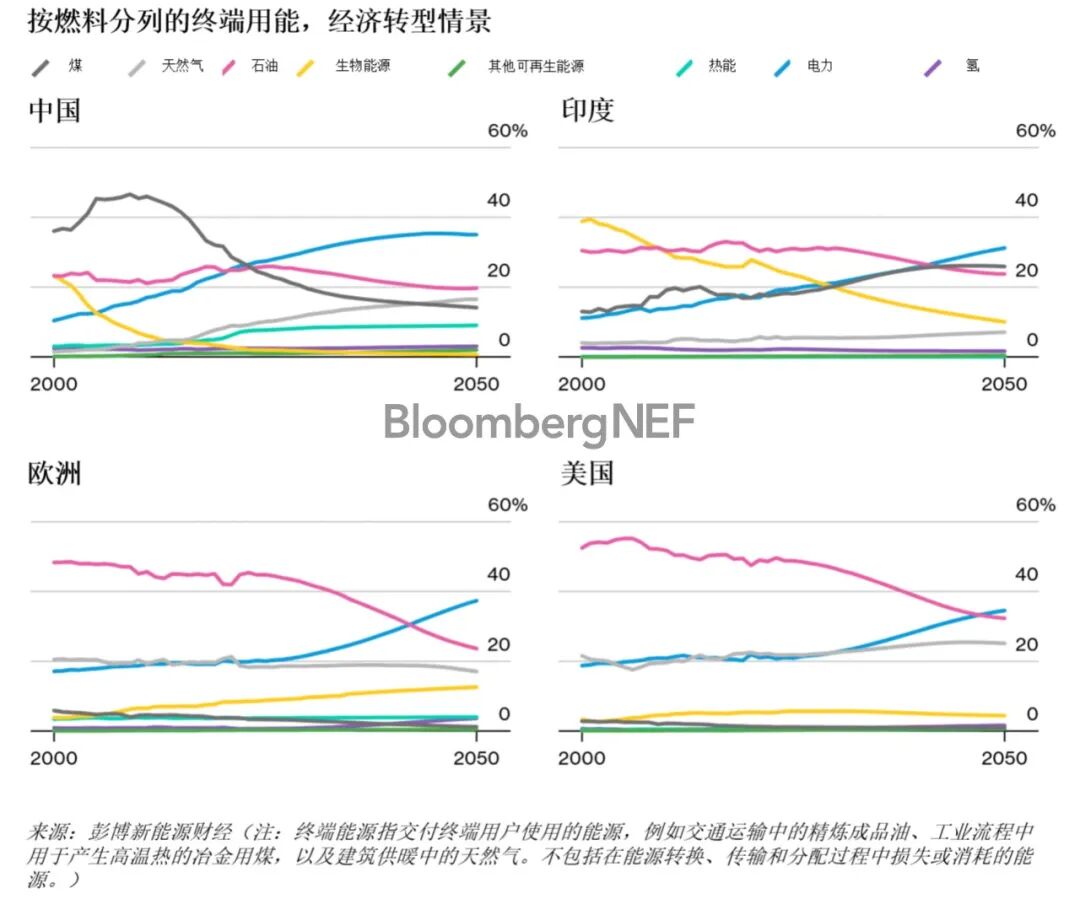

各地区的能源转型时间线差异显著。中国正在快速推进电气化,2023年电力已成为占据主导的终端能源载体,煤炭在发电中的占比将从2025年的大约54%降至2035年的19%,到2050年进一步降至7%。在印度,尽管工业领域继续使用煤炭,但到2041年电力将超越石油和煤炭。在欧洲,到2043年电力将成为主要能源;而美国的转型进程较为缓慢,到2047年才能达到这一节点。

报告还指出,受大量产能过剩和价格下跌的推动,到2032年光伏将成为全球最大的电源。此外,电池储能部署展望也上调,储能装机容量将从2025年的223GW激增至2035年的3.8TW,增长16倍。

尽管新能源汽车可降低原油需求,但在经济转型情景中,对遏制二氧化碳排放贡献最大的是清洁电力领域的增长——即从燃煤发电向可再生能源或电池和燃气发电转型。这一转变虽伴随着天然气用量增加,但正如净零情景(NZS)所假设,若各国切实严肃对待二氧化碳排放,则石油和天然气需求将会双双下降。

然而,更大规模、更加动态多变的电力系统需要供需两侧均具备更高灵活性。到2035年,按兆瓦时计,约11%的发电量将实现时移,而目前这一比例仅为3%。

2025年,全球能源转型投资达到创纪录的2.3万亿美元。但要实现净零情景,到2050年所需投资总额将达235万亿美元。这意味着,相比经济转型情景,投资额需增加24%,才能构建一个截然不同且更清洁的能源系统,其中84%的资金将投向低碳技术。

报告的其他主要发现包括:

自2000年以来,全球电力需求已增长逾一倍,主要因为人口增长与收入增加推动建筑和工业领域用电持续攀升。在经济转型情景中,到2035年电力需求将进一步增长29%,到2050年增长69%。这种需求增长强化了发展中经济体的现有趋势,即电力消费长期以来一直在上升。对于发达市场,这标志着一个更根本性的转变——此前许多发达市场的电力需求曾长期停滞或下降。因此,能否根据新增负荷及时交付装机容量变得日益重要,这给电网投资、系统扩容及审批时间表带来了日益增加的压力。

今年的《新能源市场长期展望报告》对净零情景进行了重大修订。该情景是一条可信的最大努力路径,旨在将全球变暖控制在远低于2摄氏度的水平。更新后的情景反映了自2024年上次更新以来,转型步伐放缓、政策优先级发生变化,以及新一代清洁技术进展有限的现状。在此路径下,全球温升峰值将达到1.81摄氏度,而2024年版报告中的峰值为1.75摄氏度。

彭博新能源财经认为,由于排放量持续高企且对高排放资产的投资仍在继续,实现1.5摄氏度的目标已不再可行。

尽管五年间初创企业及其他公司获得了5,000亿美元的企业股权投资和数十亿美元的政府支持,但下一代低成本能源技术尚未出现。人们对新型核能、地热或储能技术寄予厚望,但目前尚无任何一项技术在规模化应用方面得到充分验证。

亚太地区主导着核电扩张。经济转型情景中,到2035年中国和印度将占核电新增装机容量的80%。全球目前在建的75.5GW核电中,两国合计占44GW(中国38GW,印度6GW)。

经济转型情景中,中国仍是全球减排的最大贡献者,到2030年其排放量料将较2023年的峰值下降17%。到2050年,中国排放量将较峰值下降近50%,尽管届时其排放水平仍远高于美国或欧洲目前的水平。

彭博新能源财经客户可在bnef.com和彭博终端获取全文报告。扫码或点击“阅读原文”可下载英文节选报告。

关于彭博新能源财经

彭博新能源财经(BNEF)是一家战略研究智库,覆盖全球大宗商品市场和驱动低碳经济转型的颠覆性技术。我们的专家深度解析电力、交通运输、工业、建筑和农业的能源转型路径。彭博新能源财经助力大宗商品交易、企业战略、金融和政策专业人士驾驭变化并创造机遇。

关于彭博

彭博是全球领先的商业和金融信息提供商,通过提供值得信赖的数据、新闻和洞察,为市场带来透明度、效率和公平。 彭博通过可靠的技术解决方案帮助连接全球金融生态系统中的具有影响力的社区,使我们的客户能够做出更明智的决策,并促进合作。如需了解更多信息,请访问www.bloombergchina.com或申请产品介绍及演示。

点击 “阅读原文” ,进一步了解《2026年新能源市场长期展望报告》。