五度妙笔

五度妙笔 API商城

API商城

数据库

数据库第十二批集采盯上19亿大品种!420亿市场火热,高端注射剂暴涨222%,北京泰德、先声亮眼

精彩内容

近年来,肌肉-骨骼系统化药市场稳步增长,2个品种或有望纳入第十二批集采,超19亿大品种被盯上,江苏万高、新华、倍特等过评品种数领跑;公立医疗机构品牌TOP20中,高端注射剂暴涨222%,北京泰德、南京正科等表现亮眼;零售药店品牌TOP20中,国产1类新药“3连涨”,正大清江、先声等实力不俗。

受人口老年化、工作压力、运动损伤等因素影响,肌肉-骨骼系统用药需求持续增长。米内网数据显示,肌肉-骨骼系统化药近年来在中国三大终端六大市场(统计范围详见本文末)销售额稳步攀升,2025年收获创新高的超420亿元,同比增长2.43%。

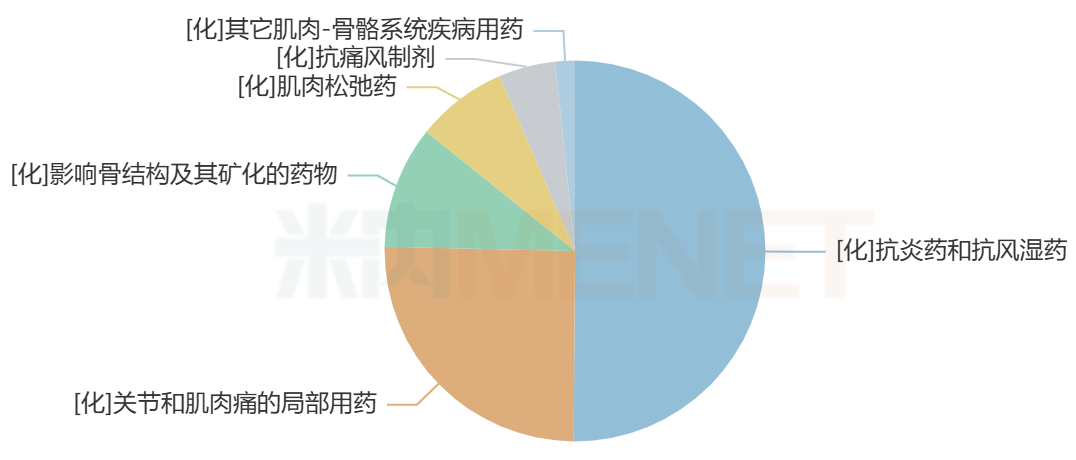

渠道格局方面,公立医疗机构终端独占鳌头,2025年市场份额超过60%;从治疗亚类上看,抗炎药和抗风湿药占据“半壁江山”,以超200亿元的销售额强势领跑;临床在售剂型方面,片剂、注射剂、贴膏剂、胶囊剂等为主力军,销售额均在70亿元以上。

2025年中国三大终端六大市场肌肉-骨骼系统化药亚类格局

来源:米内网格局数据库

院内市场高端注射剂暴涨222%,北京泰德、南京正科......表现亮眼

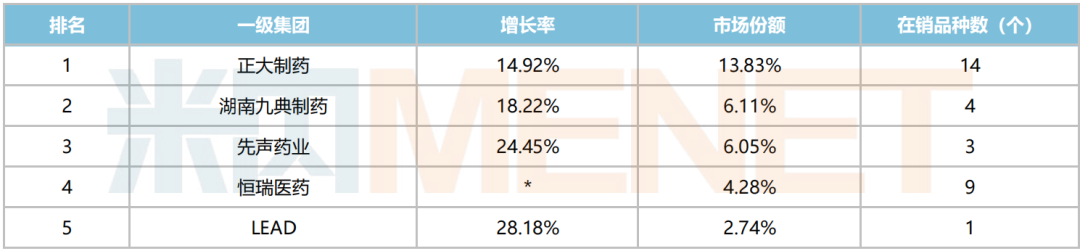

2025年中国公立医疗机构终端肌肉-骨骼系统化药一级集团销售额排名中,正大制药、湖南九典制药、先声药业、恒瑞医药和LEAD依次位列TOP5。值得一提的是,4个集团销售额增速达两位数,TOP5集团市占比合计超30%。

2025年中国公立医疗机构终端肌肉-骨骼系统化药一级集团TOP5

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率低于14%用*表示

品牌TOP20方面,北京泰德制药的氟比洛芬凝胶贴膏遥遥领先,以超30亿元的销售额高居榜首;先声药业的艾拉莫德片、湖南九典制药的洛索洛芬钠凝胶贴膏分别排名第二和第三,销售额均超16亿元;恒瑞医药的艾瑞昔布片、LEAD的洛索洛芬钠贴剂、正大清江制药的盐酸氨基葡萄糖片相继排名第四至第六,销售额均在5亿元以上。

2025年中国公立医疗机构终端肌肉-骨骼系统化药品牌TOP20

来源:米内网中国公立医疗机构药品终端竞争格局

注:增长率低于5%用*表示

上榜的化药有5个为独家品种(含剂型独家),包括恒瑞医药的艾瑞昔布片、LEAD的洛索洛芬钠贴剂、江西普元药业的注射用因卡膦酸二钠、渤健生物的诺西那生钠注射液、哈尔滨誉衡制药的鹿瓜多肽注射液,遍及抗炎药和抗风湿药、关节和肌肉痛的局部用药、影响骨结构及其矿化的药物、其它肌肉-骨骼系统疾病用药等治疗亚类。

区分国产及进口品牌看,两者各占14个和6个席位。其中国产品牌包含北京泰德制药的氟比洛芬凝胶贴膏、先声药业的艾拉莫德片、南京正科医药的右酮洛芬氨丁三醇注射液、上药中西制药的硫酸羟氯喹片、康恩贝的汉防己甲素片等;进口品牌方面,卫材的盐酸乙哌立松片、辉瑞的塞来昔布胶囊、渤健生物的诺西那生钠注射液等在列。

9个品牌销售额实现正增长,其中多个国产品牌涨幅惊人,包括南京正科医药的右酮洛芬氨丁三醇注射液暴涨222.32%、先声药业的艾拉莫德片和北京泰德制药的氟比洛芬凝胶贴膏均涨逾23%、康恩贝的汉防己甲素片增长19.56%、湖南九典制药的洛索洛芬钠凝胶贴膏涨超10%等。

零售市场国产1类新药“3连涨”,正大清江、先声......实力不俗

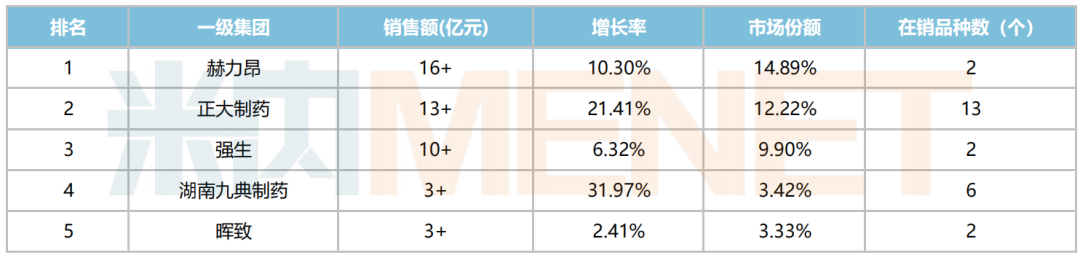

2025年中国零售药店终端肌肉-骨骼系统化药一级集团格局中,一级集团TOP5分别为赫力昂、正大制药、强生、湖南九典制药和晖致。2家本土医药集团成功登榜,其中,正大制药市场份额达12.22%,湖南九典制药的销售额涨幅达31.97%。

2025年中国零售药店终端肌肉-骨骼系统化药一级集团TOP5

来源:米内网格局数据库

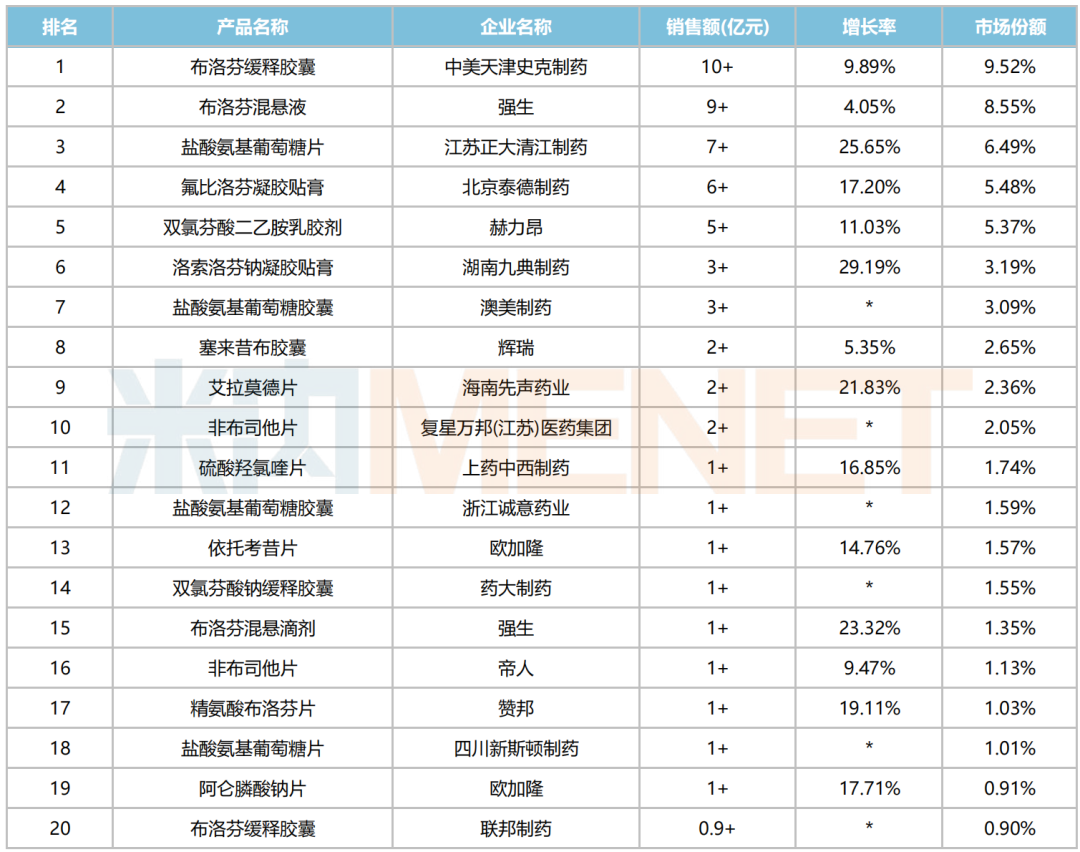

品牌TOP20中,中美天津史克的布洛芬缓释胶囊蝉联桂冠,以超10亿元的销售额成功突围;强生的布洛芬混悬液位居其后,销售额超9亿元;正大清江制药的盐酸氨基葡萄糖片、北京泰德制药的氟比洛芬凝胶贴膏、赫力昂的双氯芬酸二乙胺乳胶剂先后排名第三至第五,销售额分别超7亿元、6亿元和5亿元。

2025年中国零售药店终端肌肉-骨骼系统化药品牌TOP20

来源:米内网格局数据库

注:增长率低于4%用*表示

上榜品牌涉及9个国采品种,包括纳入第三批集采的布洛芬缓释胶囊、盐酸氨基葡萄糖片、盐酸氨基葡萄糖胶囊、塞来昔布胶囊、非布司他片和依托考昔片,纳入第十批集采的硫酸羟氯喹片,纳入第十一批集采的洛索洛芬钠凝胶贴膏和阿仑膦酸钠片。

15个品牌销售额呈正增长,有10个涨幅达两位数。其中,湖南九典制药的洛索洛芬钠凝胶贴膏大涨29.19%,正大清江制药的盐酸氨基葡萄糖片增长25.65%,强生的布洛芬混悬滴剂增长23.32%,先声药业的艾拉莫德片增长21.83%,赞邦的精氨酸布洛芬片增长19.11%,欧加隆的阿仑膦酸钠片和北京泰德制药的氟比洛芬凝胶贴膏均涨超17%等。

氟比洛芬凝胶贴膏是一款非甾体抗炎药(NSAIDs),用于骨关节炎、肩周炎、肌腱及腱鞘炎、外伤所致肿胀等疾病及症状的镇痛、消炎,为国家医保乙类药品种。在中国零售药店终端,该药自2019年起销售额均保持两位数的同比增速,2025年首度突破6亿元,北京泰德制药占据超99%的产品市场。

近年来中国零售药店终端氟比洛芬凝胶贴膏销售趋势(单位:万元)

来源:米内网格局数据库

艾拉莫德片是先声药业自主研发的1.1类创新药,具有抗炎和免疫调节双重功效,用于活动性类风湿关节炎,目前已纳入国家医保乙类药目录。该药2022年前在中国零售药店终端销售额均在1.5亿元以内,随后在2023-2025年实现“三连涨”,分别达7.35%、34.3%和23.04%,2025年拿下创新高的超2.6亿元,先声药业市场占比超九成。

2个肌肉-骨骼系统化药冲刺新国采,超19亿大品种火热

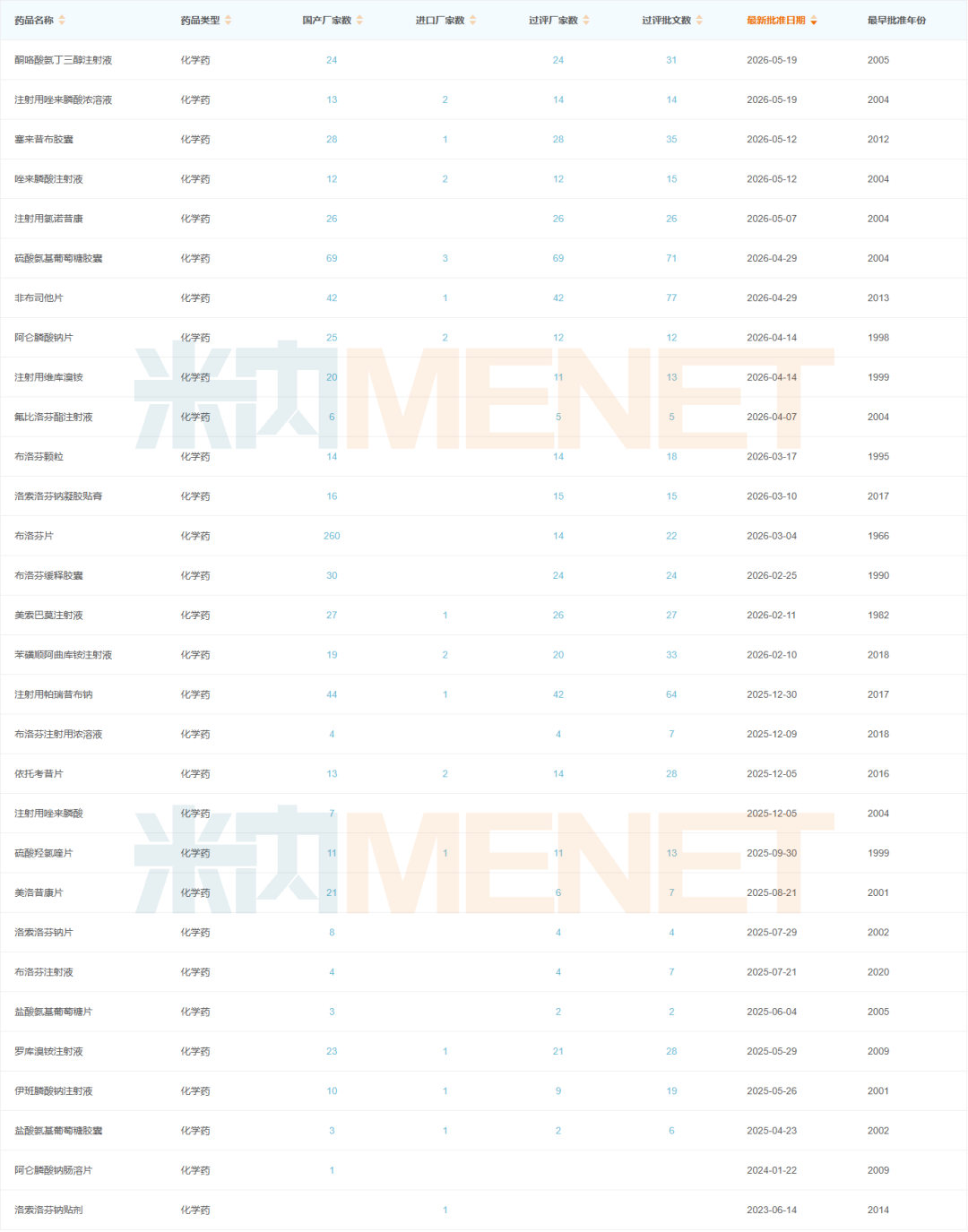

截至目前,累计有30个肌肉-骨骼系统化药纳入十批国家药品带量集采,涉及抗炎药和抗风湿药、影响骨结构及其矿化的药物、肌肉松弛药、抗痛风制剂、关节和肌肉痛的局部用药等多个治疗亚类。

已纳入国采的肌肉-骨骼系统化药情况

来源:米内网中国上市药品(MID)数据库

近日,国家药品联采办(下文简称“联采办”)发布公告,开展了第十二批国采相关药品信息预填报工作。预填报药品名单涉及77个品种、233个品规,包括2个肌肉-骨骼系统化药品种,具体为艾拉莫德口服常释剂型、双氯芬酸钠缓释控释剂型,从治疗亚类上看,均属抗炎药和抗风湿药。

今年3月,国家医保局发布《通过一致性评价企业数较多且尚未纳入国家组织集采的药品》(下文简称《未纳入国采药品名单》),有4个肌肉-骨骼系统化药在列。对比《未纳入国采药品名单》,第十二批国采预填报药品信息名单剔除了布洛芬口服液体剂、双醋瑞因口服常释剂型2个相关品种。

据米内网统计,截至2026年5月21日,艾拉莫德口服常释剂型、双氯芬酸钠缓释控释剂型均有11家及以上企业获批过评、初步符合入围集采条件,涉及科伦药业、正大制药、国药集团、扬子江药业、苑东生物等。2个品种2025年在中国公立医疗机构终端销售额分别超19亿元和7亿元。

有望纳入第十二批集采的肌肉-骨骼系统化药

来源:米内网综合数据库

注:一切信息以官方发布为准

统计口径方面,在米内网统计节点(2026年5月21日)与联采办公告统计节点(2025年12月)期间,艾拉莫德片新增8家过评企业,双氯芬酸钠缓释片新增2家过评企业,涉及福元医药、科伦药业、江苏万高药业、四川依科制药等。

资料来源:米内网数据库、国家医保局等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。数据统计截至5月21日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。

投稿及报料请发邮件到872470254@qq.com

稿件要求详询米内微信首页菜单栏

商务及内容合作可联系QQ:412539092

【分享、点赞、在看】点一点不失联哦

【分享、点赞、在看】点一点不失联哦