五度妙笔

五度妙笔 API商城

API商城

数据库

数据库再鼎医药总裁被遣散,曾是礼来“污点”CFO

这个故事,要从2021年那场堪称完美的“高姿态谢幕”说起。

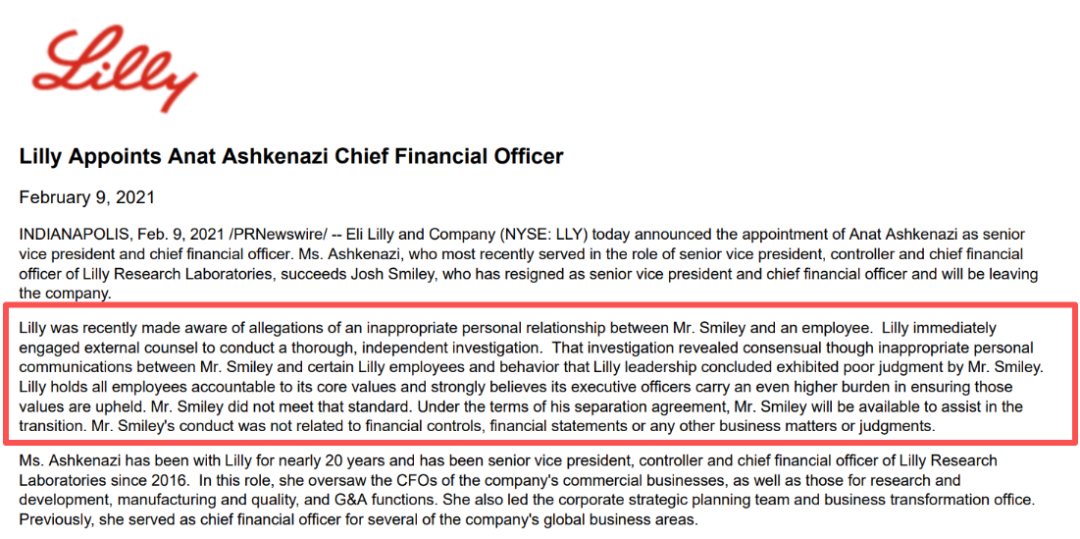

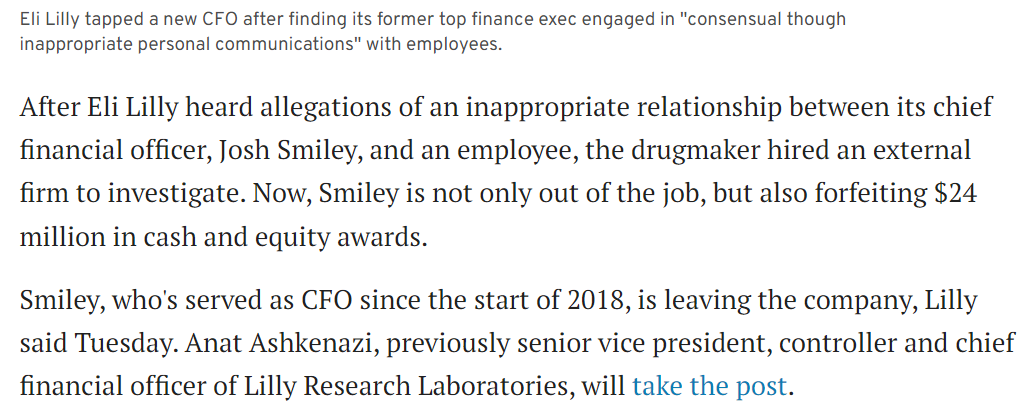

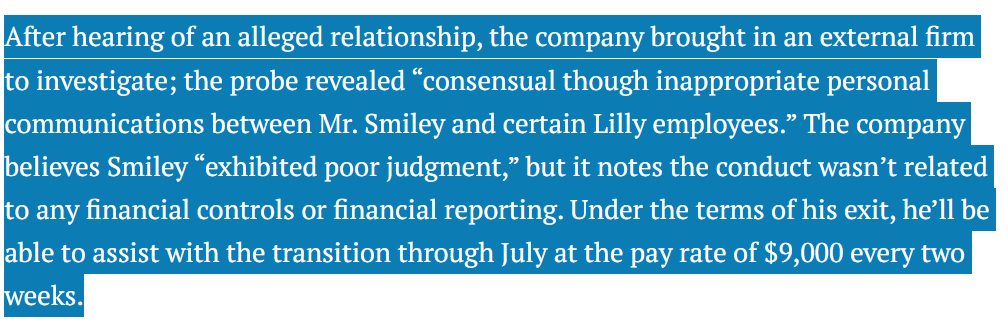

2021年,礼来制药首席财务官(Chief Financial Officer,CFO)Josh Smiley被礼来扫地出门——不是因为财报造假,不是因投资失误,而是因为 “与多名员工存在不恰当的个人通信” 。公司经过独立调查后认定,这些虽然是自愿但不恰当的通信,严重违背了公司的核心价值观。

但他们的分手协议细节,读起来比小说还丝滑:放弃2020年度100万美元现金分红及约300万美元股权奖励,再放弃未来约2000万美元的所有权益激励,总计2400万美元收入。Smiley于1995年在礼来开启其职业生涯,在礼来工作26载有余。

然后礼来还客气地答应,在过渡期间,每两周支付9万美元作为告别小红包。这不是赶人走,是给全华尔街看的“分手范本”——好聚好散,互相留足体面。

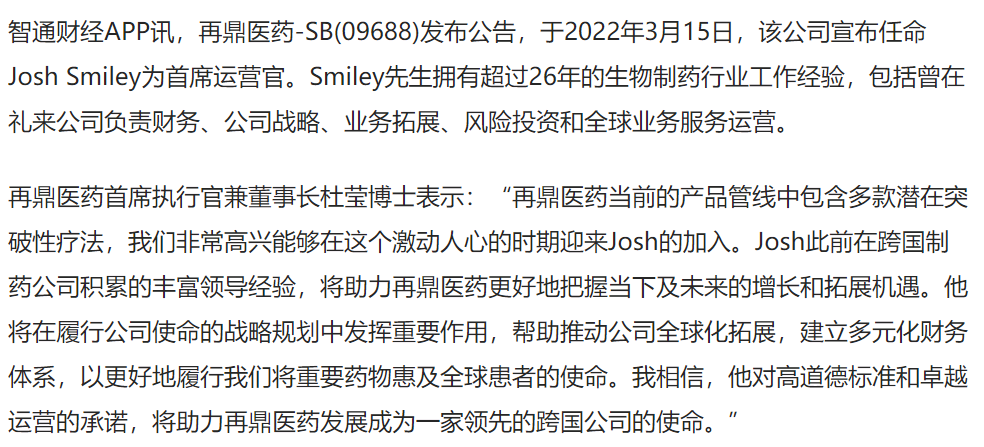

2022年8月,Josh Smiley正式入职再鼎,2023年4月升总裁兼首席运营官(COO)。2024年全年总薪酬约547万美元,公司第二,仅次于创始人杜莹的908万美元。薪酬的峰值,就是压力的峰值。

2025年全年,再鼎总收入4.602亿美元,同比增长15%,净亏损却依然高达1.755亿美元。2026年第一季度,总收入9960万美元,同比下降6%,产品收入净额同比暴跌10%;净亏损再度扩大至5101.6万美元,核心产品收入骤降近四成。

事实上,《企业风险管理》一书早就提醒过:“当公司的战略方向从扩张转向收缩时,CFO出身的运营官最先被淘汰。财务优化能力在增长故事里是加分项,在下滑周期里是零分项。”

Smiley在礼来的专长是“算账”——做预算、控成本、拉增长曲线。但再鼎2026年的核心命题已经变了,从License in扩张切换至自研驱动。

这个命题,他解不了。杜莹的判断极其残酷:Smiley能把成本砍下来,但做不出能把股价拉回投资者预期的新药。

这份547万美元的合同终止,不是因为道德瑕疵,是因为业绩这条红线,一旦踩了,谁的面子都不给。

当资本市场不再为“讲故事”买单,而是只认盈利

公告发出的当天,再鼎股价没有下跌,反而上涨3.56%。这不是背叛,是信号。资本不是在为Smiley惋惜,是在为杜莹“亲自下场”投票。

创始人重回一线、总裁被清退、COO职责被收回,三件事串联起来,指向一个比Smiley个人命运更大的逻辑:再鼎正在从“资本驱动”全面切换至“业绩驱动”。

资本与杜莹赌的,是能不能长出属于自己的重磅炸弹?

《公司治理》揭示了一个残酷的规律:在创始人操控的牌桌上,职业经理人只有两种归宿——要么成为带领公司穿越周期的功勋,要么成为业绩对赌失败的祭品。

Smiley不是第一种,也没有成为第二种。他只是在一个战略转型的节骨眼上,变成了一块被拆掉的旧零件。

Josh Smiley拿着遣散费走了。杜莹亲自下场,把总裁和COO的权力一并收回。再鼎的故事,不会因某个高管的离场而落幕——但它的下一章,正在重新回归创始人手里。