GSK在新世纪的两次转型:从“去风险化”到“重返创新”的艰难跋涉

发布时间:2026-05-24来源:药事纵横

作为由葛兰素、威康、史克、必成等百年药企合并而成的“巨无霸”,葛兰素史克(GSK)在21世纪经历了两次深刻的战略转向。这两次转型,不仅是对外部专利悬崖与市场剧变的被动回应,更是一场关于制药巨头核心竞争力的自我拷问:是追求稳定但微薄的现金流,还是重返高投入、高风险的创新药研发主航道?第一次转型:Garnier的“守成”与Witty的“去风险化”

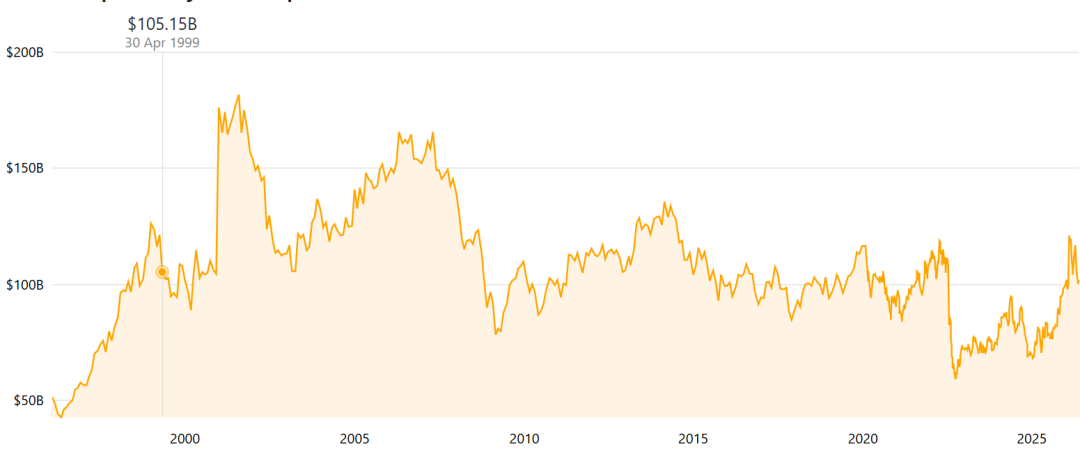

2000年合并完成后,首任CEO Jean-Pierre Garnier面临整合重任。其产品线汇集了Seretide、Lamictal、Seroxat等多个重磅产品,足以驱动短期增长。Garnier提出了强化研发与销售的战略,但财务数据显示,其任内(2000-2008年)平均研发投入强度仅为13.9%,低于行业水平;而市场及一般管理费则从合并初期的37.2%优化至30.6%。Garnier是一位出色的“守业者”,在其任内GSK营收与利润稳步增长,但并未解决根本性的创新乏力问题。2008年,Andrew Witty接棒时,GSK已面临增长乏力、股价暴跌以及管线枯竭与专利悬崖的双重危机。Witty的战略核心是“降低风险”:通过发展新兴市场、疫苗、消费者保健及成熟药品(非专利品牌药)业务,减少对高风险的西方创新药市场的依赖。为此,GSK用抗肿瘤部门与诺华置换了疫苗部门,并成立ViiV Healthcare专注艾滋病治疗。消费者保健业务通过一系列收购(如与诺华、辉瑞成立合资公司)被打造为核心,营收从2008年的35.5亿英镑飙升至2017年的77.5亿英镑。然而,这一“去风险化”转型代价高昂。随着核心专利到期,处方药营收下滑,加之多次药品安全与合规风波,GSK的创新药优势消退。至Witty卸任时,消费者保健业务占比已达总营收的30%,处方药中过半销售额来自非专利品牌药。公司利润水平下降,负债率在2016年攀升至91.5%的惊人高位。Witty试图构建一个更平稳但利润更薄的业务组合,但并未实现其“更多增长、财务状况长期改善”的承诺。第二次转型:Walmsley的“重返创新”与中国管线豪赌

2017年上任的Emma Walmsley是原消费者保健业务的总裁,尽管她是消费者保健出身,但更看着创新药的高利润。在上任之时,她面对的是一个负债高企、创新引擎熄火的GSK,故提出了过渡性战略:一方面延续对消费者保健业务的整合(最终在2022年将其分拆为Haleon独立上市),另一方面则果断“重返创新”,提出聚焦免疫学、人类遗传学和先进技术,重振处方药管线。为了实施这种战略,GSK在2019年耗资51亿美元收购了Tesaro,开始重构抗肿瘤药管线。经过三年的过渡,Walmsley在2021年推出了“通过优先考虑创新、绩效和信任来实现战略转型”的战略,试图将GSK转型为一家以创新驱动的制药企业,并实现业绩的持续改善。为了实施这种战略,GSK大幅提升了研发投入和扩大了研发团队规模,并在2022年剥离了消费者保健业务(分拆为Haleon独自上市)。作为资产置换,GSK又签下了大量的研发项目,并收购了Affinivax、Sierra、Bellus、Aiolos、Elsie、IDRx等公司,以进一步强化抗肿瘤、呼吸和疫苗管线。2023年之后,GSK把管线建设的希望放在了中国。自2023年以来,GSK已在中国完成了至少8笔重大交易或合作,涉及总金额近200亿美元,展现出对中国生物科技创新的强烈渴求。押注前沿技术平台:2026年2月,GSK与前沿生物达成协议,获得两款治疗肾病的小核酸(siRNA)药物的全球权益。仅三个月后,GSK再次出手,以最高10.05亿美元与苏州时安生物合作,拿下靶向ALK7的siRNA减肥药SA030。这标志着GSK正系统性布局小核酸这一颠覆性赛道。收购全球权益,源头在中国:2026年1月,GSK以22亿美元收购美国公司RAPT Therapeutics,而其核心资产——一款长效抗IgE抗体Ozureprubart,最初正是源自上海济煜医药的授权。此外,一款总价20亿美元收购的潜在“同类最佳”MASH(代谢功能障碍相关脂肪性肝炎)疗法Efimosfermin alfa,也已于2026年4月向中国国家药监局提交临床试验申请。与恒瑞建立合作:2025年7月,GSK与恒瑞达成合作,双方将共同开发至多12款创新药物。 这笔潜在总额高达120亿美元的交易,是中国企业出海的最大单。借助本土力量加速上市:在商业化层面,GSK积极联手中国本土巨头。2026年5月,GSK与中国生物制药旗下正大天晴达成独家合作,共同推进慢性乙肝潜在功能性治愈药物bepirovirsen在中国的上市进程。此举旨在整合GSK的创新与正大天晴的市场执行力,快速触达中国庞大的患者群体。通过这一系列密集操作,GSK初步构建了在肿瘤、呼吸/免疫、代谢及感染性疾病领域的创新管线。公司员工总数从Walmsley接手时的9.93万人精简至2025年的6.68万人,人均销售额从28万英镑提升至48万英镑,运营效率显著改善。2024年,其抗癌药销售额已达20亿英镑。转型的镇痛与坚持者的胜利

GSK的两次转型,映射出大型药企在创新周期与财务稳健之间的永恒博弈。Witty的“去风险化”尝试证明,过度依赖低利润、低增长的成熟业务无法支撑巨头的长远未来,反而会侵蚀净资产、推高负债,为下一次转型增添枷锁。Walmsley的“重返创新”战略方向正确,但挑战巨大。其高负债遗产限制了并购火力。不过企业只要方向正确并坚持做正确的事,很容易被市场认可。在GSK宣布剥离消费者保健业务之后,企业市值一度暴跌至602亿英镑,但由于公司在转型期间出色的表现,2026年初,GSK的市值已经几乎翻倍,一度触及1200亿英镑。GSK的案例表明,对于制药巨头而言,真正的“风险”并非来自聚焦创新本身,而是来自创新能力的缺失。当下,其将中国视为核心创新源头的战略,是一次大胆的押注。能否凭借这些来自中国的“新燃料”,重新点燃自身的创新引擎,并平衡好财务结构,将决定这家三百年老店能否在新时代重现辉煌。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库