五度妙笔

五度妙笔 API商城

API商城

数据库

数据库周末文摘 | 国产CT 球管产业发展与国产替代趋势研究

引用本文

李丹荣,林家颐,卢忠*.国产CT 球管产业发展与国产替代趋势研究[J].中国食品药品监管.2026.04(267):48-55.

国产CT 球管产业发展与国产替代趋势研究

Research on Development of China's CT X-ray Tube Industry and Trends in Domestic Substitution

李丹荣

国家药品监督管理局南方医药经济研究所

LI Dan-rong

National Medical Products Administration Institute of Medical Economics

林家颐

国家药品监督管理局南方医药经济研究所

LIN Jia-yi

National Medical Products Administration Institute of Medical Economics

卢忠*

中国药品监督管理研究会医疗器械监管研究专业委员会

LU Zhong*

Special Committee for Medical Device Regulation, China Society for Drug Regulation

摘 要Abstract

CT 球管是X 射线计算机断层扫描(CT)设备的核心零部件之一,因使用周期短、更换成本高,被视作CT 设备中的关键高值耗材。当前,我国CT 球管市场对外依存度较高,进口品牌的市场份额占比较大。加快推动CT 球管技术突破与国产替代,成为推动我国高端医疗装备自主可控发展的重要战略举措。在相关政策的大力支持下,近年来我国CT 球管产业发展取得显著进展,但国产CT 球管的市场渗透率还有待提升,产业链下游对国产CT 球管的采购意愿与使用信心仍有待增强。本文立足我国CT球管产业发展和国产替代应用现状,分析当前行业发展面临的机遇与挑战,并对未来发展趋势进行展望,以期为加快推进CT 球管国产替代提供参考。

As one of the core components of X-ray computed tomography (CT) scanner, CT X-ray tubes are regarded as critical high-value consumables due to their relatively short service life and high replacement costs. Currently, China's CT X-ray tube market exhibits a high degree of dependence on imports, with foreign brands commanding a large market share. Accelerating technological breakthroughs and advancing the domestic substitution of CT X-ray tubes have become crucial strategic priorities for achieving greater autonomy and controllability in high-end medical equipment in China. With strong policy support, China's CT X-ray tube industry has achieved remarkable progresses in recent years. However, the market penetration of domestically produced CT X-ray tubes remains limited, and downstream stakeholders' willingness to purchase and confidence in using domestic CT products still need to be strengthened. Based on the current status of industry development and domestic substitution in China, this paper analyzes the opportunities and challenges facing the CT X-ray tube sector and discusses future development trends, aiming to provide insights for accelerating domestic substitution.

关键词 Key words

CT 球管;X 射线管组件;国产替代;医学影像设备;核心零部件

CT X-ray tubes; X-ray tube assemblies; domestic substitution; medical imaging equipment; core components

1 CT 球管产业概述

1.1 CT 球管的结构与工作原理

计算机断层扫描(computed tomography,CT)球管常被用来指代整个X 射线管组件,尤其是在维修和采购场景,这是因为球管(即管芯)无法独立工作,必须装配于X 射线管套内使用,二者合称为X 射线管组件。该组件装配于诊断X 射线机[1],将高压发生器产生的高压加在X 射线管组件上,从而产生X 射线[2]。CT 球管由管芯、管套等部分组成。其中,管芯包括阴极、阳极、轴承等结构,被封装在真空的管芯壳内。

1.2 产业链概况

CT 球管产业链上游包括原材料供应商和零组件制造商。其中,原材料包括金属材料(如钨、钼、铼等,用于制造阳极靶面和阴极灯丝)、玻璃、陶瓷等。零组件包括管壳组件、转子组件、轴承套、阴极零件等。产业链中游是CT球管的研发与生产厂家。国际主要厂商包括万睿视、当立等,国内代表性企业包括科罗诺司、昆山医源、麦默真空、智束科技等。这些企业负责将上游提供的原材料和零组件进行加工、组装、测试,最终生产出符合不同性能要求的CT 球管产品。产业链下游应用于CT 设备,包括整机原始设备制造商和售后维修2 个市场。

1.3 主要技术现状

CT 球管是决定CT 设备图像分辨率、成像效率和成本的核心部件。因此,研发具有高分辨率、高热容量和高使用寿命的CT 球管是主流趋势。自1896 年第一支商用球管诞生以来,球管技术的发展历史悠久。由于其涉及学科技术广泛,对结构设计、工艺过程、基础配套能力的要求极高,至今全球先进的球管技术仍主要掌握在少数跨国公司手中,包括GE医疗、飞利浦(Philips)、西门子医疗(Siemens Healthineers)(三者简称为GPS)以及佳能医疗和万睿视等,这些企业主导了平板灯丝、液态金属轴承、单端阳极接地、可控焦点及飞焦技术等[3-5]。在上述技术的基础上,又进一步衍生出阳极直接冷却等新型结构技术,构筑了极高的技术壁垒。此外,CT 球管制造企业还通过持续的产品结构创新与工艺技术迭代,不断提升CT 球管的使用寿命。

2 我国CT 球管产业发展现状

2.1 国家高度重视CT 球管产业发展

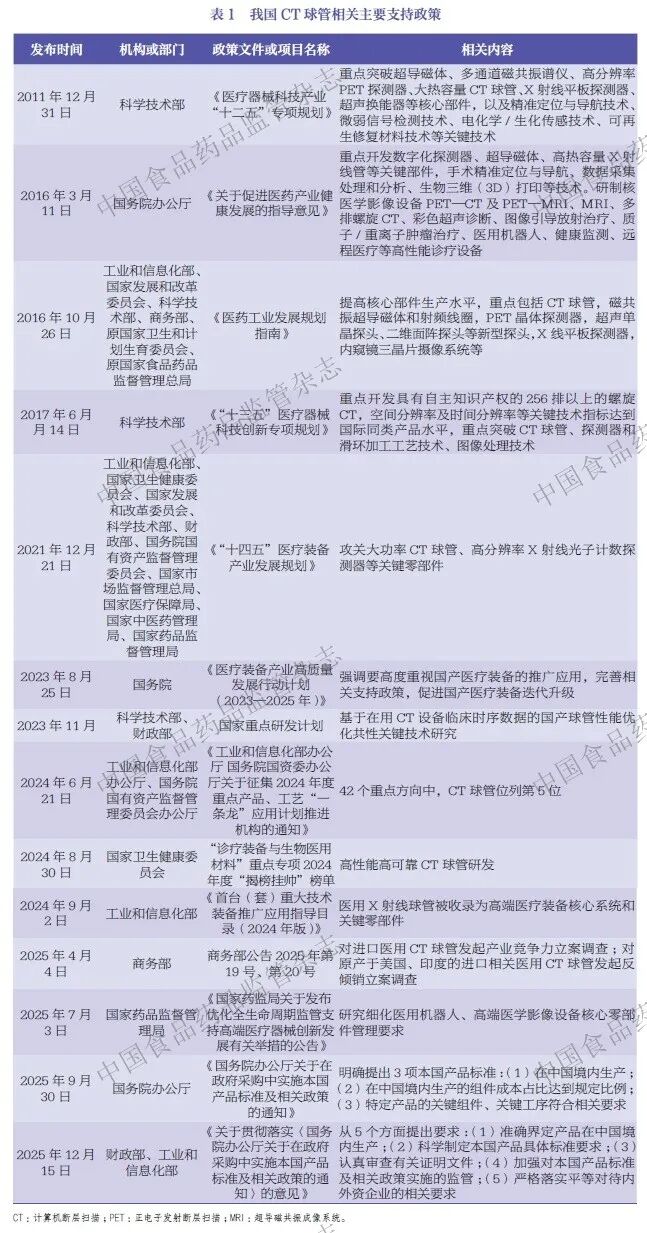

实现CT 球管的自主化突破, 不仅能降低高端影像设备成本, 加速优质医疗资源向基层渗透, 更关乎国家医疗安全与产业自主可控能力。国家在“十二五”“十三五”“十四五”医药工业相关发展规划中,均强调要大力突破和发展国产CT 球管,明确将其列为重点攻关技术关键零部件。2011 年12 月发布的《医疗器械科技产业“十二五”专项规划》明确指出,要着力突破64 排螺旋CT 等高端影像设备整机及核心部件,将大热容量CT球管明确列入高端产品突破清单。2016 年10 月发布的《医药工业发展规划指南》和2017 年6 月发布的《“十三五”医疗器械科技创新专项规划》均明确提到重点发展、重点突破CT 球管产品。2021 年12 月发布的《“十四五”医疗装备产业发展规划》,将大功率CT 球管等关键零部件列入产业基础攻关行动。2025 年7 月发布的《国家药监局关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》,提出研究细化高端医学影像设备核心零部件管理要求。综合来看,我国已发布一系列政策措施,从技术创新、推广应用和产业竞争力等多个维度鼓励和支持CT 球管的国产化发展(表1)。

2.2 CT 球管产业面临发展机遇

笔者研究认为,CT 球管产业的发展机遇主要包括以下三个方面。一是市场规模增长驱动。近年来,国家不断加大医疗基础设施投入,特别是在县域医疗卫生体系建设和基层医疗服务能力提升等政策的推动下,CT 设备年新增装机量保持增长态势,带来了显著的增量市场机会。同时,CT球管作为高价值、易损耗部件[6],随着CT 设备装机总量的持续提升,CT 设备保有量也将逐渐形成一个稳定且不断扩大的存量市场。

二是国产整机厂商聚力提速。CT 整机市场的激烈竞争以及国际贸易摩擦共同加快了球管的国产化进程,许多国产CT 设备生产企业纷纷布局[7-8]。例如,联影医疗在武汉构建CT 等高端影像设备及核心部件生态体系,东软医疗战略投资电科睿视,科罗诺司与国药器械达成战略合作,以及赛诺威盛、深圳安科、明峰医疗等CT 设备整机企业与国产CT球管企业建立合作。这种产业链上下游的协同,有利于国产品牌的良性发展。

三是技术迭代催生科技突破。目前,国产CT 球管已能够为中低端应用场景提供完整的解决方案,并在此基础上不断进行技术升级。高热容量、平板灯丝、液态金属轴承、单端阳极接地、可控焦点及飞焦技术等已不再是进口CT 球管品牌的“独家技术”[9-11]。

2.3 国产CT 球管产业快速发展

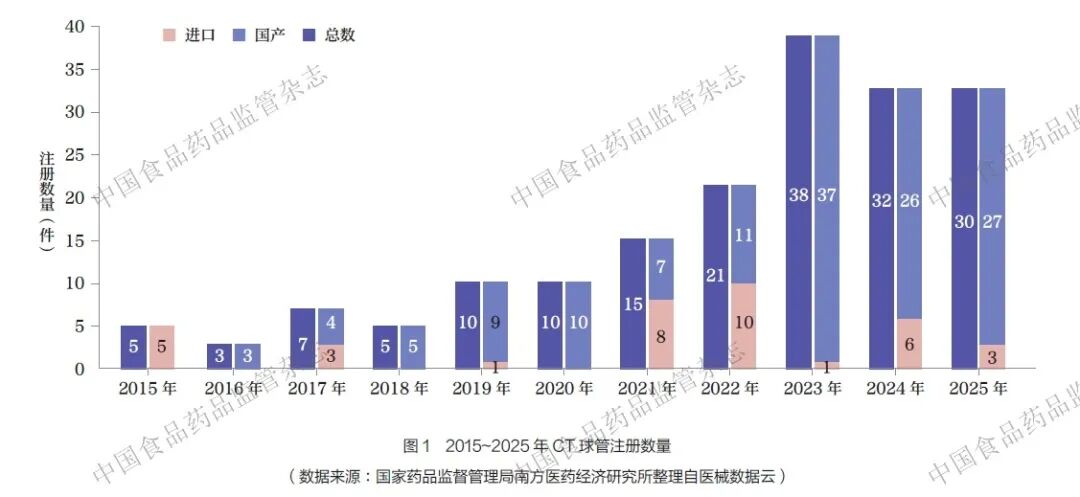

据医械数据云统计,2015~2025 年,我国CT 球管注册数量共计176 件,其中进口产品占比21.02%,国产产品占比78.98%(图1)。国产占比较高,一方面反映了国内企业的加速崛起,另一方面也与外资企业为了保持其在中国市场的竞争力而加大本土化发展有关。2023 年,我国CT 球管产品注册数达到一个峰值,为38 件。这一增长主要得益于政策支持、医疗需求释放、整机设备国产化等多重因素对核心部件突破及技术创新的影响。

获批企业呈现国际品牌主导与国产品牌崛起并存的态势。从获批产品数量看,GE 医疗、西门子医疗(西门子爱克斯射线真空技术)、飞利浦医疗、佳能医疗体系(佳能电子管器件株式会社)、当立和万睿视6 家企业合计占比43.18%,在市场中仍占据明显优势(图2)。与此同时,经过10余年的研发投入,一批优秀国产企业加速崛起,相关产品注册数量稳步增长,实现中低端产品技术突破和产业化,并逐步向高端领域延伸,标志着国产企业在CT 球管产业领域的突破。

3 我国CT 球管产业市场分析

3.1 市场规模概况

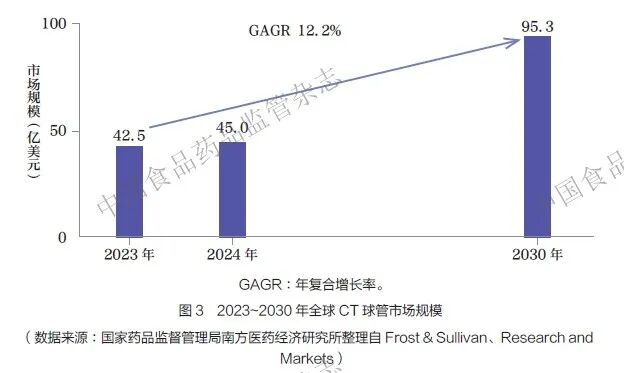

根据Frost&Sullivan、Research and Markets统计,2024年全球CT球管市场销售额约45.0亿美元。随着心血管疾病、癌症等慢性病患病率的上升,以及在人口老龄化及技术进步等因素的推动下,未来对高质量CT球管的需求将大幅增长,预计到2030年全球CT球管市场规模有望达到95.3 亿美元,2023~2030 年年复合增长率约达12.2%(图3)。

全球CT 球管市场的区域分布与设备保有量、产业链成熟度、政策支持等因素密切相关。目前,全球CT 球管市场主要集中在北美洲、欧洲、亚太地区三大区域。受CT 设备保有量稳步增长、基层医疗需求释放、CT 设备普及率快速提升及国产替代政策支持等因素的影响,我国成为全球CT 球管最大的增量市场之一。据测算,2024 年我国CT 球管年总需求量为17 119 只,其中滚珠轴承球管为12 713 只, 液态金属轴承球管为4406 只。CT球管需求市场可主要分为2 种。①整机原始设备制造商(original equipment manufacturer,OEM)市场:面向CT 整机厂商的新装设备。②售后维修市场:面向医疗机构存量设备的CT 球管维修替换[12]。

3.2 市场格局

现阶段,我国CT 球管市场格局正从“外资垄断”转向“国产替代的多极竞争”。在原厂球管市场,由于国内CT 球管厂商布局较晚,国产CT 整机厂商的原厂球管仍主要采用当立和万睿视的OEM 球管。相关数据显示,在替代球管市场,约85% 的CT整机厂商仍使用原厂球管(包括GPS 自产球管,当立、万睿视的OEM 球管),其余约15% 为第三方替代球管,由万睿视与国内第三方球管生产制造商共同分享,且目前市场仍以进口品牌为主导。尽管国产CT 球管在技术层面已实现重大突破,但在推广应用层面仍面临挑战,CT 球管市场整体呈现“进口品牌高依赖、高端领域少自主”的格局。根据中国政府采购网和中国医学装备协会统计,CT 球管招标频率较高,中标价格普遍在百万元量级。然而,在已公开的中标结果中,国产品牌的出现频率仍较低,反映了当前国产CT球管的市场替代率有待提高。

3.3 市场推广应用面临的主要挑战

据行业调研,当前国产CT球管在市场推广应用环节主要面临以下挑战。

3.3.1 技术因素与市场因素

国际主流CT 整机厂商凭借长期技术积累与专利布局,形成了较为成熟的技术体系与配套模式,客观上对国产CT 球管的产业化应用构成了一定的技术挑战。同时,部分整机厂商在售后环节存在“整机- 配件”绑定供应、维修技术信息有限开放、接口协议未完全公开等情况,因此国产CT 球管在既有设备维修替换场景中面临适配兼容、服务衔接等方面的市场挑战。

3.3.2 整机配套应用不足

在整机OEM 市场,面向CT设备整机的配套环节,国产CT 球管的配套率仍有提升空间。一方面,部分整机厂商与国产CT 球管企业的协同研发机制尚未健全;另一方面,尽管部分整机企业在推进国产替代,如在产品中配套使用国产CT 球管,但整体配套比例仍然有限,其合作模式及未广泛配套的核心原因有待进一步厘清。

3.3.3 售后维修市场推广应用缓慢

当前国产CT 球管的市场应用主要集中在维修替换场景。CT球管作为CT 设备的关键部件,其安全性、有效性与可靠性等核心质量指标与关键技术参数直接相关[13]。我国已出台《医用诊断X 射线管组件注册技术审查指导原则》、YY/T 0609—2018《医用诊断X 射线管组件通用技术条件》等相关指导原则和标准,明确了CT 球管上市前的注册要求和通用技术条件,有效保障了CT球管上市前的安全性和有效性。然而,在CT 设备维护维修环节,统一公开的整机适配性验证及综合性能评价要求还有待明确,因此CT 整机更换球管后的安全有效性判定尚缺乏技术依据。同时,由于还未有明确的责任划分规则,部分医疗机构在选用非原厂CT球管时存在顾虑,在部分采购环节仍倾向于原厂配件,这在一定程度上限制了国产CT 球管在维修替换市场的渗透。

4 我国CT 球管产业发展趋势与对策思考

4.1 国产CT 球管产业发展与国产替代趋势

CT 设备作为临床诊断的关键医学影像设备,其发展水平直接关系到公众生命健康保障与医疗技术进步。CT 设备拥有三大核心部件:CT 球管、高压发生器和探测器[1]。其中,CT 球管常被视为CT 设备的“心脏”,其是决定整机成像质量与运行稳定性的关键零部件,属于高价值耗材[6,14]。与另外两大核心部件不同,CT 球管使用寿命较短,需要定期更换。一般而言,我国一台CT 设备的使用寿命可达10 年以上,保守估算每台CT 设备至少需要更换5次CT 球管[15]。据公开信息,单个CT 球管售价在数十万至百万元不等,这意味着一台CT 设备在使用周期内仅球管更换费用一项即可高达数百万元,是典型的高值耗材。

CT 球管的进口依赖不仅会推高医疗装备采购、维护及临床诊疗成本,还会给我国医疗装备供应链安全带来潜在风险,在突发公共卫生事件等特殊场景下可能面临供应保障压力。CT 球管的国产替代与技术突破,并非单一零部件的产业升级,也关乎我国高端医疗装备自主可控发展的战略性举措。一方面,其自主化能从源头破解供应链关键环节依赖难题,筑牢医疗装备产业链安全屏障,保障医疗资源稳定供应;另一方面,国产产品的市场化应用将通过充分公平竞争优化市场格局,可有效降低医疗装备维护与临床诊疗费用,惠及广大医疗机构与患者。正因如此,CT 球管的研发攻关与国产化推广被持续纳入国家层面战略部署。

从政策环境来看, 近年来多项政策举措为国产CT 球管产业发展创造了有利条件。例如,2025 年4 月,商务部公告决定:①对进口医用CT 机用X 射线管及管芯对我国国内产业及其竞争力的影响进行调查[16]。②对原产于美国、印度的进口相关医用CT机用X 射线管及其管芯进行反倾销立案调查[17]。此举有望为国产CT 球管产业争取更公平的竞争环境和重要发展机遇,加速国产替代进程。2025 年9 月发布的《国务院办公厅关于在政府采购中实施本国产品标准及相关政策的通知》明确提出3 项本国产品标准,该项政策优先支持在中国境内生产且达到一定本地化成分要求的产品,直接利好深耕本土化研发与生产的CT 整机及球管厂商。

在国家政策支持及整机国产化率不断提升的背景下,一批优秀国产企业加速崛起,通过自主创新已实现中低端产品技术突破和产业化,并逐步向高端领域延伸。在此背景下,进一步加强国产CT 球管的推广应用,进而实现高质量的国产替代,已成为大势所趋。这既顺应我国高端医疗装备国产化、医药工业创新升级的政策导向,也是保障医疗供应链安全、降低医疗成本、推动高端医疗装备自主可控的关键抓手,具有战略重要性与现实紧迫性。

4.2 关于加强国产CT 球管推广应用的对策思考

推进CT 球管国产替代,可坚持企业主导、政府引导、市场驱动和社会共治的总体思路。企业应在核心技术研发、产品性能优化以及与整机企业适配协作等方面持续发力;政府可通过优化采购支持政策、规范市场秩序等举措,为产业发展营造良好环境,共同推动国产CT 球管产业高质量发展。

4.2.1 强化政策引导赋能,拓宽国产CT 球管应用场景

建议研究出台支持国产核心零部件配套政策,建立合规国产CT 球管推荐目录,可通过示范项目、首台(套)项目、专项补贴和产品责任保险等方式,引导整机厂商在新品研发与生产装机环节优先开展国产CT 球管适配合作,鼓励医疗机构在设备采购与维修替换中选用合规国产产品。在财政资金支持和政府采购招标环节中,可探索设定国产CT 球管的合理配置比例,并将使用成效纳入相关考核维度,充分激发市场应用积极性。

4.2.2 深化产业链协同,推动整机配套应用

当前,部分国产CT 整机企业已通过产品迭代逐步加大国产CT 球管配套力度。未来,可进一步通过政策引导,鼓励整机厂商与CT 球管企业建立常态化协同研发与稳定配套合作机制,持续提升国产CT 球管在整机出厂配套中的应用比例,稳步扩大整机配套规模。

4.2.3 完善适配性验证要求,夯实合规应用技术基础

建议探索以企业为主体,联合相关部门、标准化技术委员会、行业协会及医疗机构等多方力量,共同明确在维护维修CT 设备时,CT 球管与整机设备的适配性验证及综合性能评价要求;研究探讨CT 设备使用周期责任划分规则,明晰既有设备维修更换非原厂CT球管后各方主体的责任边界,切实保障国产CT 球管在维修替换场景的合规应用。

4.2.4 推动社会协同共治,营造开放发展环境

建议CT 球管企业、整机厂商、医疗机构等协力推动构建国产CT 球管全生命周期数据共享体系,通过客观性能与可靠性反馈,持续提升产业链下游对国产产品的信任度。同时,可进一步加强政策宣传与解读,建立畅通的信息反馈与投诉举报渠道,对违规限制竞争、经营和使用不合规产品等行为依法予以公示和惩处,共同营造公平开放、有序竞争、协同发展的市场环境,推动国产CT 球管产业高质量发展。

第一作者简介

李丹荣,博士,国家药品监督管理局南方医药经济研究所,政策与经济研究室副主任(第一负责人),教授级高级工程师,医疗器械首席研究员。专业方向:医疗器械政策与产业经济研究

通讯作者简介

卢忠,研究生,中国药品监督管理研究会医疗器械监管研究专业委员会副主任委员,制药高级工程师。专业方向:医疗器械监管及产业经济研究

参考文献:略

编辑:李丹

审核:赵燕宜