五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库透过ASCO看迪哲医药:创新药新周期下的价值逻辑

旧梦 | 撰文

在当下的创新药投资语境中,随着ADC、双抗以及更多新机制不断涌现,市场关注点正在持续向更大的治疗想象空间迁移。

这种对前沿技术路径的狂热追逐,不可避免地制造了相当大的视野盲区。当资金和流量过度向尚在研发早期的“新技术”拥挤时,真正具有破局意义的临床成果反而容易被市场边缘化或低估。

当我们跳出“概念崇拜”,将目光拉回ASCO这样的全球顶会聚光灯下,会发现那些经过打磨、有着临床差异化的小分子资产,同样交出了足以颠覆现有临床治疗格局的革命性数据。

刚刚以LBA(最新突破摘要)和NEJM(《新英格兰医学杂志》)顶刊同步形式披露重磅数据的迪哲医药,就用一份硬核的单药成绩单,提供了一个重新理解创新药价值的切口。

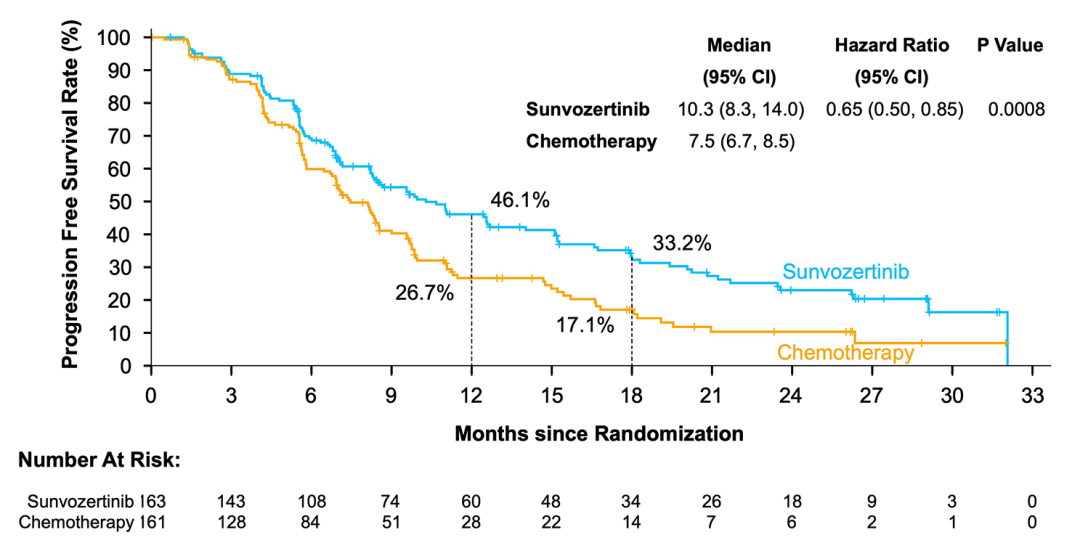

在针对非小细胞肺癌(NSCLC)难攻克的EGFR ex20ins突变上,舒沃替尼凭口服单药,展现出媲美“双抗叠加化疗”方案的疗效,有望彻底重塑该领域一线治疗的格局。要知道,这是目前全球首个且唯一经过MRCT三期验证针对EGFR ex20ins NSCLC的口服小分子单药治疗方案。

这份成绩单不仅震撼了学术界,还收获了来自ASCO官方的重点报道和背书,有望开启EGFR ex20ins NSCLC的一线单药去化疗时代。目前该产品针对这一适应症在国内的NDA已经受理并纳入优先审评。

能够成为本届ASCO上唯一以LBA形式登台的国产创新药国际多中心三期研究,这份成绩单的分量不言而喻。它用最高级别的临床证据,在全球舞台上完成了从“概念”到“价值”的硬核自证。

这种用硬核研发破局的鲜活样本,也引发了更深层次的思考:在当下这个躁动的时期里,在拿掉“热点叙事”、抛开“流量外衣”之后,那些真正能够穿越行业周期、最终完成价值兑现的公司,到底具备什么能力?

-01-

当“技术叙事”回归“临床兑现”

最近双抗很火,ADC很热,In vivo CAR-T和PROTAC等新方向“你方唱罢我登场”,更新的机制往往意味着更大的治疗想象,也自然能源源不断地吸引新的资金押注。

虽然 “新概念”能带来短期的投票,但并非长期的价值终点。

拉长周期回顾那些真正穿越牛熊的肿瘤创新药,会发现它们走向成功的共同点往往并不只是押中了某一种技术路径,核心是持续切实解决重大临床痛点,并最终跑通商业闭环的能力。

辉瑞在ADC刚刚大面积出圈之时,第一时间以最快速度扑了上去,超400亿美金并购了Seagen,光鲜的背后代价同样高昂:ADC的迭代速度过于快,收来的若干款主打产品到目前已经难言有很强的“跨越式”引领。

反观再生元,在长达数十年里,心无旁骛地围绕自身VelociSuite研发平台持续投入,不为外界热点所动,终于在后来迎来了Eylea和Dupixent这样的世界级品种。类似的还有Vertex,这家企业在囊性纤维化(CF)这种难治的疾病领域深耕数十年,通过持续迭代底层小分子创新,构建起了跨越多个产业周期的绝对竞争壁垒。

这背后逻辑是:二级市场最终重金奖励的从来不是“某个时期的新概念”,而是企业持续创造扎实临床价值的核心解题能力。

对于同一个疾病场景,大分子、小分子或其它技术路线本身是次要的,真正的难点在于:如何通过对疾病机制的深刻理解,找到最合适的解题方式,把理论优势转化成真实临床获益。

顺着这层逻辑,迪哲的“稀缺性”也重新浮出水面。

迪哲,一支拥有深厚创新药开发经验的成建制团队,自主构建并持续迭代了一套经受过全球检验的转化医学与结构生物学研发体系。

正是基于这种对小分子药物“每一个原子、官能团”的透彻理解、以及对“什么可行,什么不可行”的清晰判断,迪哲能够从更细致的分子结构设计出发,去攻克复杂靶点,实现更高的临床增量。

但分子设计只是决定了药物的理论上限,而高效的临床验证则决定了价值的最终兑现。迪哲的此次在ASCO以LBA形式重磅披露的舒沃替尼(WU-KONG28研究)核心数据,便是对公司这种从前段设计到最终的全球多中心临床验证的“全链条”能力的一次检阅。

-02-

底层解题能力与创新的“永续性”

在NSCLC的EGFR ex20ins突变这一细分领域,受众约占整个EGFR突变的12%。看似“细分”,实则在肺癌这个大基数的瘤种之下,是个一直缺乏完美方案的增量市场。

当前全球该领域一线治疗唯一获批的强生双抗(Amivantamab)+双药化疗方案,虽然在生存数据上有阳性结果,但其代价是患者必须忍受注射的繁琐以及化疗带来的系统性毒性。而迪哲的舒沃替尼(国际多中心随机对照III期WU-KONG28研究)在ASCO上的惊艳亮相,彻底改变了这一现状。

作为一款口服单药,它展现出的数据有望彻底打开新局面。

在EGFR ex20ins这个特殊突变上,其空间构象与野生型EGFR极为相似,安全窗口窄;而20ins突变引起的空间位阻导致三代EGFR TKI无法与之结合;此外,100多种亚型,导致异质性强。

全球范围内,早期的研发大多陷入死胡同。典型如武田的EXCLAIM-2三期临床的失利,也印证了在这条路上小分子极难平衡疗效与安全性的困境。或许正是因为小分子在这条路难走,MNC才被迫“绕道”,转向其它更繁琐的复杂方案。

但迪哲,就是在这样一个僵局之下,用一款小分子,拿到了一个复杂分子叠加联用方案才有的生存数据。并且最重要的,是经过大型全球多中心临床验证的三期临床数据——这是全球公认的最高临床标准,也是叩开全球申报大门、进而有望改写国际诊疗指南的硬核凭证。

从竞争格局上讲,Amivantamab 给很多想要涉足该领域的追随者们树立了一道墙:如果EGFR/c-MET双抗在该领域都很难有建树,后续的大分子要拿到“颠覆性”结果,需要从头去找解决办法。

这也意味着舒沃替尼有望完整吞下这份市场,至少肉眼可见的短期内很难被其它产品挤兑。

而除了舒沃替尼,DZD6008也斩获本届ASCO的口头报告。凭借极佳的透脑活性和对C797X突变的高选择性,DZD6008有望成功在三代耐药与ADC化疗之间,为患者抢出了一段高质量的口服治疗窗口期。在“后奥希替尼”留下的巨大的耐药市场提前站好身位。

舒沃替尼并非仅仅在今年ASCO上惊鸿一瞥,从完成FDA附条件批准,到WU-KONG28确证性国际多中心III期,验证了公司“可复制的”全链条的临床与注册推进实力。

如今DZD6008等后续管线的持续推进,迪哲所验证的已经不再是单一产品,而是一整套从科学洞察、分子设计、全球临床开发到监管推进的完整链条——这是一套基于全球创新药通用叙事下的系统性创新药开发能力。

这给迪哲的创新底盘,牢牢打上了一层“永续性”的标签。而这,也是行业“一天一个新叙事”之下,市场应该重新去寻找的东西。

-03-

中国效率与全球验证的战略稀缺性

专利悬崖之下,MNC的BD仍旧如火如荼。

中国正在成为全球创新的重要源头,而美国和全球市场,则承担着更高规格的临床与商业验证功能。因此,对于跨国药企而言,“热门概念”尚可通过国内高效的创新效率去拿到,但真正稀缺的是具备高度确定性的分子。

迪哲真正特殊的地方,便是在“中国效率”的基础上,通过与对标国际标准的大三期临床、注册申报乃至商业化的自主验证能力所深度整合的一套能力体系。

而另一边,迪哲业已迈过纯粹的烧钱阶段,去年舒沃替尼在首个医保年度录的8亿收入,并在今年Q1延续了超50%以上的高增速。为公司的重磅产品进一步国际化打下现金基础。

当一家企业同时具备首创分子设计、创新效率、全球临床开发和监管路径掌控,以及商业价值兑现这些能力要素,支撑其长线溢价的逻辑便自然地跨过了单个管线的未来现金流折现模型。

毕竟在当下的资本环境中,能把“底层平台”写进路演PPT的初创团队多如牛毛。迪哲真正的稀缺性在于,它跨越了单纯的叙事阶段,真正把这些做了出来。这种确定性,是创新药新周期之下市场上最珍贵的东西之一。

在今年的ASCO上,中国创新药企无疑又站上了一个新的高度。虽然一次国际学术舞台的亮相,在当下碳基资产无差别折价的宏观情绪之下改变不了太多,但终究是中国创新药全球化全链条兑现能力的一种证明。

然而,围绕AI的硅基资产终究有一个脚步放缓的时刻,医药行业作为人类最本质的需求,也终会迎来再度向上的周期。而长线去看,“系统性全球创新实力”就是是下一个阶段里中国创新药企业绕不开的一种能力。

而在这一进程中,迪哲历经全球验证的全链条创新能力,终将随着时间的推移,在资产负债表上完成真正的价值回归。

......

加入读者群欢迎添加:

吴妮:nora4409