五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

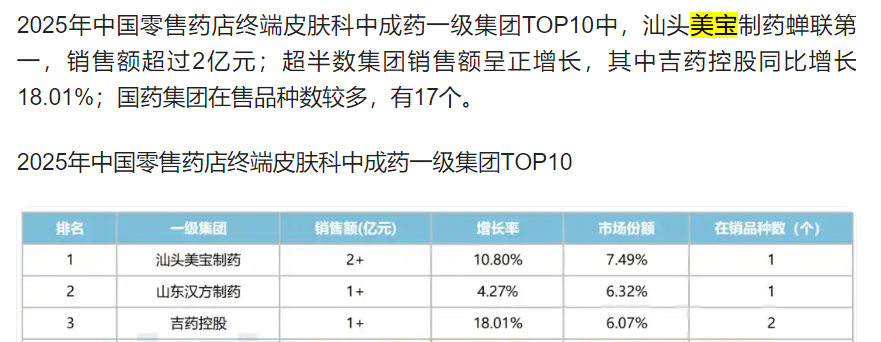

数据库一支烧伤膏,靠什么挤进医保目录并称霸皮肤科NO.1?

美宝湿润烧伤膏在2025年零售药店皮肤科中成药品牌中蝉联第一,是唯一一个销售额破2亿的品牌。

它覆盖全国10万家以上医疗卫生机构,每年服务数百万患者。2024年,它再次毫无悬念地进入国家医保目录。这不是撞大运,是教科书级别的“医保准入教科书”。

第一张牌:独家品种,我给的价你拒绝不了

进入医保的第一前提,是你的药在赛道里没有替代品。

美宝湿润烧伤膏是汕头美宝制药的独家产品,全国仅此一家。医保目录覆盖3159种药品,同适应症里没有第二款相同成分的产品。医保谈判时,你没有对家可以比价。医保局定109元的支付标准,只要药企能接受,基本就能敲定。

但这只是入场券,真正的底牌在另一条暗线上。

第二张牌:基层渗透,把医保的钱用到乡镇卫生院

美宝最深的防线,不是产品多好,是铺货有多密。

美宝湿润烧伤膏是烧伤创疡再生医疗技术的核心治疗药物,早已进入新农合目录,在县、乡镇医院报销比例高达70%至80%。它每年培训近万名基层医生,把“美宝治烧伤”这个概念植入到全国数万个乡镇卫生院。

当一款药在基层医疗网络里成为首选方案,国家医保目录的评审委员在做药物经济学评价时,会把“基层可及性”列为重要权重。美宝在全国基层网络的渗透深度,让它稳坐医保准入的安全垫。

这还只是明牌,真正让医保局无法忽视的,是它号称能“省钱”的经济账。

第三张牌:药物经济学,宣称能替医保省钱

医保目录调整,核心看两点:疗效和性价比。

美宝在多国的研究报告中宣称“能够显著地降低医疗费用”。对于糖尿病足溃疡,美宝被指出具有“使用简单、价格低廉”的优势。当医保评审委员会在算药物经济学账时,如果一款药能减少换药次数、缩短住院天数、降低手术率,即使单价偏高,医保也愿意把它拉进目录——对医保基金而言,少付的钱永远大于多付的药费。

美宝在海外拥有多项国际发明专利,在烧伤界被视作一场“革命”。它能挤进医保,拼的是药品经济学账本上的“省钱”算盘。但算盘珠子要打得响,还得靠最后一张牌:从上到下的学术洗脑。

第四张牌:学术推广,从上到下洗脑

美宝拥有一套别人搬不走的防火墙——烧伤湿润暴露疗法(MEBT/MEBO)。这套技术被写进了国家“八五”规划,作为卫生部向全国推广普及的十项医药技术之一。

他们把“药”和“疗法”绑在一起卖:你学会这套技术,就得用它家的药;你想把技术传授给下级医生,就得继续推广它家的药。美宝每年在国内外组织大量学术培训,医生学会这套技术后,处方美宝就变成了一道“肌肉记忆”。

药监局只管药品安全,医保局管药品能不能报销。进入医保目录最终要经过药物经济学专家的刀笔。在一场非致命疾病的用药选择上,专家评审根本不会去讨论你一个烧伤膏,有没有更便宜的替代物。他们只在乎药物经济学模型输出的一行数字:美宝对比常规治疗的“增量成本-效果比”。

医保不是做慈善,它只选“性价比最优”的药。你帮医保省钱,医保帮你带货。

美宝有一套自洽的闭环:独家品种保住了定价权、基层渗透保住了使用量、药物经济学故事保住了评审绿灯、学术推广保住了医生处方惯性。医保目录不是赛道终点,只是另一个起点。

第五张牌:价格双轨制,两边通吃

一种药,两种价格:院内渠道走医保支付路线,60g规格的医保支付标准是109元。医保基金替你报销一部分,你自己再掏一部分——这是医保渠道,价格是国家定的“铁板价”。

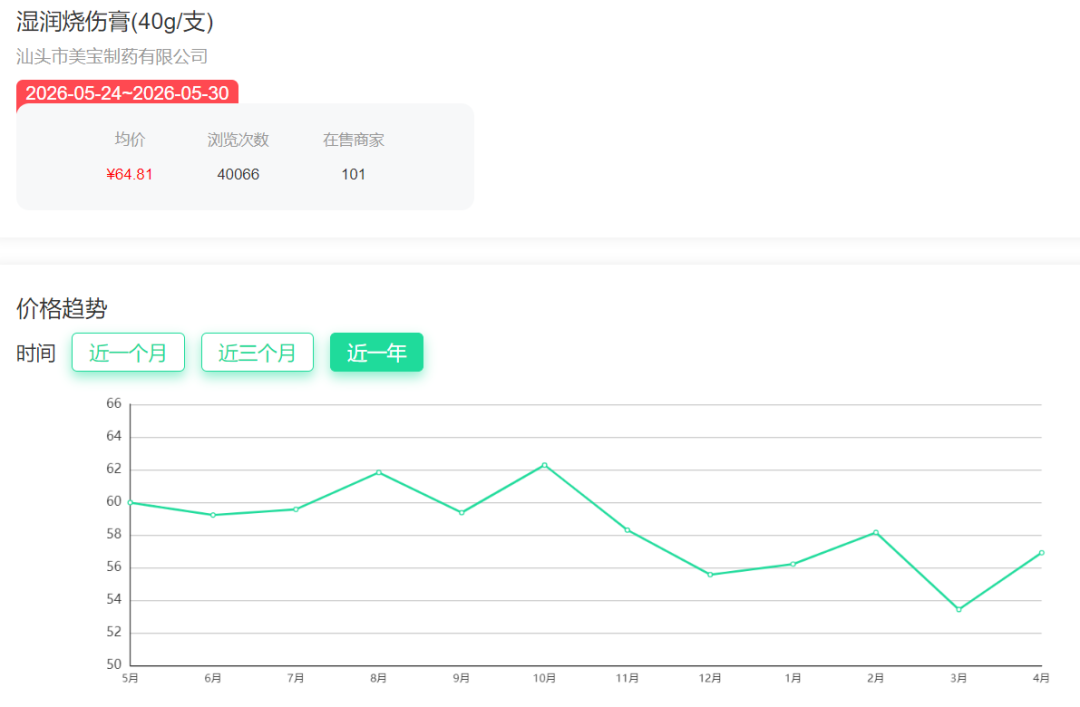

院外渠道,电商平台40g规格最低卖到52元,20g规格大约30元左右(也就是说,你在院外单独购买40g+20g,仅需82元),某些电商60g规格参考价也远低于109元。

同一种药,三个规格(价格)。医保支付标准(60g)和线上实际售价(20g/40g)的“单位”落差,意味着医保基金在为美宝的“院内高价”买单价。美宝这套层层嵌套的利润分配逻辑,在监管的夹缝中被多年默认为“合理”。

📌 关注医药财经,看懂药品准入背后的资本暗线与底层逻辑。