五度妙笔

五度妙笔 API商城

API商城

数据库

数据库冲刺IPO!科创板之后,又一国产创新械企再闯港股

2026年5月27日,港交所披露易挂出一份熟悉的申请书——赛诺医疗科学技术股份有限公司,这家2019年登陆科创板的老牌器械企业,正式叩响港股大门。招银国际为独家保荐人。

当中国器械企业的创新管线开始接受全球最严苛监管机构的"有条件信任",当"A+H"双平台成为少数龙头的资本选项,这个行业的估值逻辑、出海路径和竞争规则,是否正在发生结构性变化?

赛诺医疗的个案,因此成为一个可供全行业拆解的样本。

# 核心资产:两个"全球首款"的监管纵深与商业兑现

招股书所披露的核心产品中,有两个需要拆开细看:

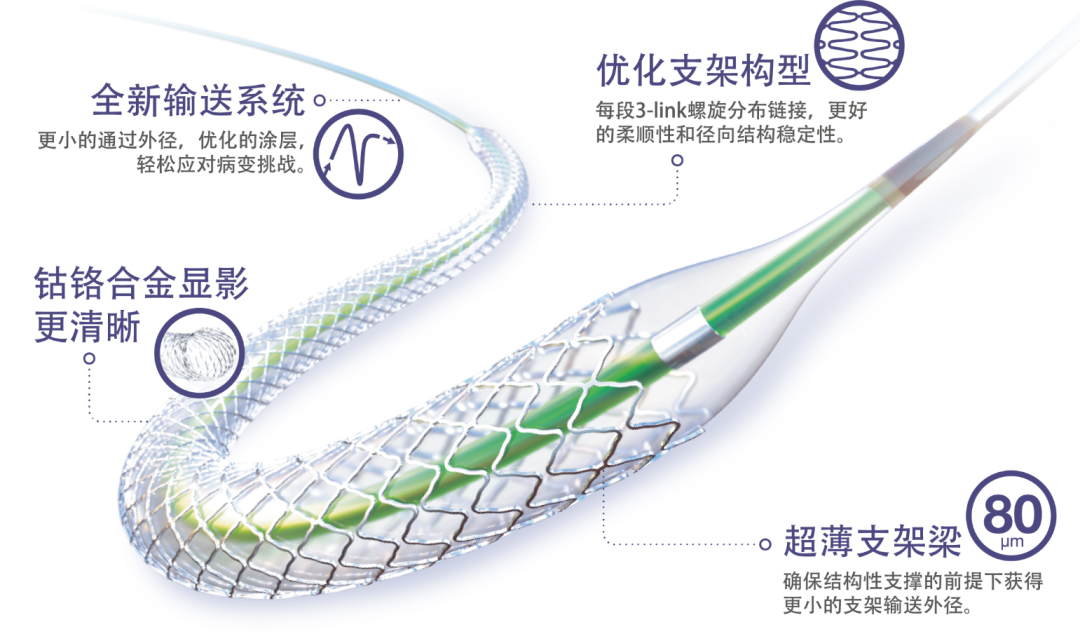

1. HT Supreme:FDA附条件批准的技术-监管-商业三角

产品定位:公司表述为"全球首款愈合导向冠脉药物支架系统",基于原创"愈合窗口"理论设计,采用专利eG电子接枝涂层技术,旨在将双联抗血小板治疗(DAPT)疗程缩短至1个月。

监管里程碑:

中国:2021年1月前以"BuMA Supreme"品牌名上市,后统一为HT Supreme

欧洲:已获CE认证并商业化

美国:2025年7月获FDA附条件批准(Conditional Approval),成为国内三类高端植入医疗器械中首个在美国申请PMA(上市前批准)并获此资格的国产原研产品

日本:同步开展上市前临床研究

关键细节:"附条件批准"与完全批准存在实质差异。FDA通常要求企业在上市后完成特定研究或满足额外条件方可转为正式批准。招股书未披露附条件批准的具体条件内容、时间表及是否涉及上市后研究要求——这是评估其美国商业化进程的核心变量。2026年5月公司公告仅表示"保持与FDA持续沟通,各项工作有序推进",并否认了"FDA注册未获批准"的市场传闻。

2. NOVA:颅内药物洗脱支架的"全球首个"边界

产品定位:公司表述为"全球首个专用于颅内动脉狭窄治疗的药物洗脱支架",同时描述为"全球首款愈合导向颅内支架"。

监管现实:

中国:2020年12月获NMPA批准上市,目前主要商业化区域

海外:招股书原文表述为"截至2025年底,国内外市场暂无设计和预期用途相似的其他同类产品上市",但未明确说明NOVA在欧盟或美国FDA的申报状态

2025年年报增量信息:公司已于报告期内向欧盟公告机构递交了包括颅内取栓支架、血流导向密网支架、颅内自膨式药物支架等神经介入产品的MDR注册申报资料。其中颅内取栓支架已获得欧盟CE-MDR认证,但NOVA本身的欧盟或美国FDA申报进展尚未披露。

技术迭代:2025年8月,公司自主研发的COMETIU自膨式颅内药物涂层支架系统及COMEX输送型球囊导管获美国FDA"突破性医疗器械"认定,成为全球首款获此认定的颅内动脉粥样硬化性狭窄(ICAS)治疗器械。这一认定不构成NOVA的海外监管进展,但显示了公司在神经介入领域的技术纵深。

# 财务结构:集采背景下的增长路径与盈利拐点

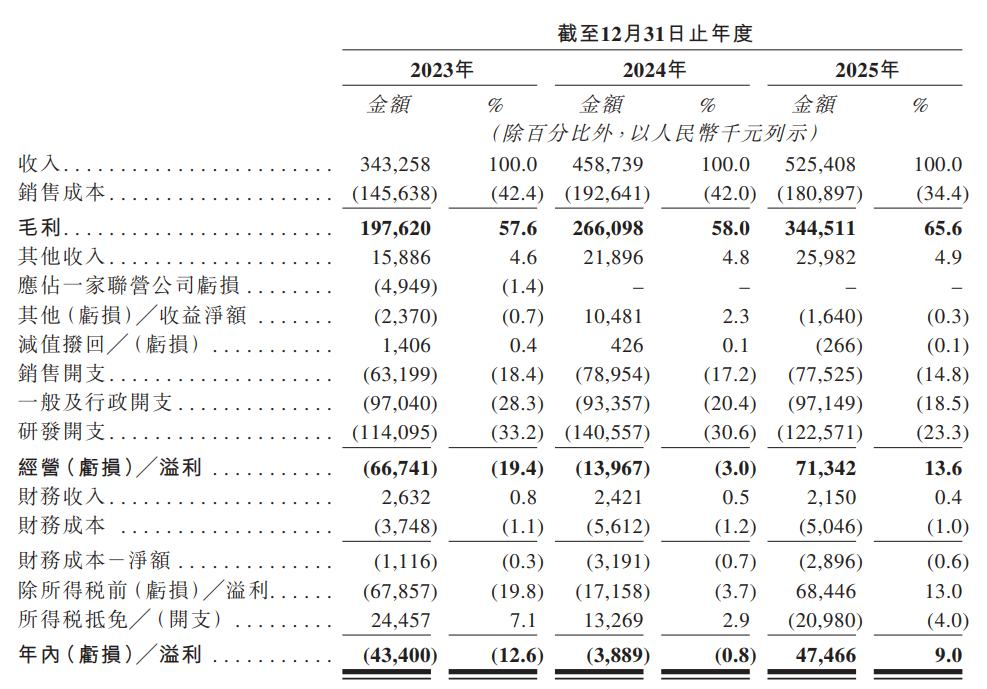

三年营收及毛利率数据如下:

2025年同比增速14.53%,毛利率较2023年提升8个百分点,且公司在2025年实现扭亏为盈,录得净利润4,746.6万元。这一盈利拐点意义重大——公司从2023年亏损4,340万元,到2024年亏损大幅收窄至388.9万元,再到2025年转正,显示其商业模式在集采环境下的韧性。

两大业务线增速分化明显:冠脉介入2025年增速21.92%,驱动力明确——冠脉支架国家集采落地后,HT Supreme及冠脉球囊进入集采范围,销量持续增长对冲单价下降,且规模效应带动毛利率提升。神经介入增速5.3%,增长结构更为复杂:颅内支架销量大幅增长但单价同步下降,颅内球囊单价降幅更为显著;同时通路类产品和急性缺血性卒中治疗产品销量大幅增长且单价有所下降;叠加2025年第四季度新增涂层密网支架AUCURA开始规模销售。集采影响下的量价结构,在神经介入板块已有明显体现,这是后续毛利率能否维持65%以上水平的关键观测点。

从收入结构看,冠脉介入占比从2023年的46.4%提升至2025年的58.8%,神经介入占比从52.7%下降至41.0%,显示公司在冠脉集采中的获益程度高于神经介入板块。

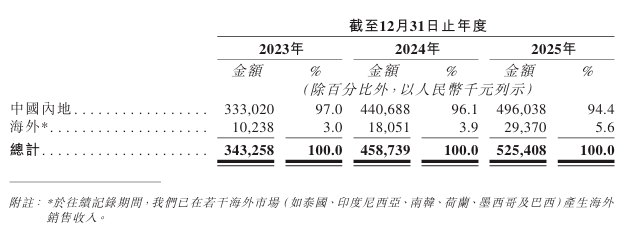

渠道方面,招股书披露覆盖中国超过3,500家医院,含2,000余家三级医院。海外市场方面,2025年实现海外营业收入2,932.71万元(不含转出口),较2024年的1,752.85万元增长67.31%,业务遍及东南亚、美洲及欧洲等近30个国家和地区。但海外营收占总收入比重仍不足6%,全球化尚处早期阶段。

# 技术平台与管线:11大平台的可扩展性逻辑

赛诺医疗的管线布局并非单点突破,而是依托11大核心技术平台形成的系统性输出能力。前五大平台构成其差异化根基:电子接枝eG生物界面技术支撑冠脉及神经支架的涂层设计;仿生表面涂层技术与药物控释平台共同定义了"愈合导向"产品的抗栓与促愈合特性;结构性心脏瓣膜工程平台孵化出ACCUFIT经导管二尖瓣置换系统;不含稀土镁合金平台则指向全生物可吸收植入物的前沿方向。其余六大平台覆盖支架结构设计、球囊导管系统、精密导管挤出、编织轴工程及智能制造工艺,形成从研发到量产的全链条工艺支撑。

平台化模式的本质,是将单一赛道的技术积累转化为跨适应症、跨区域的模块化能力——这正是赛诺医疗从冠脉/神经介入向外周血管、静脉及结构性心脏病有序拓展的底层逻辑。

# 中国器械产业的三个结构性变量

赛诺医疗的个案,嵌套在中国医疗器械产业的三个宏观变量中:

变量一:监管国际化的"双向通道"

中国药监局(NMPA)的国际化不仅是"引进来"(接受境外临床数据),更是"走出去"(推动中国数据获国际认可)。赛诺医疗HT Supreme的中美欧日四地同步临床,以及2025年8月COMETIU/COMEX获FDA"突破性医疗器械"认定(全球首款ICAS治疗器械),显示中国企业的监管对话能力正在升级。

变量二:集采2.0时代的"创新溢价"

国家组织高值耗材集采已从"冠脉支架"扩展到人工关节、脊柱、人工晶体、体外诊断试剂等品类。2026年的政策风向显示,"创新器械豁免集采"的讨论升温——即对具有显著临床优势、专利保护期内、国内首创的产品,给予差异化定价空间。

赛诺医疗HT Supreme的FDA附条件批准+全球四地临床+缩短DAPT疗程的临床差异化,使其具备申请"创新溢价"的资质。2026年5月第二轮接续采购中,海外品牌采购量占比提升,已显示技术差异化在集采中的定价权重增加。

变量三:资本周期的"港股窗口"

2024-2026年,港股医疗器械板块经历深度调整,估值中枢下移。但2026年以来,随着美联储降息周期开启、港股流动性改善,以及中国证监会"支持符合条件的内地行业龙头企业赴港上市"的政策明确,港股对A股器械企业的吸引力回升。

赛诺医疗选择此时递表,既是对港股窗口期的把握,也是对A股估值体系单一性风险的对冲——科创板的高估值依赖国内流动性,港股的国际定价体系虽低但稳定。

# 结语

赛诺医疗港股IPO的样本价值在于:

技术层面:FDA附条件批准的中国解法——如何用全球多中心临床数据,撬动最严苛监管机构的"有条件信任"

资本层面:"A+H"架构的稀缺性——在科创板高估值与港股国际化之间寻找平衡点

商业层面:集采深水区的盈利模型——以技术差异化维持毛利率,以销量增长对冲单价下滑

对于整个中国医疗器械行业,无论身处冠脉、神经、骨科、IVD还是影像赛道,赛诺医疗的路径都提供了一个可迁移的参照框架:当创新管线开始接受全球监管审视,当资本架构需要兼顾国内与国际,当集采压力测试成为常态——企业的护城河,最终将取决于技术差异化的深度与资本工具的灵活度之间的乘积。

重点企业与机构

▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰