五度妙笔

五度妙笔 API商城

API商城

数据库

数据库8.1亿到账!云顶新耀的“期货术”

6月2日,云顶新耀就EVER001(除大中华区及部分东南亚外)与Travere达成授权,首付款1.125亿美元(8.1亿元人民币),里程碑最高10.3亿美元,另加销售分成。该项交易背后藏着云顶新耀哪些深层次张力?

用不确定性换确定性

根据云顶新耀2025年年报,全年研发投入为5.11亿元,而希布替尼(EVER001)本次BD交易将在满足条件后直接获得8.1亿元首付款,仅一个产品的部分海外市场权益,就超预期赚回去年研发成本,且中国及东南亚市场权益完整保留,后续里程碑和销售分成均为纯增量。

表1:EVER001项适应症研发进度

数据来源:Pharma ONE药物研发大数据平台-全球药物研发板块,中国医药工业信息中心

点击“阅读原文”获取更多数据

根据Pharma One数据,全球有40多款BTKi抑制剂进入自免适应症临床阶段,但从II期到III期的推进率仅52.27%,处于I/IIa期的希布替尼仍有较高的失败风险。而云顶新耀在早期临床就锁定了最高10.3亿美元里程碑及双位数销售分成,用不确定的未来海外收益,换来了确定的现金流,将单一资产的研发风险有效分散。

而Travere用10.3亿美元的里程碑分布在最多5项适应症上,当每项适应症的成功概率独立计算时,Travere押注的是“至少1项适应症成功”的累加概率,而非某一特定适应症成功。

02

区域权益分层对冲BD风险

全球尚无针对pMN获批的药物,现有治疗方案靠多种跨适应症用药的“拼盘式治疗”,国内以赖环磷酰胺、钙调磷酸酶抑制剂和利妥昔单抗(指南推荐一线用药)等药物为主,新一代抗CD20单抗(奥妥珠单抗、MIL62)已进入III期临床,预计2027年前后提交上市申请。

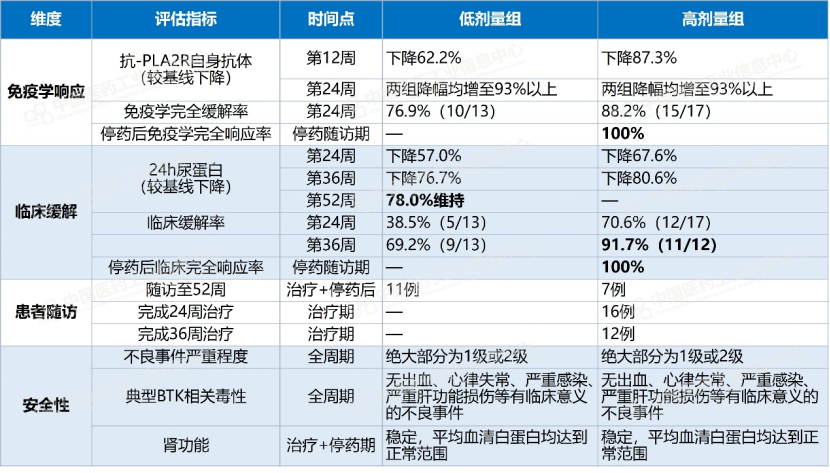

在慢性肾病这一需终身管理的领域,患者的最终选择的是“哪个药我敢长期吃”,希布替尼的一项国内肾病探索 (Ib期)研究数据显示停药后仍持续获益。作为新一代共价可逆BTK抑制剂,高选择性和可逆性是其长期维持治疗的潜力。

表2:希布替尼ES108001临床研究数据

数据来源:Pharma ONE药物研发大数据平台-全球临床试验板块,中国医药工业信息中心

云顶新耀将海外权益授权给Travere是借助其罕见肾病开发能力,让EVER001在海外与抗CD20竞品赛跑;选择自己保留大中华区,一方面是在有耐赋康商业化经验的中国市场作战,另一方面国内市场贡献的患者规模(约200万,占全球相当比例)使其成为确定性最高的“底仓”,即便海外市场适应症失败,大中华区的价值依旧存在。

03

从“卖青苗”到“卖期货”

传统的License-out是“卖青苗”,早期资产一次性售出换取现金,后续价值与自己无关。云顶新耀的操作更像是“卖期货”,不卖EVER001的全部权益,而是将海外市场的不确定收益提前变现,同时将国内市场的相对确定收益牢握在手中。

2021年云顶新耀以1200万美元首付款引进,如今以1.125亿美元首付款授权出海,5年将同一资产的价值放大近10倍(首付款层面)。中间的增值,是云顶新耀的临床开发能力和BD信誉被市场重新定价。

云顶新耀在国内已建立自有商业化团队,并有依嘉、耐赋康等产品完成从入院到处方的高效转化。Travere在美国拥有已获批的肾科产品(如Filspari),熟悉FDA的监管和罕见病定价体系。根据Pharma One显示,真正仍在活跃推进且拥有完整中国人群数据、具备全球权益拆分能力的,目前几乎仅有EVER001。其他管线要么处于极早期,要么已终止,要么缺乏中国人群数据。

表3:全球BTK抑制剂肾病领域在研情况

数据来源:Pharma ONE药物研发大数据平台-全球药物研发板块,中国医药工业信息中心

点击“阅读原文”获取更多数据

这笔交易还验证了新的商业模式,国内biotech可以凭借临床开发能力和对本土市场的深刻理解,成为全球创新药资产的价值放大器。这种模式的可复制性,取决于2个前提:一是持续发现和引进具有全球潜力的早期资产;二是持续证明能通过临床开发为资产“增值”,并完成权益分层授权。云顶新耀目前现金储备加上这笔首付款已超过31亿元,有能力开启下一轮“引进—验证—分层授权”循环。

当该模式跑通,云顶新耀将不仅是“biopharma”或“license-in平台”,而是识别、孵化、放大分子全球价值的生物医药资产运营商,在最合适的时机、以最合适的结构完成价值变现,这或许会成为中国创新药出海2.0时代的范本。