五度妙笔

五度妙笔 API商城

API商城

数据库

数据库业绩创十年新高!美敦力同时投资中美两家创新械企

当全球械企巨头发现自家明星产品线缺少一块关键组件时,它选择同时押注两家处于完全不同生命周期的公司——一家是硅谷的初创技术团队,一家是已拿证的中国商业化企业。

这不是分散风险,而是一种被验证过的"时间套利"策略:用成熟市场的早期技术锁定未来可能性,用新兴市场已验证的产品解决当下缺口。

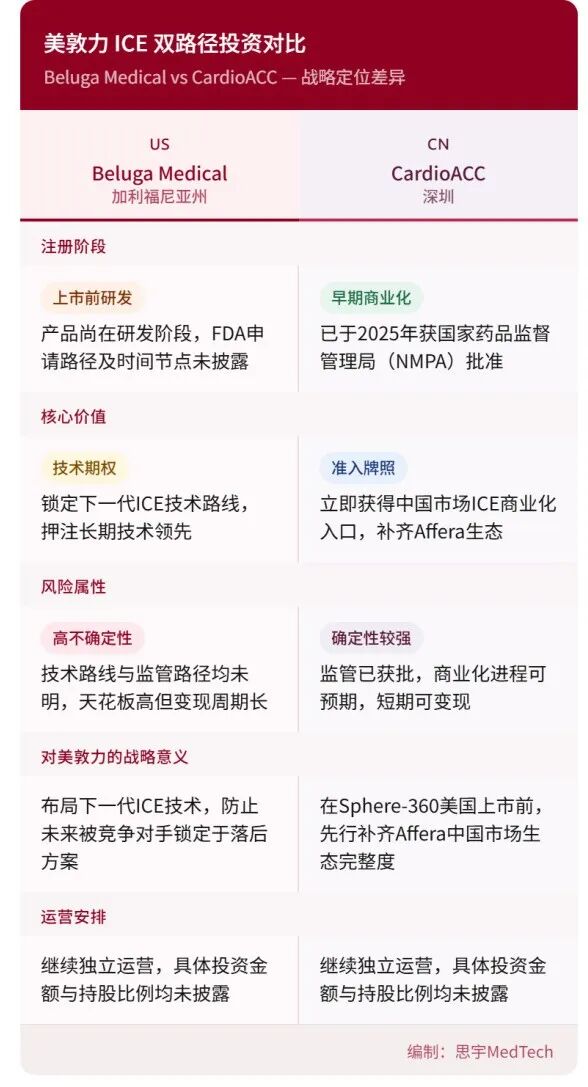

2026年6月3日,美敦力(NYSE: MDT)在发布近十年最强季报的同时,宣布战略投资两家心腔内超声(ICE)导管企业:加州的 Beluga Medical(上市前研发阶段)与深圳的 CardioACC(2025年已获NMPA批准,处于早期商业化)。两家公司均保持独立运营,但技术路线将纳入美敦力Affera消融系统的长期路线图。

这笔交易的特殊性在于:它同时覆盖了"技术孵化"与"市场准入"两个维度,揭示了跨国巨头在补齐产品生态时的典型决策框架。

# 为什么缺ICE?Affera生态的结构性缺口

ICE导管为心电生理手术(如房颤消融)提供实时心腔内高分辨率成像,是当前消融流程的常规必备组件。但Affera体系迄今尚不具备该能力。

Medtronic CMO Khaldoun Tarakji在声明中表示,ICE可支持术者在消融全程更有把握地进行决策,集成目标为推进映射与成像的一体化工作流,提升手术效率。

Affera当前已包含两个PFA产品:

Sphere-9:目前唯一覆盖持续性房颤与典型房扑(CTI依赖性)的双能源全功能映射与消融导管,已获美国、欧洲、澳大利亚、新西兰及日本批准

Sphere-360:基于镍钛合金的全功能映射与单次PFA导管,已在欧洲获批,美国关键性临床试验正在快速推进入组

ICE的缺失,意味着Affera在完整手术闭环上存在明显短板。

# 为什么是现在?78%增速的倒逼

美敦力2026财年Q4(截至2026年4月24日)的数据解释了这笔投资的紧迫性:

Cardiac Ablation Solutions全球营收增长78%,美国市场同比增长124%,同期额外取得8个百分点市场份额。

主要驱动力来自Sphere-9脉冲电场消融(PFA)导管的商业需求。CEO Geoff Martha直言,这是美敦力近十年最强全年营收增速。

当一条产品线以三位数速度增长时,任何配套缺口的补齐都变成战略优先级——否则,竞争对手会趁虚而入。

# 为什么是两家公司?双轨投资的底层逻辑

美敦力此次采取双路径押注,覆盖不同监管成熟度与市场准入阶段:

这不是"二选一",而是"现在+未来"的组合拳。

# 中国ICE市场:国产拿证潮与强生垄断并存

美敦力选择CardioACC,恰逢中国ICE市场的关键转折期。

国产替代正在加速,但格局尚未固化。 截至2026年初,NMPA已批准至少5款国产ICE导管:

霆升科技(TINGSN Sonic Eyes 10,2023年11月获批,国产首个)

赛禾医疗(2024年7月获批,国内首个整套ICE系统)

心寰医疗/CardioACC(2025年8月获批,全球首款80阵元大孔径探头)

微创电生理(EasyEcho/鉴心,2026年1月获批,国产最小管径)

然而,进口垄断格局仍未打破。强生旗下SoundStar系列在中国ICE市场占有率超90%,雅培、西门子、波士顿科学瓜分剩余份额。国产ICE虽已"拿证潮"涌现,但商业化放量仍面临医院准入、术者习惯、配套主机生态等壁垒。

美敦力投资CardioACC而非直接收购,可能正是看中其已跨越"注册门槛"但尚未形成强品牌认知的窗口期——此时介入成本可控,且能借助美敦力的全球渠道实现快速上量。

# 集采张力与渗透率红利

中国ICE市场面临"集采"与"创新"的双重张力。

2022年福建医保局牵头27省联盟集采已将心内超声导管纳入,中选产品平均降幅49.35%。对于CardioACC这类新兴国产企业,集采是快速入院的机会,但也可能压缩利润空间;而美敦力的品牌背书和全球定价体系,或能帮助其规避纯国产企业的价格战陷阱。

另一方面,中国ICE渗透率仅为美国的约1/10(美国电生理手术ICE渗透率超90%,中国房颤领域目标渗透率约50%),市场教育空间巨大。

美敦力此时通过投资布局中国ICE企业,既是对冲强生在国内的垄断优势,也是为Affera系统未来进入中国预留"本土化配件"接口——毕竟,Sphere-9和Sphere-360若要在华商业化,配套ICE的NMPA注册将是必答题。

# CardioACC的技术差异化

与Beluga Medical的"硅谷前沿技术"定位不同,CardioACC的核心竞争力在于其80阵元大孔径高密度探头设计,较传统64阵元产品分辨率提升约25%,且提供8F/10F双规格,兼顾通过性与成像质量。

这种"工程优化型创新"而非"颠覆性创新"的特点,更符合中国医疗器械企业的典型发展路径——在成熟技术框架内实现性能迭代和成本控制。

若美敦力未来推动CardioACC的ICE与Affera系统在中国进行联合注册,将形成"进口主系统+国产配件"的组合策略,这在当前中国医保控费和优先采购国产设备的政策环境下,具有显著的准入优势。

# 时间表悬念:Sphere-360入组进度vs ICE整合节奏

美敦力此次公告未披露投资金额、持股比例,或ICE整合进Affera平台的具体时间节点。两家公司处于不同的注册阶段——CardioACC持有中国NMPA批准,而Beluga Medical产品尚在上市前研发阶段,其FDA申请路径及时间表均未披露。

核心待验证变量:ICE能否在Sphere-360美国商业化之前完成平台集成,将直接影响Affera在美国EP市场竞争完整度的实现节奏。

美敦力FY2027有机营收增速指引为6.75%–7.25%,非GAAP EPS指引区间5.90–6.00美元(低于华尔街预期的6.06美元)。市场对Affera生态的期待已被计入估值,ICE整合的任何延迟都可能成为股价波动因子。

# 结语

对美敦力而言,这是"用资本换时间"的经典案例——当自研来不及、收购太贵时,战略投资成为最优解。

对中国医疗器械产业而言,信号同样明确:跨国巨头开始用"投资已拿证企业"替代"自建团队",国产创新企业的退出路径正从"被收购"扩展到"被战略投资+渠道赋能"。CardioACC的模式,可能为更多拥有NMPA牌照但缺乏商业化能力的国产企业提供新范式。

当你的产品生态缺一块关键组件时,你会选择自研、收购,还是美敦力式的"双轨押注"?

重点企业与机构

▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰