五度妙笔

五度妙笔 API商城

API商城

数据库

数据库人口仅中国1/10,日本创新药天花板凭什么更高?

氨基观察-创新药组原创出品

作者 | 沙晓威

在中国创新药的销售份额中,日本市场长期存在感不足。但无论是从患者结构、支付能力还是商业化结果来看,日本药品市场都是一个不容忽视的存在。

根据IQVIA年初发布的数据,日本药品市场2025年规模突破730亿美元,在全球范围内位居第三,仅次于美国与中国。

再来看具体药品的销售情况,日本药品市场的可期待性会更为直观。2025年日本销售额突破6.5亿美元(千亿日元)的产品达到11个,且均为创新药;同期,中国有15款产品销售额超过6.5亿美元。要知道,日本人口仅为中国十分之一左右。

这也意味着,虽然人口差距悬殊,但日本医药市场的单品上限并没有受到压制,甚至包括PD-1在内的同类药物,日本市场的上限往往要超越国内。

很显然,爆发力层面,日本医药市场并不缺。更重要的是,随着日本人口老龄化推动需求扩张,创新药支付体系持续运转,监管端政策支持力度加大,日本药品市场仍有增长空间。

对于中国创新药来说,现在或许是进入日本市场掘金的最佳窗口期。

/ 01 /

PD-1上限超中国

日本医药市场的体量,比很多人预期得更大。

同类甚至同一款创新药的日本销售额,甚至超过了中国。例如诺华制药的用于治疗心力衰竭的Entresto,2025年其在日本的年销售额为7.72亿美元,而在中国的为7.46亿美元。

呋喹替尼也正展现出这样的趋势。2025年,和黄医药的呋喹替尼销售额1亿美元,同比减少13%;根据武田制药财报,同期是呋喹替尼在日本获批上市的首个商业化完整年,下半年进入医保放量期,全年销售额同样达到1亿美元,正处于高速增长阶段。

再看PD-1抑制剂。默沙东的K药是日本市场最畅销的PD-1抑制剂,2025年销售额突破14亿美元,小野制药和BMS的O药也达到了8亿美元。对比中国,百济神州的替雷利珠单抗和信达的信迪利单抗是国内销售额最高的的两款PD-1,年销售额分别为9.31亿美元和9.2亿美元,不及K药在日本市场的销售额。

除此之外,还有多款MNC的重磅药物在日本市场表现不俗。比如赛诺菲的Dupixent,该药在2025年获批第六个适应症COPD后,销售额再次爆发,2025年达到8.38亿美元。礼来的Manjaro也随着长期处方和发货限制的解除,实现了快速增长,销售额达到8.23亿美元。阿斯利康更是有三款药物上榜TOP 10,也是2025年日本市场销售额最高的MNCs。

这也是日本医药市场的特点,跨国药企与本土企业共存。在MNC眼中,日本市场更是不可或缺的一环。诺华此前接受采访时表示:“日本是我们四个重点业务地区之一,已经在日本推出了多种创新治疗方案。”

当然,本土药物在日本市场的表现更积极。其中第一三共的Lixiana虽然销售集中在日本市场,但依然获得了10.31亿美元的销售额。武田制药的Takecab也是如此,日本市场贡献了90%的销售额,达7.93亿美元。

无论从整体市场规模还是单产品商业化结果看,日本医药市场都是全球大药企重要的利润池之一。

/ 02 /

支付环境、人口结构,多因素共振

从人口体量看,日本只有中国的十分之一左右。“弹丸”之地,为何能撑起多款重磅药物的销售?

其中一个关键原因,是人口结构。

当前日本拥有庞大的支撑医疗市场的高支付人群——老龄化群体。2025年,日本65岁以上的人口占比达到29%,是全球老龄化程度最高的国家之一。而与人口老龄化相伴的,是疾病负担的加重,尤其是癌症、糖尿病、心血管疾病等慢性病的发病率逐年上升。

日本国立癌症研究中心数据显示,日本每年新发癌症患者为100万例。对比来看,中国65岁以上人口占比为15.9%,人数约为日本的6.3倍,但年新增癌症患者数量只是日本的4倍。

这背后除了日本老龄化更严重,还在于其癌症筛查体系高度成熟。日本的胃癌、宫颈癌、肺癌、乳腺癌和结直肠癌筛查始于上个世纪,截至2023年,癌症筛查率均在40%以上,肺癌、结直肠癌超过了50%。而中国,除了宫颈癌,整体仍处于较低水平,如胃癌高危人群内镜筛查率仅26.1%,结直肠癌40岁以上人群筛查覆盖率仅16.4%。

转化到药品支出上,2025年日本肿瘤药市场规模最高达到120亿美元,而中国2025年肿瘤药市场规模则为348亿美元。

算下来,日本单位人口对应的肿瘤药支出强度更高,人均肿瘤药支出约为中国的3.9倍。

心血管疾病和糖尿病也类似。厚生劳动省数据显示,日本糖尿病及糖尿病高风险人群规模持续维持在2000万人以上;高血压患者数量长期处于3000万人。这自然对应着巨大的治疗需求,在2025年日本医药市场的细分领域中,这两项疾病用药市场规模总计也达到了70亿美元,同比上涨8%。

显然,老龄化是日本药品市场增长的重要推动力。然而,仅靠患者规模,还不足以解释当前日本市场所呈现出的销售体量。

这也指向日本医药市场的另一个关键因素——支付体系。

仍以PD-1为例,K药在日本的价格虽然低于美国,但是远高于中国同类产品。替雷利珠单抗在中国的年治疗费用是3.5-4.5万人民币,而其在日本的年治疗费用为36.5-37.1万人民币,K药则为31万人民币左右,远高于国内费用。

当然,这与市场竞争存在很大关系。目前,国内已获批上市的PD-(L)1产品多如牛毛,且绝大多数为国产PD-(L)1;而日本获批的有8款,但只有O药是本土小野制药和BMS合作开发的。本土竞品少,自然也意味着更高的定价权。

同时,日本对创新药专利保护力度较强,价格维持溢价(PMP)规则在特定条件下,产品在专利期内维持专利药品的价格。

尽管药品价格高,但日本患者依然可以负担得起。核心在于,日本实行全民医保,患者自付比例仅10-30%(超过75岁个人负担降至10%),且设有“高额疗养费制度”,患者月度自付上限封顶。这极大地释放了患者使用高价创新药的意愿。

这背后,是日本举全国财政之力供养其医疗和养老体系。在医疗总支出中,政府财政补贴(中央+地方)直接买单了超过32%的费用。这让日本财政背负极大的国债压力,但也是日本即使面临如此严重的老龄化,国民也不会因病致贫、因病返贫的底层财政逻辑。

患者需求稳定、创新药价格体系更友好、医保支付能力强,构成了日本市场的高价值长期存在。

/ 03 /

是机会,也是挑战

对于中国创新药企来说,日本显然是一个值得重点关注和加速破局的海外市场。

一方面,国内创新药竞争持续加剧。多个热门靶点和成熟赛道已经高度拥挤,药品价格和市场份额都在被不断压缩;另一方面,美国虽仍是全球定价最高的市场,但监管、竞争和地缘政治带来的不确定性也在上升。

相比之下,日本商业体系成熟,支付能力稳定,且老龄化带来的肿瘤、代谢等领域未满足的临床需求仍然存在,对创新药的需求旺盛。尤其在ADC、细胞疗法等中国创新药近几年进展较快的新技术领域,日本本身也存在持续增长的临床需求,两者之间具备一定匹配度。

更积极的信号是,日本监管近几年也更加开放,自2023年开始,日本PMDA开始调整部分临床要求,在特定条件下允许部分项目无需先完成完整日本本土一期数据,即可推进审评。这意味着国际多中心临床数据(MRCT)更容易被纳入评估体系。由于PMDA高度看重亚洲人群数据,中国药企在本土或亚太积累的临床成果,能以更低的门槛外推至日本,出海日本的准入难度明显降低。

当然,高价值市场往往伴随着高壁垒,挑战同样存在。

首先,日本审评体系整体仍然严格。即便政策有所优化,PMDA在临床设计、数据完整性以及申报沟通上的要求依旧处于全球较高标准。

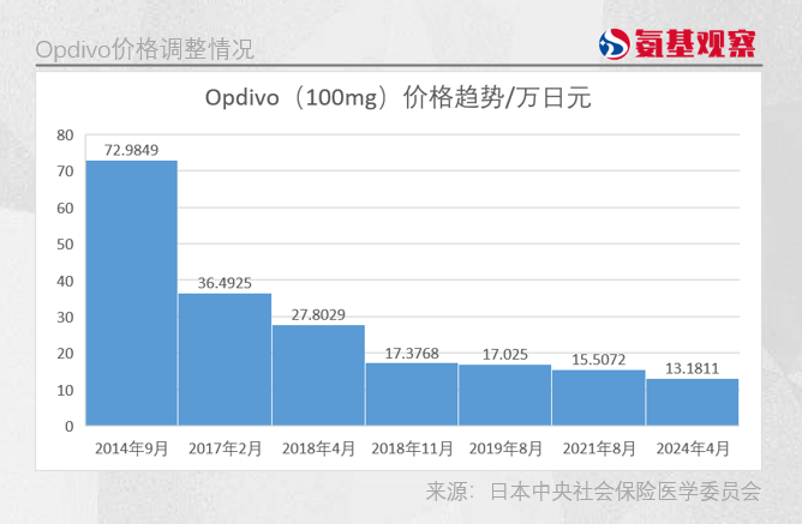

其次,日本政府持续推进严厉的药价重估机制。创新药上市后的价格可能随着竞争和市场放量动态调整。比如O药,自2014年上市后价格已经调整了6次,现在的价格降至初始的20%左右。

在医保控费的挑战,创新药如何在通过PMDA审批后争取到一个理想的日本医保支付价格,是当前出海日本面临的后半程考验。

除此之外,复杂的本地注册、日本商业渠道建设以及跨国供应链管理,对于初涉海外的中国创新药企来说,都需要极高且持续的资金与精力投入。

此前,国产创新药更多是将日本权益打包至全球权益,通过整体license out的形式出海。比如前文提及的呋喹替尼。和黄医药将呋喹替尼在除中国大陆、香港和澳门以外的全球权益(包含日本市场)独家许可给了武田。

但如今,变化正在不断发生。以百济神州为代表的“全球化自主建队”模式,其通过在在日本本土建立覆盖研发、注册、商业销售团队,核心王牌泽布替尼和替雷利珠单抗在历经海外权益的战略收回与重新布局后,目前均已成功获得日本PMDA的批准并在日本正式上市。

还有以海和药物为代表的“自主申报+合作销售”模式。海和药物的MET抑制剂谷美替尼于2024年在日本成功获批上市,创造了中国企业创新药在日本自主注册申报的里程碑;2026年3月,另一产品PI3Kα选择性抑制剂甲磺酸瑞索利塞片同样在日本获批上市。目前,这两款药物的日本权益,均在日本抗肿瘤企业大鹏药品手中。这种模式,也为资金、资源有限的biotech提供了一个借鉴。

总之,日本市场看似规模有限,但重在高价值、重长尾,只要产品足够好,日本市场能提供足够的商业化空间。现在该市场的大门已经打开,在经历了“自主建队、合作借力”的路径验证后,谁能率先抓住机会,谁就能在下一轮全球化竞争中抢占先机。

PS:欢迎扫描下方二维码,添加氨基君微信号交流。