五度妙笔

五度妙笔 API商城

API商城

数据库

数据库10家CXO订单/业绩大盘点(2026Q1)

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

2026年Q1财报季收官,历经三年深度调整的CXO行业,终于告别寒冬、迎来暖意。相比前两年的迷茫与承压,今年Q1行业交出了业绩与订单双增长的扎实答卷,延续2025年的复苏态势,正式从“复苏确认期”迈入“加速增长期”。

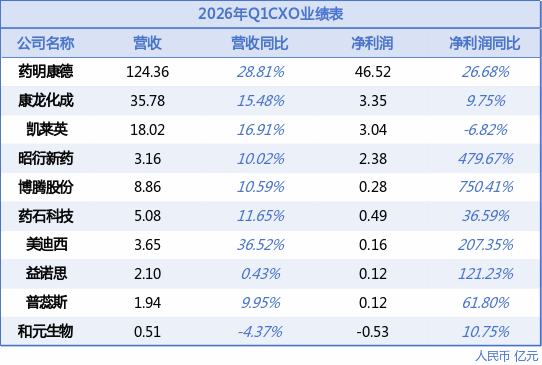

基于此,我们选取了10家有代表性的CXO企业:药明康德、康龙化成、凯莱英、昭衍新药、博腾股份、药石科技、美迪西、益诺思、普蕊斯、和元生物,不仅从营收与利润端复盘其经营韧性,更将透过订单数据与战略布局,深度解析各企业在新一轮周期中的破局之道与未来方向。

订单回暖直接传导至业绩端,10家企业集体走出低谷,营收、净利润修复趋势明确。行业呈现“头部稳中提速、细分弹性拉满”的格局,此前受大订单退潮、行业调整拖累的企业,盈利能力也迎来显著修复。

作为行业龙头的药明康德Q1业绩再创新高,单季营收突破124亿元,同比增长28.81%,归母净利润达46.52亿元,同比增长26.68%。亮眼增速背后,是其CRDMO一体化模式的持续发力,小分子工艺研发与生产仍是核心增长引擎,TIDES(寡核苷酸、多肽)业务借力GLP-1赛道高景气,贡献了重要增量。在千亿级体量下仍保持近30%的双位数增长,充分印证了其全球供应链核心地位与超强抗风险能力。

康龙化成和凯莱英则构成了第二梯队。康龙化成Q1营收35.78亿,同比增长15.48%,净利润3.35亿元,同比增长9.75%,实验室服务与CDMO业务双轮驱动,海外客户签单回暖直接转化为利润修复。凯莱英第一季度营收18.02亿,同比增长16.91%,净利润3.04亿元,同比略降6.8%。区域结构上,美欧市场收入12.50亿元,同比增长8.99%(恒定汇率下+12.40%),亚太市场收入5.52亿元,同比大增39.97%,小分子、化学大分子核心业务稳步推进。

如果说上述三家是“稳”的代表,那以下企业则展现了惊人的“弹性”。

昭衍新药Q1净利润同比增长479.67%,博腾股份净利润增长750.41%,基数虽小但修复力度极强。美迪西净利润增长207.35%,益诺思增长121.23%,均实现翻倍级增长。其中博腾股份如今小分子制剂等新分子业务开始贡献利润,而美迪西则凭借临床前一体化服务平台,境内外客户需求同步回暖。

业绩是过往经营的兑现,订单则是未来增长的核心指引。2026年Q1的订单数据无论是新签订单增速,还是在手订单体量均释放明确信号:CXO行业的需求端已经实质性回暖。

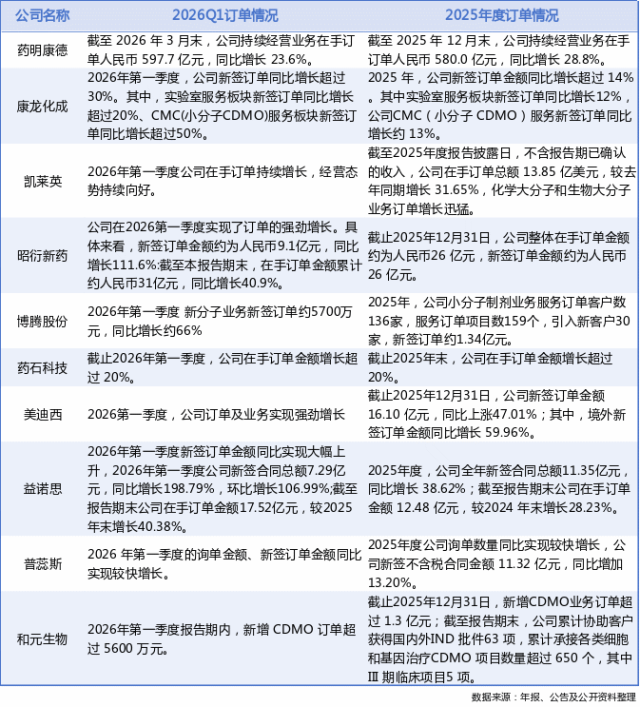

药明康德手握597.7亿元在手订单,这一数字甚至超过了许多A股上市公司的市值,为其全年业绩提供了极高的能见度。在如此庞大的基数上保持20%+的增长,充分体现了其全球CRDMO模式的优势。小分子 D&M 业务、TIDES 新兴板块客户粘性极强,全球 CRDMO 壁垒持续加深。

康龙化成Q1新签订单同比增长超过30%,其中CDMO板块增速超50%尤为亮眼。CDMO的高增长预示着后续商业化放量将加速兑现。2025年全年新签订单增长超14%,也呈现出逐季加速态势。

凯莱英13.85亿美元的在手订单,同比增长超30%,且化学大分子与生物大分子订单增长迅猛。2026第一季度订单持续增长,多肽产能的持续释放,有望成为2026年业绩超预期的关键变量。

临床前 CRO 企业订单更是迎来爆发式增长,美迪西2025年全年新签订单约16亿元,同比增长约47%。2026年Q1昭行新药新签订单9.1亿元,同比增长111.6%,在手订单达31亿元,同比增长40.9%,直接印证了国内非临床安评需求的实质性回暖。益诺思新签订单7.29亿元,同比增长198.79%,环比增长106.9%,在手订单达17.52亿元,同比2025年末增长40.38%,成长弹性拉满。

在特定细分领域,订单的增长更具针对性。博腾股份2026年Q1新分子业务新签订单约5700万元,同比增长66%,ADC、多肽等领域布局成效初显。药石科技在手订单金额连续两个季度保持20%以上的增长,验证了其分子砌块作为“卖水人”的刚需属性。普蕊斯作为临床SMO龙头,Q1询单与新签订单均实现较快增长,反映出随着临床试验进入执行高峰期,现场管理服务的需求正在加速释放。和元生物虽然体量较小,但Q1新增CDMO订单超5600万元,且累计承接CGT项目超650个,随着细胞与基因治疗行业的逐步成熟,其订单转化效率有望进一步提升。

2026年Q1,CXO行业用一份扎实的成绩单,驱散了过往的阴霾。行业的复苏不是口号,而是被一份份财报和一笔笔订单反复验证的事实。

从药明康德近600亿的在手订单,到昭衍新药、益诺思新签订单的翻倍式增长,再到美迪西、博腾股份利润端的数倍弹性释放——这些数字背后,是CXO行业历经三年调整后迎来的真正拐点。减重、ADC/XD、口服GLP-1小分子、小核酸等细分赛道的高景气,正在为有技术储备的企业打开新的增长空间。凯莱英的多肽、博腾的新分子、和元生物的CGT,短期虽贡献有限,却锚定了行业未来方向。

总体来看,2026年Q1的订单数据确实验证了行业底部的过去。但订单不等于利润,如何将手中的订单高效转化为净利润,才是接下来真正的考验。行业的分化,或许才刚刚开始。

参考资料:企业年度报告、公告及公开资料等