五度妙笔

五度妙笔 API商城

API商城

数据库

数据库暴跌800亿后,医院端谁在赚钱?恒瑞276亿领跑,贝伐珠单抗断层第一

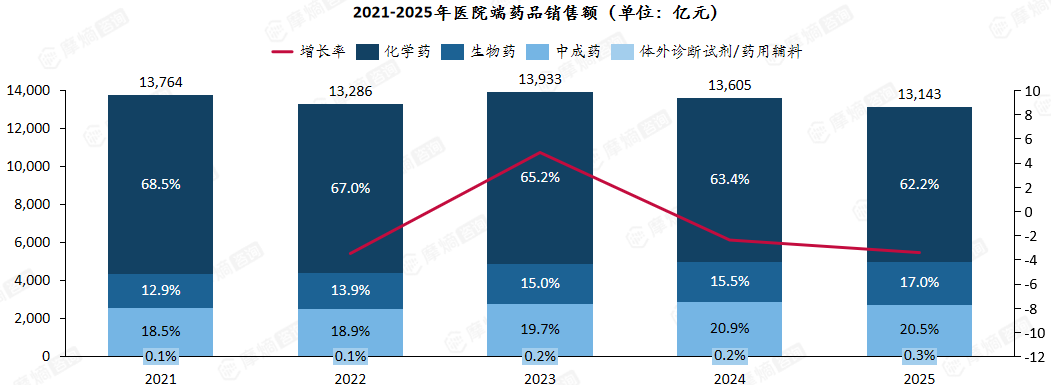

2026年,中国医院端药品市场正处于深度调整期。回望过去五年,市场规模从2023年峰值13933亿元回落至2025年的13143亿元,整体进入波动下降通道。结构分化同样显著:生物药占比从12.9%升至17.0%,化学药主导地位有所弱化;抗肿瘤药物则以年均4.0%的复合增长率逆势领跑,成为唯一稳健扩容的核心赛道。与此同时,本土企业与跨国药企围绕城市等级医院与县域医院展开新一轮攻防。

变局之中,哪些赛道仍在增长?谁在领跑?数据已给出清晰答案。本文核心内容摘自摩熵咨询《2025年中国药品医院端销售市场分析报告》。该报告依托摩熵医药数据库,长期追踪中国医药市场全渠道销售动态,覆盖医院、零售、基层医疗等终端,为行业提供高颗粒度的市场洞察,是医药企业战略决策与投资者研判行业趋势的重要数据基石。

2021-2025年,中国医院端药品市场规模整体呈波动下降态势。2023年市场达到峰值13933亿元后进入下行通道,2025年回落至13143亿元,同比出现负增长,行业步入阶段性调整期。

数据来源:摩熵医药-全终端医院销售数据库

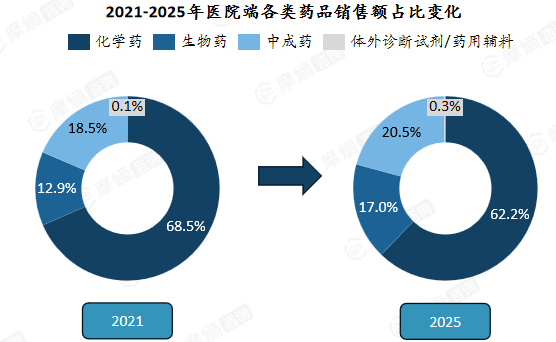

从品类结构来看,化学药始终占据市场主导地位,但其占比已从2021年的68.5%回落至2025年的62.2%,五年间下降了6.3个百分点。与之形成鲜明对比的是,生物药占比持续快速提升,从12.9%攀升至17.0%,成为市场中最具活力的增长极;中成药占比则稳定在20%左右,展现出较强的需求韧性。

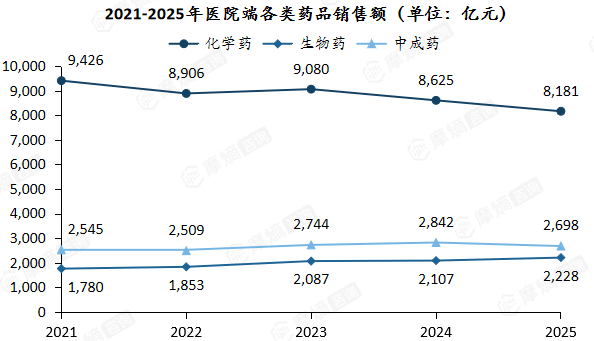

分品类来看,2021-2025年医院端化学药市场规模整体呈下降趋势,2025年销售额回落至8181亿元。生物药则逆势而上,销售额从1780亿元提升至2228亿元,年均复合增速显著高于市场整体。中成药市场规模维持在2500—3000亿元区间,整体表现平稳。

从市场占比的纵向变化观察,化学药份额由68.5%降至62.2%,主导地位有所弱化;生物药与中成药份额同步扩张,共同推动市场结构向多元化的方向调整。生物药的快速放量值得关注,它不仅是技术进步的体现,更反映出临床端对精准治疗和免疫疗法的需求持续攀升。

数据来源:摩熵医药-全终端医院销售数据库

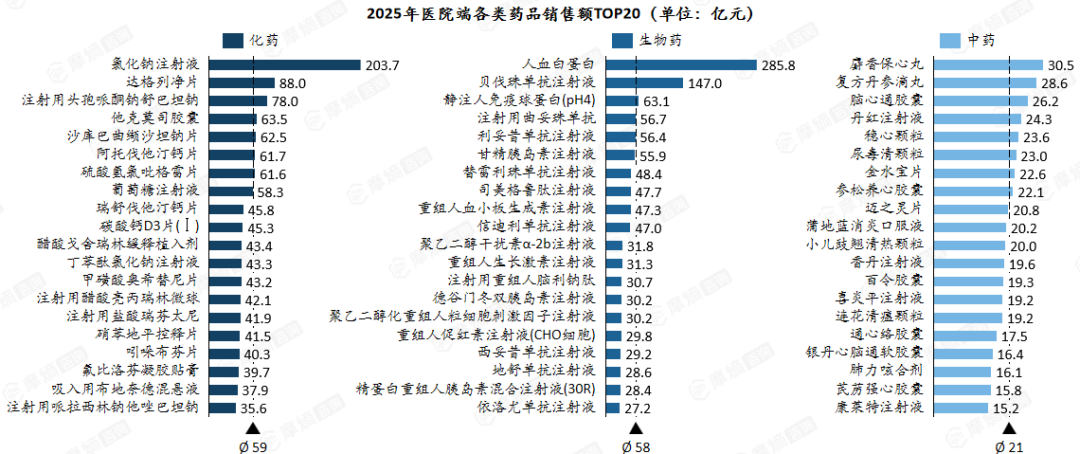

从2025年医院端各品类销售额TOP20榜单来看,不同品类单品市场体量差距悬殊。其中化学药单品种平均销售额约59亿元,生物药单品种平均销售额约58亿元,两者规模基本持平且远超中成药,中药单品种平均销售额仅为21亿元。

与此同时,化学药与生物药的榜首核心品种,销售额大幅领先同品类其他产品,形成鲜明的断层领先格局,充分体现出头部优质单品在临床刚需、市场认可度上的绝对优势,行业单品集中度持续提升。

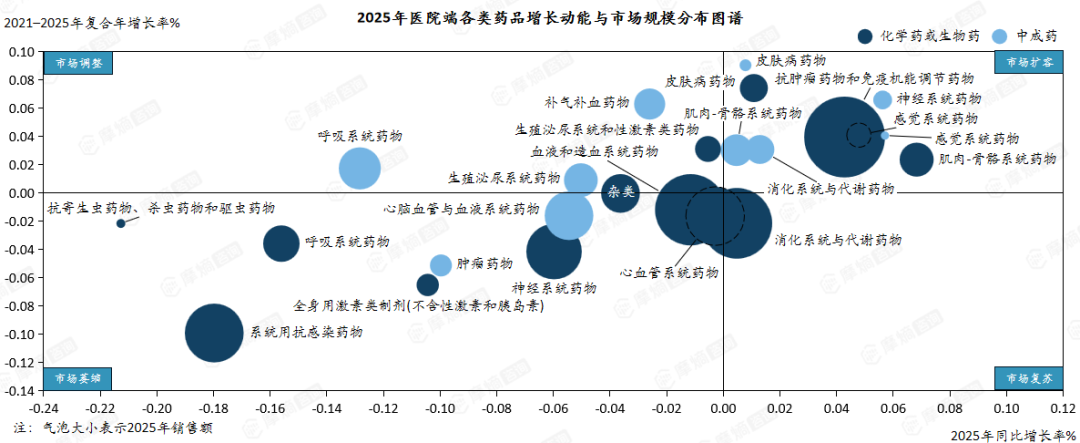

医院端药品市场中,抗肿瘤与免疫调节药物规模领先、增速强劲,血液、消化系统与代谢和抗感染等传统大品类销售额稳居前列,其中抗感染药物市场持续萎缩。

2025年医院端药品市场各品类销售数据

数据来源:摩熵医药-全终端医院销售数据库

(一)抗肿瘤与免疫调节药:医院市场核心赛道,单抗类产品断层领跑

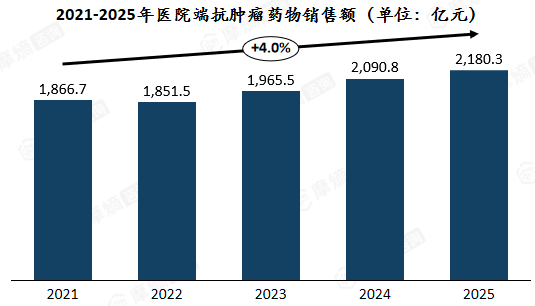

抗肿瘤与免疫调节药物是医院端药品市场中规模最大、增速最强劲的赛道。2021-2025年,医院端抗肿瘤药物销售额从1866.7亿元增长至2180.3亿元,年均复合增长率达4.0%,在整体市场承压的背景下实现稳健扩容,成为医院端的核心支撑赛道。

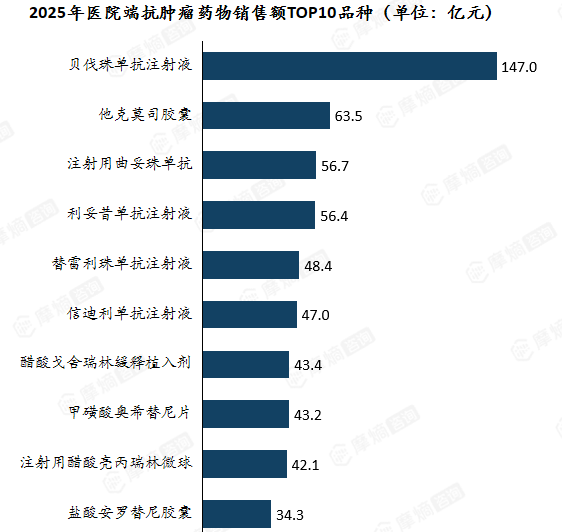

从单品表现来看,2025年医院端抗肿瘤药物销售额TOP10品种中,单抗类产品表现尤为突出。贝伐珠单抗注射液以147.0亿元的销售额断层领先,曲妥珠单抗、利妥昔单抗、替雷利珠单抗等产品同样跻身榜单前列。靶向治疗与免疫治疗药物已成为抗肿瘤市场的主流力量。

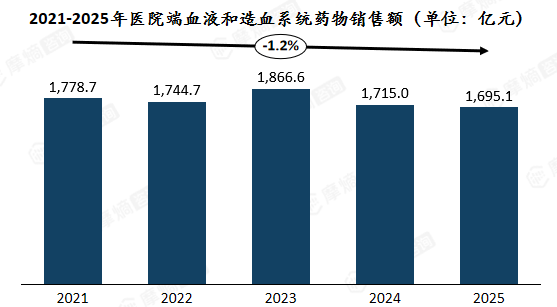

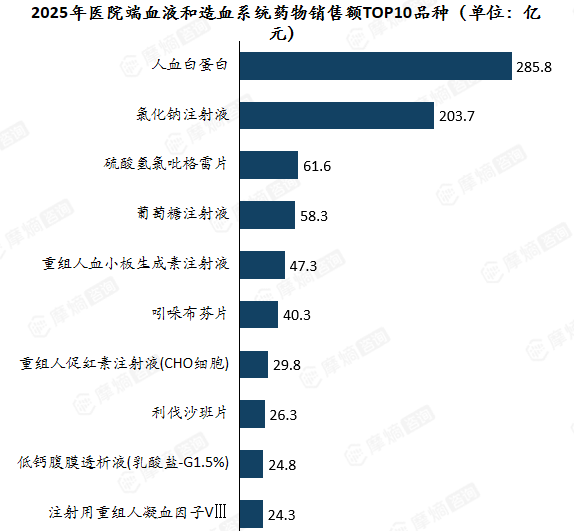

(二)血液和造血系统药物:两大单品撑起的千亿赛道

医院端血液和造血系统药物市场近五年呈波动下降,2025年市场规模约1695.1亿元,整体萎缩态势明显。

人血白蛋白以285.8亿元、氯化钠注射液以203.7亿元的销售额断层领先,两大品种即贡献了该赛道近三成的市场份额。血液制品与基础输液类产品是该赛道的绝对主力,而其他细分治疗领域的单品规模均未能突破百亿元门槛。

数据来源:摩熵医药-全终端医院销售数据库

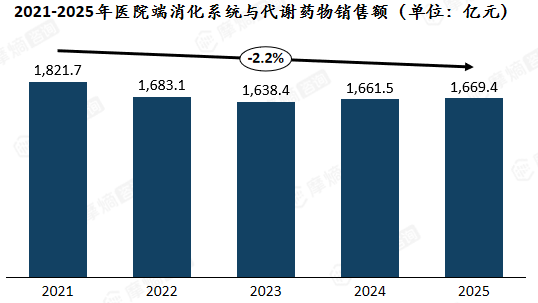

(三)消化系统与代谢药物:近三年恢复增长,糖尿病用药主导

近五年医院端消化系统与代谢药物市场规模呈先抑后稳态势,近三年实现恢复性增长,2025年销售额回升至1669.4亿元。

TOP10品种以糖尿病治疗药物为主。达格列净片以88.0亿元的销售额居首,甘精胰岛素注射液、司美格鲁肽注射液等产品紧随其后。糖尿病治疗药物已成为该赛道的核心品类。

(四)抗感染药物:持续萎缩的传统大品类

抗感染药物作为传统大品类,销售额虽仍居前列,但市场延续持续萎缩态势。随着集采常态化推进与抗菌药物临床使用管控趋严,其增长动能正在不断减弱。

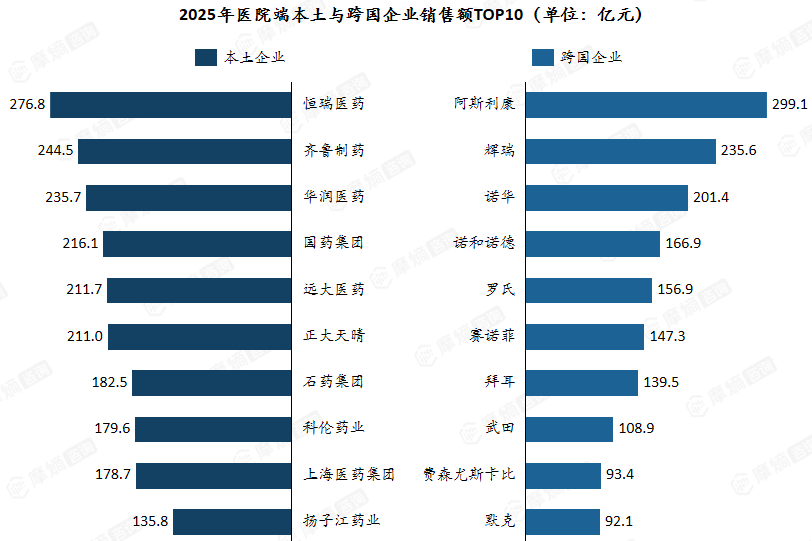

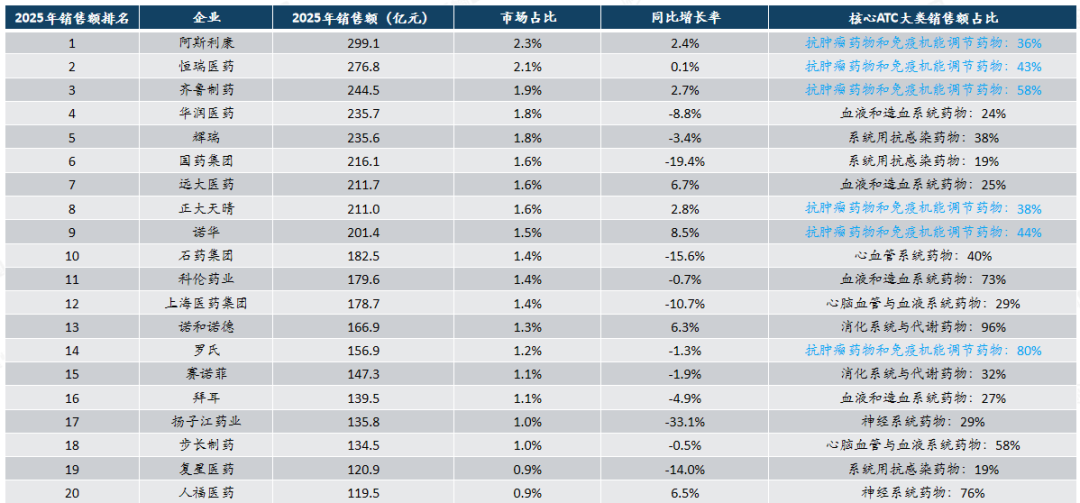

五、企业竞争格局:恒瑞领跑本土,阿斯利康领衔跨国阵营

2025年医院端药品市场的企业竞争格局,清晰呈现了本土创新与跨国巨头之间的博弈态势。

本土企业方面,梯队分布极为密集。恒瑞医药以276.8亿元的销售额领跑本土阵营,齐鲁制药、华润医药、国药集团紧随其后。头部企业间的规模差距较小,整体梯队较为紧凑。

值得注意的是,抗肿瘤药物仍是多数头部企业的核心收入支柱,创新管线布局与院内市场准入能力构成了决定企业位次的关键变量。

数据来源:摩熵医药-全终端医院销售数据库

跨国企业方面,阿斯利康、辉瑞、诺华销售额均突破200亿元,稳居前三。它们在高价创新药(肿瘤靶向药、罕见病药、新型代谢药等)上的产品线壁垒,叠加成熟的医院准入与学术推广体系,使其在“集采后时代”的高端赛道中仍能守住强势地位。

当前,国内医药行业正处于政策变革、结构升级、创新突围的关键阶段,医院端市场的结构性调整仍将持续深化。变革洪流中,摩熵医药数据库的价值愈发不可替代——海量、精准、实时的行业数据,既是记录产业变迁、研判行业走势的晴雨表,也是助力药企穿透迷雾、洞悉格局、捕捉增量的决策基石。依托其持续、专业的数据赋能,中国药企将在不确定中寻得确定的增长航向。

END

本文为原创文章,转载请留言获取授权