五度妙笔

五度妙笔 API商城

API商城

数据库

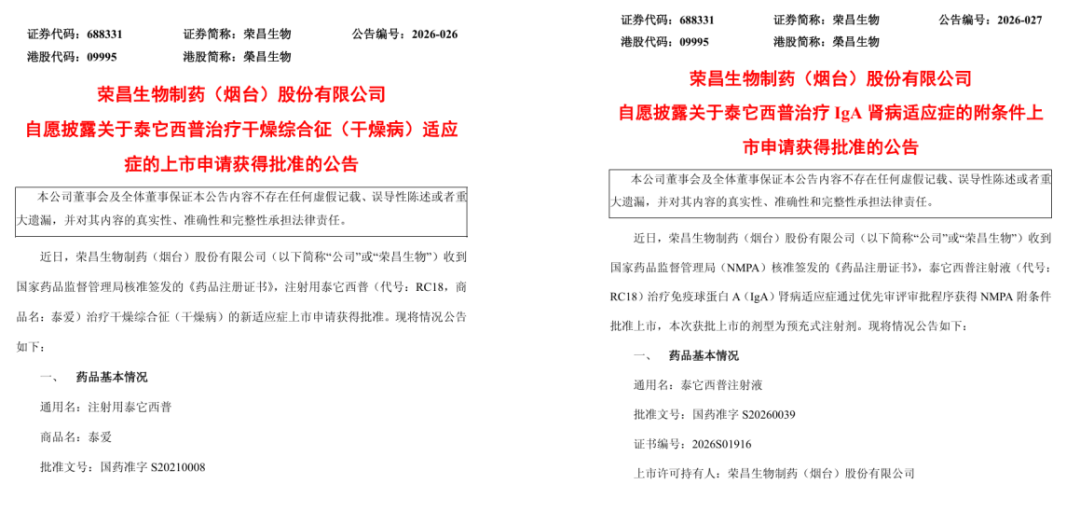

数据库全球首个!国产新药,两大适应症同日拿下

6月9日,荣昌生物发布公告,公司自主研发的BLyS/APRIL双靶点创新药泰它西普(泰爱®)的两大适应症——干燥综合征(干燥病)、IgA肾病正式获批。

截图来源:企业公告

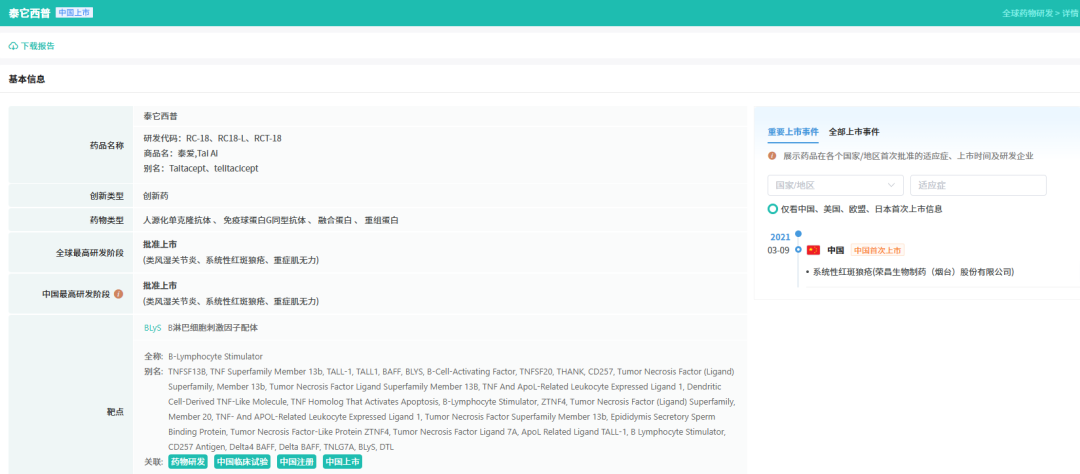

泰它西普是荣昌生物自主研发的一款 BLyS/APRIL 双靶点融合蛋白创新药,可通过同时抑制B淋巴细胞刺激因子(BLyS)和增殖诱导配体(APRIL)两个细胞因子的过度表达,双管齐下阻止B细胞的异常分化和成熟,从而治疗B细胞介导的多种免疫性疾病。

01

两大适应症获批,填补空白与全球领跑

泰它西普最早于2021年3月首次在国内获批上市,此前已获批3项适应症,包括重症肌无力、类风湿关节炎和系统性红斑狼疮。本次两大(干燥综合征和IgA肾病)新适应症的获批,直击两大长期无高效治疗方案、患者基数庞大的难治性慢病赛道,且在全球同类竞品中形成显著差异化优势,临床价值与稀缺性拉满。

截图来源:全球药物研发数据库(更多点击小程序查看)

全球首个干燥综合征靶向药获批,III期临床数据亮眼

干燥综合征(现已更名为干燥病SjD)长期以来面临治疗手段匮乏的困境。此次泰它西普的获批,基于一项全国多中心、随机、双盲、安慰剂对照的III期确证性研究。数据不会说谎:在第24周时,泰它西普160mg组与80mg组在ESSDAI评分上的改善均显著优于安慰剂组(P<0.0001),且疗效持续至第48周。

作为全球首个在干燥综合征领域完成Ⅲ 期临床并成功获批的双靶点生物药,泰它西普彻底改写了该疾病“缺医少药” 的治疗格局,为该领域提供了首个精准靶向治疗选择,市场潜力十分广阔。

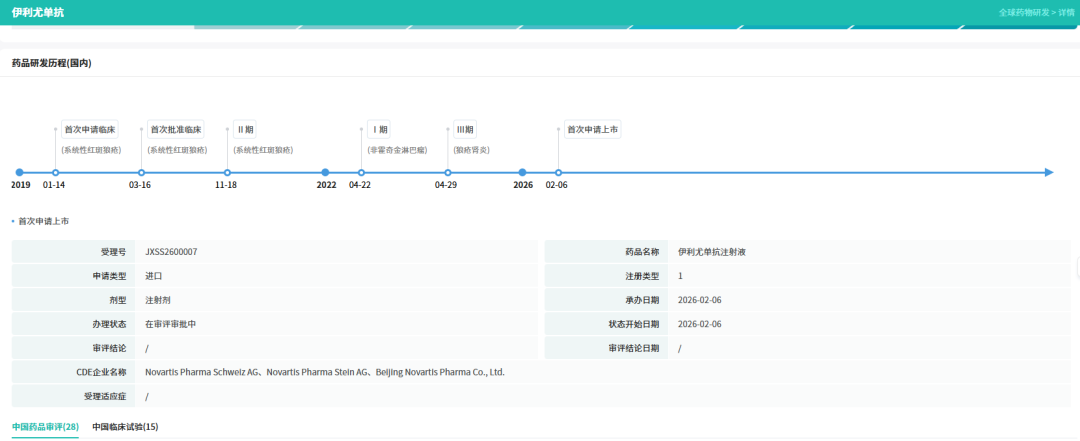

摩熵医药数据显示,目前全球范围内仅诺华的伊利尤单抗皮下注射剂同步申报干燥综合征适应症,该药物于2026年2月提交申请;而诺华也曾在2024年初斥资超29亿美元收购MorphoSys,将这款在研药物收入管线。对比之下,泰它西普率先实现商业化落地,领先优势显著。

截图来源:全球药物研发数据库(更多点击小程序查看)

国内首个IgA肾病双靶点生物药,NEJM权威背书

另一适应症IgA肾病的获批,则进一步夯实了泰它西普的“B细胞清除”机制优势。其依据来自II期及III期A阶段的临床数据,其中III期数据显示,治疗第39周,泰它西普240mg组尿蛋白肌酐比(UPCR)较基线下降59%,经安慰剂校正后降幅仍达 55%,有效控制蛋白尿,延缓疾病进展。

该项重磅临床数据已于2026年5月正式刊发于国际顶级医学期刊《新英格兰医学杂志》(NEJM),获得全球医学界权威背书。

国内治疗格局方面,此前国内获批用于IgA肾病的药物包含伊普可泮、阿曲生坦、布地奈德肠溶胶囊三款化学药,以及单靶点APRIL单抗斯贝利单抗。泰它西普获批后,成为国内首个、同机制首个用于IgA肾病的国产双靶点生物药,为广大肾病患者提供全新的精准治疗选择。

02

研发加速度:从“单点突破”到“矩阵爆发”

新药研发依托对药物作用机制的深度探索,往往会呈现加速发展态势,泰它西普的成长轨迹正是这一规律的典型缩影。

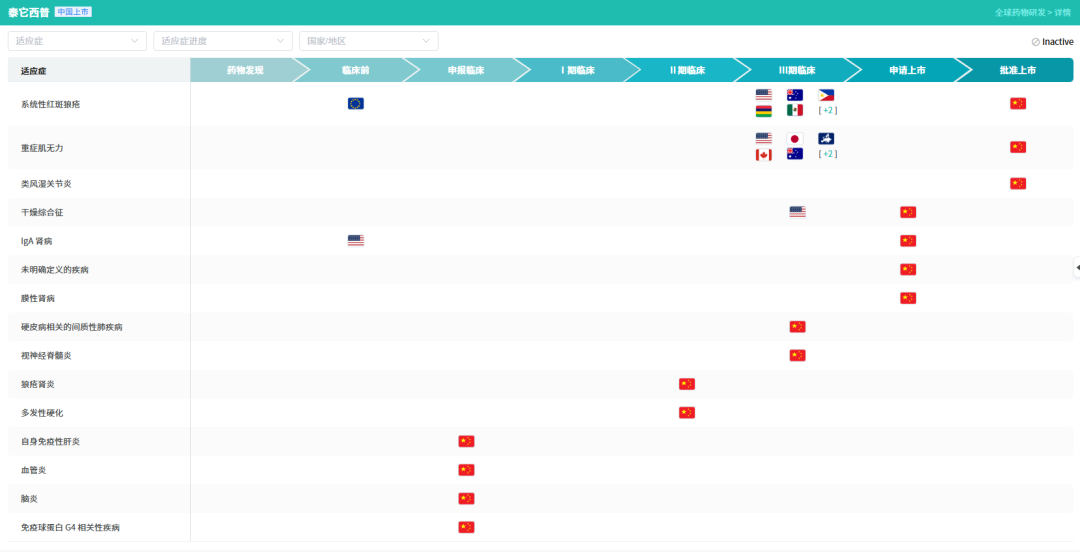

从获批节奏来看,2021年泰它西普拿下首个适应症,完成产品商业化起步;2024 年新增一项适应症,管线稳步拓展;进入2025至2026年,产品迎来爆发式增长,短时间内接连斩获三项适应症,步入密集获批周期。

截图来源:全球药物研发数据库(更多点击小程序查看)

在管线布局层面,除目前已获批的系统性红斑狼疮、类风湿关节炎、重症肌无力、干燥综合征、IgA 肾病五大适应症外,泰它西普在眼肌型重症肌无力、结缔组织病相关间质性肺疾病(CTD-ILD) 等多个领域的Ⅲ期临床试验正在有序推进。这种 “横向拓展适应症、纵向深挖疾病领域” 的布局策略,持续放大核心产品价值,助力泰它西普成长为平台型重磅大单品。

03

进阶BioPharma:不仅仅是卖药

泰它西普是荣昌生物目前的核心收入来源,其持续放量正在推动公司从研发型Biotech向具备商业化能力的综合性制药企业转变。

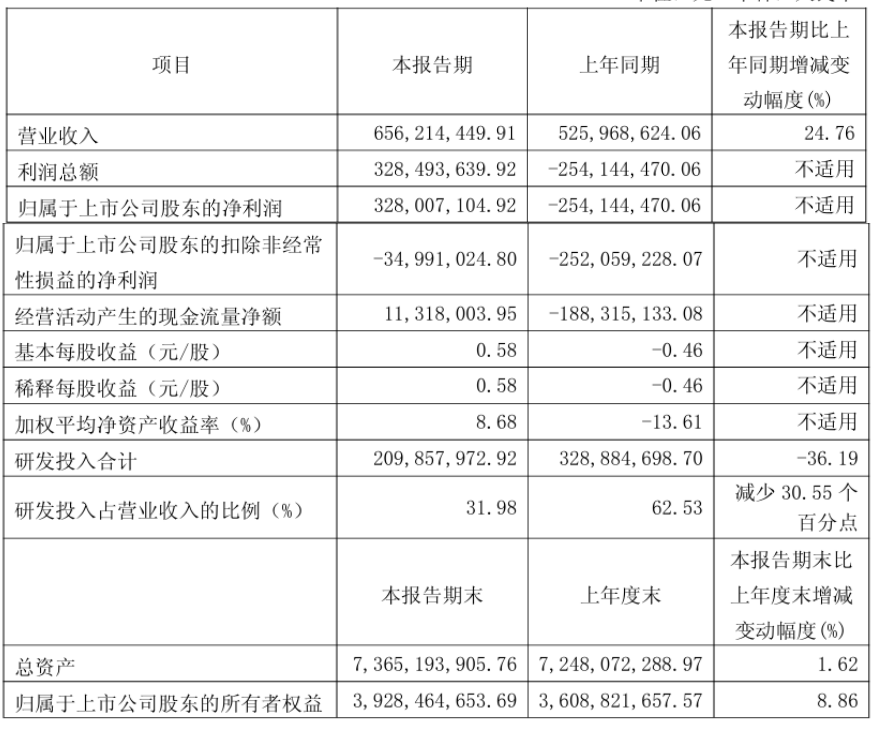

财报数据显示,2024年荣昌生物实现营业收入17.10亿元;2025年公司业绩高速增长,营业总收入达32.51亿元,同比增长89.36%,并成功实现扭亏为盈,利润总额达到7.10亿元。其中,泰它西普国内销售收入达13.87亿元,同比增长41.94%。2026年第一季度,公司净利润达3.28亿元。

2026年第一季度财务报告

截图来源:企业公告

此外,公司近期收到艾伯维6.5亿美元BD首付款,叠加核心产品稳定销售收入,现金流储备大幅增厚,为后续新药研发、临床推进及全球化布局提供了资金支持。

泰它西普两大适应症同日获批,不仅是荣昌生物研发管线的又一次兑现,更是国产创新药在自免领域从“跟随”走向“引领”的缩影。干燥综合征与IgA肾病这两大长期缺乏高效疗法的慢病赛道,终于迎来了首个精准靶向方案。

对患者而言,这是新的治疗选择;对荣昌生物而言,这是核心大单品价值的持续放大——5大适应症的接连获批,商业化效率进一步提升,2025年13.87亿元的销售收入只是一个中间站。

当然,竞品审评、医保降价、海外临床节奏仍是变量。但基本面持续兑现,估值回归只是时间问题。

END

本文为原创文章,转载请留言获取授权

近期更多摩熵咨询最新报告

识别下方二维码领取