五度妙笔

五度妙笔 API商城

API商城

数据库

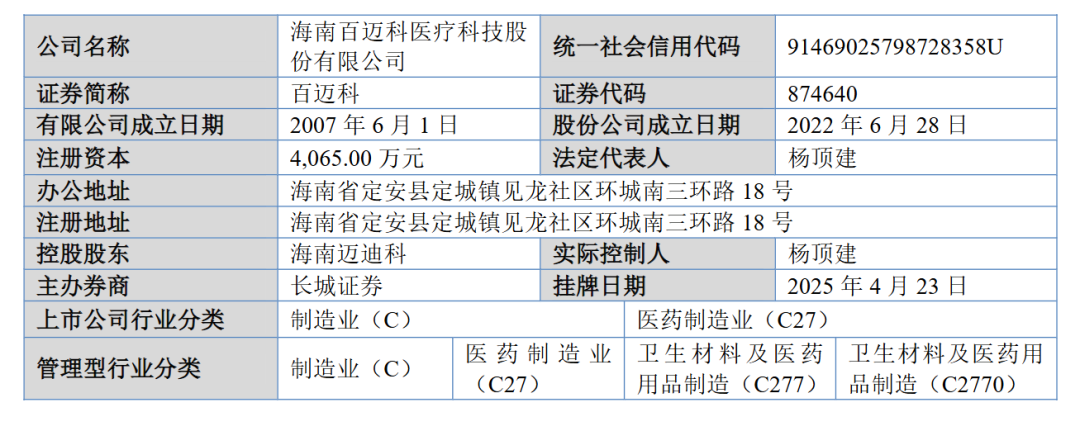

数据库北交所IPO过会!国产可吸收外科缝线企业冲刺上市

2026年6月12日,海南百迈科医疗科技股份有限公司(证券简称:百迈科,新三板代码:874640)北交所IPO顺利过会。 若后续发行成功,百迈科将成为海南自贸港首家登陆北交所的医疗器械上市公司,也是海南医疗耗材赛道唯一的国家级专精特新"小巨人"企业。

这家总部位于海南定安县塔岭工业园区的企业,以一根"封创翎"可吸收免打结缝线打破了强生、美敦力、舜科三家外资长达十年的高端手术缝线垄断。然而,在国产替代叙事的光环之下,单一产品贡献约80%营收、集采持续压价、产销率连续三年低于100%等现实数据,也让这场过会后的资本之路充满审视。

# 从多肽设备到高端缝线:一条罕见的跨界技术迁移路径

百迈科的发展轨迹在国内医疗器械企业中颇为罕见:先做多肽制药设备,后切入高端手术耗材,两条业务线并非割裂,而是形成了底层技术的相互赋能。

2006年,实控人杨顶建设立子公司海南建邦,切入多肽合成自动化设备研发。2009年,海南建邦推出国内首台全自动大规模多肽合成仪,打破了此前国内多肽药企全部依赖进口设备的局面——彼时单台进口设备采购成本达百万级。此后,百迈科长期为诺泰生物、药明康德、恒瑞医药、齐鲁制药、双成药业等国内头部药企及CDMO企业提供多肽合成仪、裂解仪、纯化配套设备,形成了稳定的设备业务基本盘。

真正改变公司命运的是2019年。 历经2014-2017年的多中心临床试验,百迈科自主研发的"封创翎"可吸收免打结外科缝线获批上市,拿下国内首张三类医疗器械注册证(国械注准20193020299),正式打破外资垄断。这一跨越的背后,正是多肽设备业务长期积累的精密机械、自动化控制和高分子精密加工能力,反向赋能了手术缝线专用生产设备的自主研发。

招股书披露,杨顶建作为专利发明人为公司已取得授权专利60余项,其中8项发明专利,直接主导了国内首台多肽合成仪的量产以及首个带倒刺可吸收性外科缝线的产业化。这种"工艺+设备"双轮驱动的创新模式,构成了百迈科区别于纯耗材同行的核心壁垒。

# "封创翎"的技术拆解:0.2mm线材上的微米级战争

免打结倒刺缝线是微创外科领域的高端耗材。传统普通缝线在腔镜深部操作中需要反复打结,耗时长、难度大;而倒刺线通过在缝线表面切削出360°螺旋环绕倒刺,无需额外打结即可锚定软组织,可缩短30%-50%缝合时间,显著降低手术出血量和操作门槛。

百迈科的核心技术壁垒体现在三个层面:

第一,精密加工工艺。 公司自主设计专用切割设备,在直径仅0.2-0.61mm的医用级聚对二氧环己酮(PDO)线材表面实现微米级精度切割,确保倒刺锚定力强而不损伤组织。招股书特别提到,公司掌握了"倒刺翘起高度精准控制"技术,这是保证缝线力学性能和生物相容性的关键。

第二,自研核心生产设备。 公司核心生产设备"切线机"由子公司海南建邦自主研发设计。值得注意的是,2023年至2025年三年间,该剪切一体切线机单价从10.23万元/台上涨至30万元/台,累计涨幅近两倍。公司解释称系设备持续迭代升级所致,且2025年采购价格已低于第三方供应商东莞市瑛耐特智能设备有限公司35万元/台的报价。

第三,完整的力学与降解性能匹配。 "封创翎"采用PDO材质,体内有效张力支撑6周,匹配腹部及减重手术组织愈合周期,完全降解吸收周期180-220天,术后无需拆线。

截至招股书签署日,百迈科及子公司合计拥有专利88项,其中发明专利16项;已获批8个III类、8个II类医疗器械注册证,覆盖缝线、栓塞、止血三大微创耗材赛道。

# 市场卡位:8.9%份额背后的国产替代加速度

根据弗若斯特沙利文研究报告,2024年中国免打结缝线市场规模约17亿元,预计2030年将达39亿元,年复合增长率超30%,微创腹腔镜和减重手术的普及是核心驱动力。当前市场仍由外资主导:强生占48.9%、舜科占17.8%、美敦力占12.3%,三家合计占据约80%份额。百迈科以8.9%的市占率排名第四,国产品牌中位居第一,领先于健适医疗(5.7%)和普立蒙(3.4%)。

从医院覆盖数据看,百迈科的渠道渗透已具备相当深度:

覆盖全国31省近3000家医院,其中三级医院近800家;

覆盖《2023中国医院综合排行榜》36家顶级三甲医院,包括北京协和、复旦中山、上海仁济、山大齐鲁、中山一院等;

全国手术量百强医院中,超50家常规采购使用"封创翎"系列产品。

这些数据表明,百迈科已完成了从"首证获批"到"头部医院准入"的关键跨越。在高端医用耗材领域,进入顶级三甲医院的采购目录,本身就是对产品临床性能最有力的背书。

# 财务透视:高毛利背后的增长质量之问

1. 营收与利润结构

2023年至2025年,百迈科分别实现营业收入1.74亿元、1.85亿元和2.15亿元,三年复合增速11.24%。其中,外科手术缝线系列占主营业务收入的比例分别为79.34%、84.80%和80.23%,"封创翎"系列贡献约77%的营收。

净利润方面,2023年至2025年归母净利润分别为7018.16万元、6919.44万元和7080.87万元。一个值得关注的信号是:2024年营收同比增长6.27%,净利润却同比下滑1.4%;2025年营收增速回升至16.29%,净利润仅增长2.33%。 营收与利润的增速剪刀差,指向了毛利率承压和销售费用攀升的双重挤压。

2. 毛利率走势

公司主营业务毛利率维持在74%-79%的高位区间:2023年76.12%、2024年79.26%、2025年74.74%。高毛利源于自主核心工艺和自产专用生产设备带来的成本优势,以及进口替代带来的产品溢价。

但2025年综合毛利率已出现明显回落。核心产品"封创翎"不含税出厂单价从2023年的99.44元/根降至2024年的93.60元/根,再降至2025年的82.31元/根,三年累计降幅约17%。2025年底中标辽宁24省集采后,含税出厂价进一步降至70元/根(折算不含税61.95元/根),较前次集采出厂价(85元/根)下降17.65%。

3. 集采的"以价换量"逻辑

百迈科先后中选2023年河北牵头三明采购联盟集采、2025年福建全省集采及2025年辽宁牵头24省份集采。历史数据显示,河北集采实施后首年(2023年),公司相关省份销量同比增长166.82%;福建集采实施后,2025年封创翎销量同比增长64.92%。

但集采的区域分化效应同样显著。北交所第二轮问询回复披露,广西、海南、辽宁等省份2025年销量及收入均出现不同程度下滑:广西收入同比下降4.55%、海南收入骤降34.29%、辽宁收入下降17.24%。福建集采带来的高增长更像是一次性政策红利释放,而辽宁24省集采尚未正式执行,部分核心区域已现量价齐跌信号。

4. 产能与存货的隐忧

产能利用率方面,2023年旧厂房设计产能132.48万根,利用率高达121.82%;2023年11月新厂区完工投产后,2024年设计产能升至228.31万根,利用率回落至92.04%;2025年产能进一步升至255.02万根,利用率回升至114.66%。

但产销率数据揭示了另一面: 2023年至2025年,外科手术缝线产销率分别为85.59%、79.18%和83.98%,连续三年低于100%。存货账面价值从2023年末的3731.19万元增至2025年末的1.01亿元,两年增长170%;存货周转率从1.4次降至0.64次,低于行业均值。

在此背景下,公司计划募资3.06亿元,新增400万根免打结缝线产能,达产后合计产能将达655.02万根,增幅超1.5倍。产能扩张的必要性与消化前景,成为监管和市场共同关注的焦点。

# 双主业布局:手术耗材+制药设备的抗周期逻辑

百迈科的业务结构呈现出"医疗器械为主、制药设备为辅"的格局。2023年至2025年,医疗器械业务收入占主营业务收入的比例分别为80.71%、87.17%和85.82%,多肽制药设备业务占比约14%-20%。

制药设备业务的价值不仅在于贡献收入,更在于其"抗周期"属性。 多肽制药设备客户涵盖恒瑞医药、药明康德、诺泰生物、齐鲁制药等头部药企,设备销售不受医用耗材集采价格冲击,能够在一定程度上平滑公司业绩波动。2022年至2025年上半年,多肽设备业务毛利率稳定在55%左右,虽低于医疗器械板块的80%以上,但订单周期长、客户粘性强。

在医疗器械板块内部,百迈科也在积极构建第二增长曲线:

"薇翎Plus"抗菌型可吸收免打结缝线:2025年初推向市场即实现收入,并中标福建全省集采,有效降低术后切口感染风险;

介入栓塞材料:明胶海绵栓塞微球(国械注准20233131033,2023年获批)和聚乙烯醇栓塞微球(国械注准20243131546,2024年获批)已陆续上市,2025年在甘肃牵头24省集采联盟中成功中选,正成为新的增长极;

在研管线:鱼骨缝线、载药栓塞微球、可吸收封合医用胶、长效抗菌缝合线等产品处于研发阶段。

这些布局的方向是清晰的:从单一缝线产品向"手术室+介入科"双科室渠道延伸,从普通可吸收缝线向抗菌、载药等功能性升级,从单纯耗材向"设备+耗材"一体化解决方案演进。

# 结语

百迈科的故事,是中国高端医疗器械国产替代的一个缩影:从打破外资垄断的"首证"突破,到进入近3000家医院的渠道深耕,再到登陆北交所的资本化尝试。这条路径验证了中国企业在精密制造工艺上的追赶能力,也暴露了单一产品型企业在集采时代的脆弱性。

对于投资者和产业观察者而言,百迈科的价值不仅在于其8.9%的市场份额,更在于其"设备+耗材"双轮驱动的独特模式,以及从多肽制药设备跨界到高端缝线的技术迁移能力。这些底层能力,或许才是支撑其穿越集采周期、实现从"国产替代"到"国产引领"跨越的真正基石。

重点企业与机构

▌知名医疗科技创新企业:美敦力 | 波士顿科学 | 开立医疗 | 爱尔康 | 微创机器人 | 罗森博特 | 科思明德 | 迈普医学 | 赛诺威盛

▌知名医疗科技创新服务机构:八大处整形医学概念验证中心 | 通和立泰