明星ADC药物临床折戟:从Zynlonta三期试验风波看靶向药研发的风险平衡

发布时间:2026-06-22来源:药事纵横

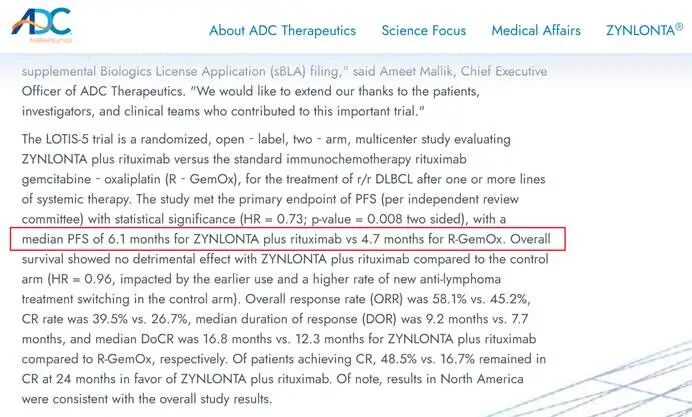

2026年6月的一个周一早晨,ADC Therapeutics的投资者们打开账户时,恐怕没有人做好心理准备面对那根-52%的阴线。LOTIS-5的III期临床试验结果公布了,PFS确实赢了——6.1个月对4.7个月,统计学上有意义。但13.2%的致死性不良事件发生率,像一盆冰水浇灭了所有关于“适应症前移”的幻想。当天下午,我在一个行业小群里看到一位多年从事淋巴瘤临床的PI发了句话,很刻薄,但也很真实:“用接近15%的死亡率,去换1.4个月的无进展生存期。这笔账,肿瘤科医生算得清,但华尔街的估值模型可能算不清。”一、别怪高龄患者,是PBD这枚“核弹头”该退役了

事发后,ADC Therapeutics的管理层在电话会议里试图将高死亡率归因于“高龄患者比例过高”。这种解释,在我看来,既缺乏诚意,也暴露了其临床策略的投机性。弥漫大B细胞淋巴瘤(DLBCL)的中位发病年龄就是65-70岁。你在一款以高龄人群为主力适应症的疾病里做注册临床,然后说“致死率高是因为病人太老”?这就像在深海里测试潜水表,进水了却说“因为水太深”。真正的问题,出在Zynlonta的“心脏”——PBD二聚体毒素。业内一直有个心照不宣的秘密:PBD是ADC毒素里的“大规模杀伤性武器”,其DNA交联能力极强,但也极其野蛮。它不像MMAE那样温和,也不像喜树碱衍生物那样可控。PBD一旦释放,不分敌我,邻近的正常干细胞、消化道黏膜细胞都会被无差别杀伤。过去五年,ADC行业陷入了一场“内卷式军备竞赛”——比谁的毒素更毒,比谁的DAR值(药物抗体比)更高。好像毒性数字越大,技术含量就越高。Zynlonta的失利,不是一次偶然的临床挫折,而是“唯毒性论”研发哲学的阶段性破产。如果我是ADC Therapeutics的CEO,此刻最该做的不是硬着头皮去FDA求情,而是清醒地承认:基于PBD平台的CD19 ADC,在安全性上可能天生就存在“不可成药窗口”。与其在LOTIS-7里试图用双抗去“稀释”毒性,不如把剩余的资金拿来买断或引进一个更安全的novel payload(新型有效载荷)平台,彻底换弹头。固守PBD,只是慢性死亡。二、来自MD Anderson的“局外人”视角:我们真的缺这个药吗?

为了不陷入闭门造车的臆想,我查阅了2026年ASCO年会期间,MD Anderson癌症中心一位不愿具名的淋巴瘤专家的采访纪要。他的观点颇具代表性:“在R-CHOP(一线标准方案)失败后,我们手里现在有CAR-T(嵌合抗原受体T细胞疗法)、有双抗(如格菲妥单抗)、有ADC(如优罗华)。对于复发难治的DLBCL,我们的核心痛点已经不是‘有没有药’,而是‘如何排兵布阵、如何降低累积毒性’。如果一款ADC的长期生存获益(OS)几乎为零,还要搭上这么高的致死率,在真实世界里,我为什么不直接给患者用毒性更可控的双抗,或者等一等CAR-T的排期?”这段对话点出了LOTIS-5临床设计另一个致命伤——对照组选择过时。LOTIS-5的对照组是R-GemOx(利妥昔单抗+吉西他滨+奥沙利铂)这类传统化疗挽救方案。在如今双抗和CAR-T已经大幅可及的时代,用一个疗效边际改善、毒性却大幅飙升的新药,去击败一个老旧的化疗方案,这到底是临床进步,还是统计学游戏?监管部门必须正视这个问题:确证性临床的对照组,应该是最佳可用疗法(BAT),而非历史悠久的化疗方案。否则,以后所有ADC都去找化疗做对照,只要PFS略微胜出就能上市,但患者付出的却是生命的代价。这种“降维打击式”的对照组选择,正在严重透支ADC赛道的公信力。三、别只盯着股价:2.31亿美金与2028年的倒计时

资本市场总是短视的,但ADC Therapeutics的处境比股价表现的还要凶险。账面2.31亿美元,仅能支撑到2028年。裁员30%、关停工厂、砍掉CD22和AXL管线。这套“壮士断腕”的剧本在Biotech领域太常见了,常见到令人麻木。真正的危机不在于资金链,而在于“研发信心的螺旋式塌陷”。优秀的研发人才是跟着项目走的。当你把除了Zynlonta之外的所有管线都砍掉,当你把工厂关停,核心工艺团队就会开始流失。就算LOTIS-7(联合Columvi)早期死亡率只有4.1%,但这仅仅是几十例小样本的早期数据。在双抗的基础上叠加一个高毒性的PBD-ADC,这种“毒性叠加”组合是否真的能在III期复现早期的小样本奇迹?我持谨慎悲观态度。对于ADC Therapeutics而言,2026年8月的FDA沟通会议其实已经不太重要了。即便FDA高抬贵手给了个“黑框警告”下的有条件批准,被严格限制适应人群后的Zynlonta,其市场价值也撑不起一家上市公司的估值。这家公司的真正生死线,在2027年LOTIS-7的中期分析。如果届时数据依然摇摆,那2.31亿美元就不是运营资金,而是清盘结算准备金了。四、写在最后:ADC行业需要一次“去泡沫”的刮骨疗毒

Zynlonta这一跤,摔得整个ADC板块都跟着抖了三抖。我觉得这是好事。过去两年,但凡一个Biotech宣布做ADC,股价就能翻倍。License-in(授权引进)一个临床前的ADC分子,就敢要价上亿美金。这种“击鼓传花”式的资本狂欢,让很多公司忘记了制药的初衷。这次事件给行业留下了三个血淋淋的教训,我把它总结为“新三观”:疗效观要改:PFS的统计学胜利,抵不过OS的微弱劣势。FDA应该强硬起来,未来对于ADC的确证性临床,必须将OS获益设为共同主要终点,或者至少是关键的次要终点。别再让企业用PFS来模糊焦点了。毒性观要改:是时候给ADC的毒性建立“分级熔断”机制了。任何致死性AE超过10%的药物,自动触发适应症限制,甚至撤销加速批准。这不是阻碍创新,这是在保护创新的根基——患者的信任。资本观要改:投资人们,请别再只看ORR(客观缓解率)和PFS了。花点时间去查查SAE(严重不良事件)报告,去听听临床一线PI的真实反馈。脱离安全边际的有效性,是给对手做空用的数据,不是给患者救命用的良药。Zynlonta的故事还没结束,但也希望这是ADC行业“成人礼”的开始。告别野蛮生长,回归临床价值。毕竟,患者最终会用脚投票,而市场最终会用脚投票——这两者,资本市场都惹不起。1.ADC Therapeutics Announces Updated Data from LOTIS-7 Phase 1b Clinical Trial of ZYNLONTA® in Combination with Bispecific Antibody Supporting Potential Best-in-Class Regimen in Patients with Relapsed/Refractory Diffuse Large B-cell Lymphoma.2.ADC Therapeutics Announces Results From LOTIS-5 Phase 3 Confirmatory Clinical Trial of ZYNLONTA® in Combination with Rituximab in Relapsed or Refractory Diffuse Large B-Cell Lymphoma.3.ADC Therapeutics Announces Updated ZYNLONTA® Investigator-Initiated Trial Data in R/R Marginal Zone Lymphoma Presented at 18th International Conference on Malignant Lymphoma (ICML).立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库