五度妙笔

五度妙笔 API商城

API商城

数据库

数据库ESG行业洞察 | 错失良机?多数ESG基金的过渡金属敞口不足

本文来自彭博终端,终端用户可运行NSN TGHNUEKGIFQ8 <GO>阅读原文。非终端用户可点击文末“阅读原文”预约演示。

彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

扫描二维码立即订阅

彭博ESG双周报

本期主题:过渡金属强势行情下多数ESG基金配置不足

(彭博行业研究)——过渡金属的出色表现正将大多数可持续发展和气候基金抛在身后,仅有少数基金有望在该主题势头延续的情况下从中受益。在我们追踪的近2,000只基金中,仅有1.3%的基金对该主题的配置比例超过15%,这表明大多数基金错失了良机;若该主题的强势表现得以延续,贝莱德、金瑞(KraneShares)的基金以及重仓矿业板块的区域性基金将处于最有利地位。

哪些基金有望从过渡金属敞口中获益?

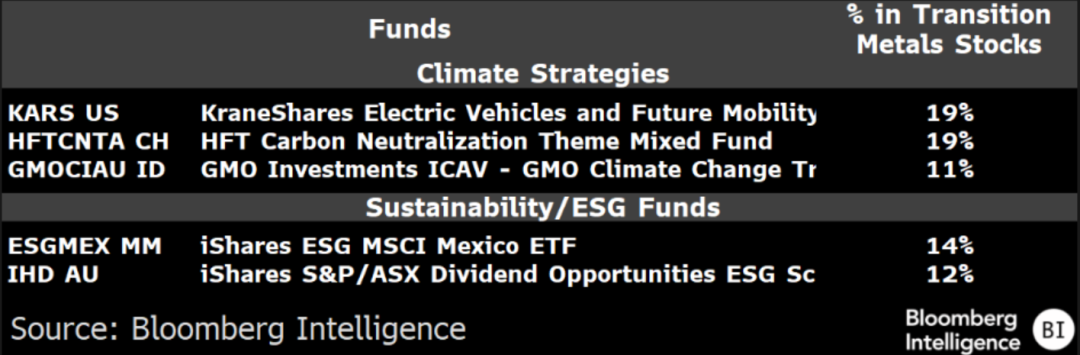

在气候和可持续发展基金中,贝莱德旗下ESGMEX MM基金和金瑞旗下KARS US基金的过渡金属敞口居前,占比均超过10%。如果过渡金属能够延续其年初至今跑赢MSCI全球指数15%的强势表现,这将成为潜在利好因素。尽管近期迎来上涨行情,但在我们追踪的近2,000只气候和可持续发展基金中,仅有1.3%的基金对该主题的配置比例超过15%。在各类气候策略中,电动汽车主题基金的相关敞口通常最高,因为这些金属元素正是电动汽车电池技术和电机的核心原材料。在ESG或可持续发展基金中,此类敞口则较为稀缺,且主要集中在专注于墨西哥和澳大利亚市场的产品,因为在这些市场中矿业板块本身就占有较高指数权重。

相关敞口是基于投资组合与彭博过渡金属指数(BTMAT)的重叠程度来计算的。

过渡金属敞口最大的基金

数据来源:彭博行业研究

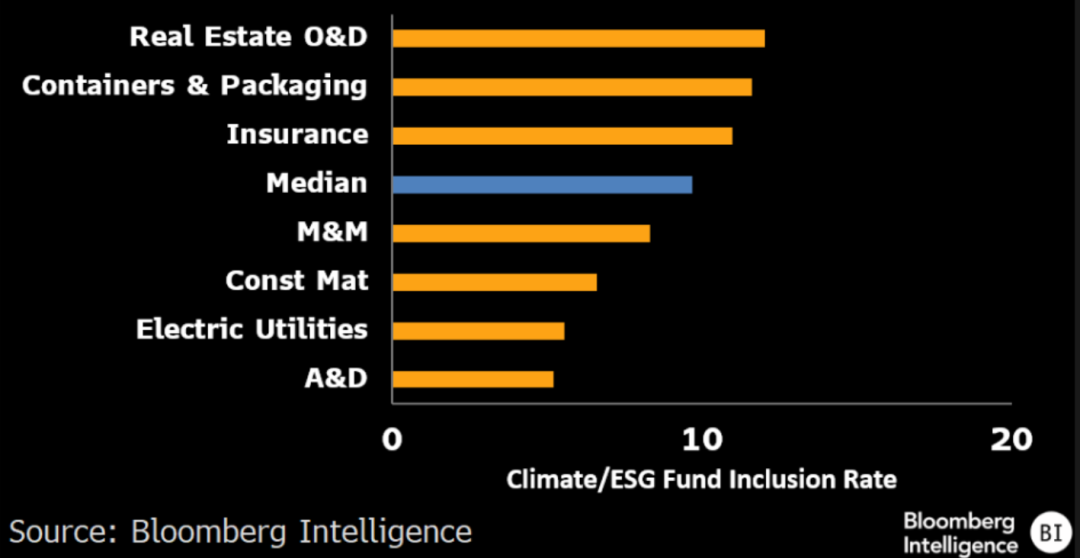

ESG和气候基金回避矿业股

尽管过渡金属对脱碳与可再生能源发电的重要性日益提升,同时也具备推动相对表现的潜力,但ESG、可持续发展及气候主题基金对广义金属与矿业板块的配置比例仍然偏低。ESG和气候基金对金属与矿业板块的纳入率中位数约为7%——这意味着在持有此类股票的基金中,大约每13只中仅有1只基金具备ESG或气候投资要求——低于彭博全球大中小盘指数9%的中位数水平。

我们通过考察基金纳入率(即持有某只股票的ESG或气候基金与所有持有该股票的基金之比)最高的公司,来衡量个股层面的市场情绪。我们的分析涵盖近2,000只带有ESG、可持续发展、气候及相关标签的股票基金,且每只基金的资产管理规模均超过1亿美元。

金属与矿业在ESG/气候基金中的纳入率低于多数板块

数据来源:彭博行业研究

深入剖析过渡金属基金的持仓结构

从与彭博过渡金属指数的比较中可以看出,以过渡金属和相关材料为重点的基金在主题纯度方面存在显著差异。上述彭博指数成份股包括从事金属开采与精炼的企业,这些金属与潜在规模达10万亿美元的能源转型高度相关。VanEck Copper and Green Metals ETF和Betashares Energy Transition Metals ETF与该主题的重合度较高,其持仓对指数成份股的配置比例超过60%。这种分化表明,投资者在评估主题敞口时不能只看基金标签,而是需要了解具体持仓。

过渡金属基金的敞口情况

数据来源:彭博终端线图功能GP <GO>、彭博行业研究

用于衡量过渡金属敞口的股票

相关基金敞口根据彭博过渡金属指数(BTMAT)成份股在投资组合中的权重进行计算;该指数基于彭博行业研究主题库编制。该指数包含66只从事金属开采与精炼的股票,其所涉金属与潜在规模达10万亿美元的能源转型高度相关,包括铜、锂、稀土、镍、石墨、锰、钴、钒和硅。成份股公司包括必和必拓、Grupo Mexico、Freeport、嘉能可和Barrick Mining。

我们的分析涵盖约2,000只带有ESG、可持续发展、气候及相关标签的股票基金(每只资产管理规模均超过1亿美元),以及专门投资过渡金属的基金。

BI THEM <GO>主题库:过渡金属

数据来源:彭博行业研究

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。