55亿!齐鲁制药这款“仿制药”凭什么干翻一众创新药?

发布时间:2026-06-29来源:药事纵横

在医药行业日常交流中,大家长久以来都有一个固化的认知:真正能撑起行业发展、具备高商业价值的,永远是不断突破技术壁垒的创新药。不管是资本投资、企业战略布局,还是行业媒体的报道重心,几乎都向创新药倾斜。反观仿制药,常年被扣上低端、内卷、利润微薄的帽子,多数人默认这类药品只能做市场补充,靠低价走量生存,不可能诞生现象级的爆款产品。<span lang="EN-US" style="font-size: 12.0pt; font-family: 宋体; mso-bidi-font-family: 宋体; mso-no-proof: <p>yes;" "="">

但2025年的药品终端销售数据,实实在在打破了这个固有认知。齐鲁制药的贝伐珠单抗,单品种一年销售额做到了55亿元,这个成绩不仅在仿制药领域遥遥领先,甚至远超不少深耕多年的创新药单品。更直观的变化是,如今仿制药头部品牌的入局门槛已经被拉到25亿元级别,十款核心爆款药品合计营收近380亿,占据百强仿制药市场超四分之一的份额。这份数据背后,不是简单的市场销量上涨,而是整个仿制药行业的生存逻辑变了。经历了好几轮一致性评价洗牌、常态化集采降价、医保目录动态调整之后,国内仿制药早已告别了随便立项、低价铺货就能赚钱的野蛮阶段。现在的市场竞争,拼的不再是谁的价格更低,而是谁的产品能贴合临床真实需求、谁的产能供应够稳定、谁的渠道落地够扎实。结合近几年一线市场走访、药企落地实操经验,我想跳出通用行业分析的固定套路,从真实的市场变化、赛道差异、企业得失和行业隐患出发,聊聊2025年仿制药行业最真实的变局。一、从单品表现看赛道分化:有人顺势突围,有人固守僵局

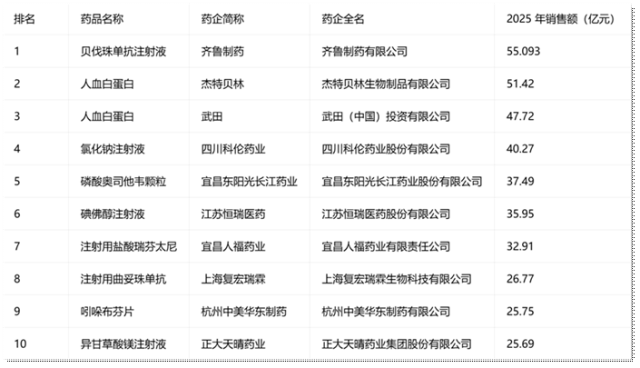

如果只看整体行业数据,很容易误以为仿制药市场全面回暖、所有赛道都有机会。但深入单品销售细节就能发现,当下行业分化极其明显,不同品类的发展境遇天差地别,没有统一的增长规律,完全取决于赛道属性、政策门槛和临床刚需程度。其中,生物类似药的崛起,是近几年仿制药行业最真切的突破。放在六年前,国内肿瘤生物药市场基本被外资垄断,罗氏原研贝伐珠单抗在国内没有对手,国产药企连切入的机会都很少。2019年齐鲁制药首款国产贝伐珠单抗获批,算是正式撕开了外资垄断的口子。经过数年的市场打磨,这款药彻底站稳了脚跟,2025年单品种销售额突破55亿。再加上正大天晴、东曜药业同品类产品的市场放量,国产贝伐珠单抗整体拿下73亿以上的市场份额,彻底改写了原研一家独大的局面。图1. 安可达正式获批上市成为首个国产贝伐珠单抗生物类似药很多人只看到价格下降带来的销量暴涨,但实际落地中,这款药的突围远不止低价这么简单。贝伐珠单抗适配的肺癌、结直肠癌等高发肿瘤,国内患者群体极其庞大,医保降价后,患者用药负担大幅降低,临床用药需求被彻底激活。更关键的是,生物药的生产门槛远高于普通化药,工艺稳定性、冷链储运、批次质控、院内准入,每一个环节都能筛掉一大批实力不足的中小企业。齐鲁制药能领跑,核心是吃透了国产替代的落地细节,既有首仿的时间优势,又解决了规模化生产和全域渠道铺设的实际问题,这些都是无法快速复制的核心能力。和生物类似药的强势突围形成鲜明对比的,是血液制品赛道的被动局面。人血白蛋白是临床重症救治离不开的刚需药,市场需求一直很稳定,但这条赛道的国产替代进度极其缓慢,甚至可以说是陷入了停滞。2025年数据显示,杰特贝林、武田两家外资企业,几乎瓜分了国内近八成的市场份额,国内两家头部企业合计市场占比仅有22%,差距十分悬殊。做行业一线的都清楚,这不是国内药企研发技术不行,而是赛道本身的资源壁垒太过苛刻。血液制品依赖血浆采集资源,国内血浆站审批严格、数量稀缺,产能扩张速度天然受限。外资企业深耕国内市场数十年,产品批次稳定性、临床口碑已经形成固化优势,而部分国产产品偶尔出现的质量波动,让医院采购和临床医生更倾向于选择进口品牌。这种资源和口碑的双重壁垒,短时间内很难突破,也让血液制品成为仿制药行业最难攻克的短板赛道。图2. 2025年国内仿制药品牌销售额前10位情况除了高端生物药和血液制品,常规化学仿制药的生存逻辑也彻底分化。像科伦药业的氯化钠注射液这类基础大输液,单价极低、技术毫无壁垒,放在过去没人会觉得能做成超级单品。但就是这种最普通的药品,靠着全院高频刚需的属性,2025年单品种销售额突破40亿,全品类累计销量更是突破百亿。基础输液的竞争,拼的从来不是技术创新,而是供应链的精细化运营。全国各级医院、基层医疗机构常年持续刚需,对配送时效、供货稳定性、价格成本要求极高。科伦药业靠多年积累的全国仓储物流体系,实现全域快速铺货,再通过规模化生产压缩成本,把微利品类做出了规模优势。反观很多中小药企,总想追逐高利润赛道,不屑于深耕基础品类,最终反而在红海赛道内卷,错失了最稳定的市场机会。还有一类特殊的管制类药品,走出了完全不同的发展路径。宜昌人福的注射用盐酸瑞芬太尼,作为麻醉镇痛类管控药品,行业准入门槛极高,国内具备合法生产资质的企业寥寥无几。严苛的政策资质壁垒,直接规避了同质化低价竞争,让这款药稳稳拿下近33亿的年销售额。这也让我们看清一个现实:仿制药的核心竞争力,要么拼极致的规模和渠道,要么拼稀缺的资质和壁垒,单纯靠低价内卷的时代,已经彻底结束了。二、头部药企格局变迁:转型思路决定企业发展上限

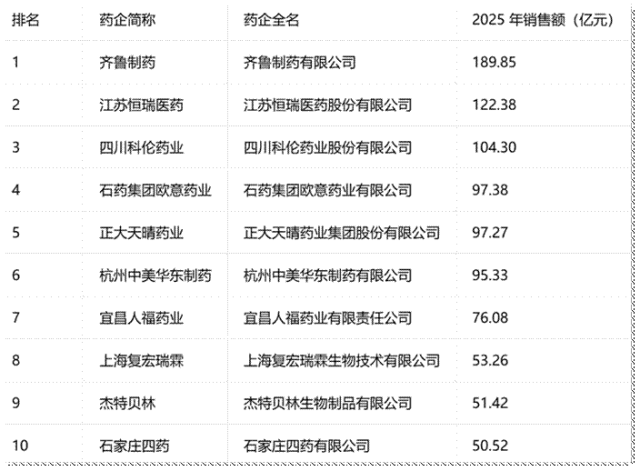

2025年仿制药企业销售数据能很直观地看出行业马太效应,头部企业优势越来越大,中小药企的生存空间不断被压缩。国内仿制药TOP10企业总销售额接近940亿,占据行业百强企业三成以上的营收,而且内资企业已经完全主导市场,TOP20席位中仅有3家外资企业,国产替代已经从单品突破,升级为企业层面的整体超越。齐鲁制药能以189.85亿的销售额稳居行业第一,不是偶然的运气,而是精准踩中了行业转型的节奏。很多传统仿制药企面临两难困境:死守传统化药赛道,只会持续内卷;盲目转型创新药,又缺乏技术和资金支撑,很容易半途而废。齐鲁制药的打法相对稳健,没有盲目跟风转型,也没有固守老旧赛道,而是依托多年化药生产、研发、渠道积累的基础,优先布局高潜力的生物类似药赛道。企业旗下三款核心单品撑起大半营收,尤其是贝伐珠单抗,凭借首仿落地、产能快速扩容、全渠道铺货的完整打法,成功实现高端生物药的国产突围。我在对接药企落地项目时发现,很多企业只看重产品获批,却忽略了后续的产能适配、冷链落地、院内上量等实操环节,这也是多数企业做不出爆款的核心原因。齐鲁制药的优势,恰恰在于把每一个落地细节做透,这种务实的运营能力,远比单纯的研发立项更重要。恒瑞医药的发展路径则代表了创新型药企的转型思路。作为国内创新药龙头,恒瑞没有彻底放弃仿制药业务,反而将其作为企业发展的稳定基石。创新药研发周期长、投入成本高、回款速度慢,需要持续的现金流支撑,而麻醉、造影、肿瘤领域的多款仿制药,能够持续稳定创收,为企业创新研发输血。这种以仿养创、仿创协同的模式,让恒瑞平稳度过了行业转型的阵痛期,也为众多转型药企提供了可行的参考方向。图3. 2025年国内仿制药企业销售额前10位情况科伦药业的成功,再次印证了赛道无高低、运营分优劣的道理。深耕大输液这个最基础、最普通的赛道,没有高端技术加持,没有政策红利倾斜,仅仅依靠极致的成本控制、全覆盖的渠道网络、稳定的产品质量,就能稳居行业前三。对于多数没有高端研发能力的中小药企来说,科伦的模式更具参考价值:与其扎堆高端赛道恶性竞争,不如深耕细分刚需领域,把基础品类做到极致,同样能站稳市场。三、品类结构的真实逻辑:跟着临床需求走,资源持续向刚需集中

纵观2025年所有仿制药品类的销售数据,能清晰看到国内医药市场的需求底色,所有高销量品类,都完全贴合国民疾病结构和临床诊疗习惯,不存在脱离刚需的虚高增长。全年TOP10品类总销售额突破5200亿,占据整个仿制药市场76%的份额,市场资源高度集中,小众长尾赛道的生存空间被持续挤压。肿瘤治疗、抗感染、心脑血管用药常年稳居市场前三,这和国内高发疾病类型高度匹配。癌症高发、慢病群体庞大、住院诊疗需求持续稳定,让这三类药品成为临床刚需中的刚需,市场体量常年稳居行业前列。而近几年临床诊疗理念的变化,也催生了新的增量赛道。以往临床治疗只关注对症治病,现在越来越多的医生开始重视术后养护、营养支持、慢病调理,直接带动营养补充剂、维生素矿物质补充剂两大品类快速增长,两类品类合计市场规模突破900亿,成为行业新的增长亮点。但行业资源过度集中的问题也愈发突出。目前市场超七成的份额,集中在不到四成的核心品类中,口腔、眼科、耳鼻喉等小众赛道市场占比极低。这种格局带来的最直接影响,就是行业分层彻底固化。头部企业手握资金、技术、渠道优势,持续收割核心赛道红利;中小企业只能在小众长尾赛道艰难求生,很难实现突破,行业洗牌的节奏还在持续加快。四、行业真实痛点与普通人看不到的行业真相

表面来看,2025年仿制药行业一片向好,国产替代提速、头部企业营收暴涨、爆款单品不断涌现。但深入行业一线,就能发现光鲜数据背后,藏着很多难以解决的现实问题,这些问题也是制约行业长期高质量发展的核心瓶颈。集采常态化带来的低价隐患,是目前行业最普遍的痛点。集采的初衷是挤压药价虚高水分、减轻患者就医负担,实际落地中也确实实现了这一目标。但部分药品中标价格过低,已经无限贴近甚至低于生产成本。药企利润被压缩到极致后,无力投入工艺优化、质量管控和设备升级,部分企业只能通过缩减质控流程、简化包装、压缩生产成本维持运营,直接导致部分集采药品批次稳定性变差,临床疗效和原研药存在差距,医患认可度持续走低。同时,过低的利润也让不少中小企业失去生产动力,减产、停产现象频发,部分刚需药品偶尔出现断供、供货不足的情况,反而影响了临床诊疗秩序。其次,国产替代的结构性短板始终存在,我们的优势和劣势都极其鲜明。国内药企在常规化药、中端生物类似药领域已经实现全面赶超,但在血液制品、高端特殊仿制药、精细专科用药领域,依旧高度依赖外资品牌。这类赛道受限于资源壁垒、技术沉淀、审批资质,内资企业很难快速切入,导致国内医药供应链存在明显短板,抗风险能力不足。一旦进口供应链出现波动,部分专科、重症用药就会面临供应危机。除此之外,行业同质化内卷的问题从未真正解决。虽然头部企业已经形成稳固壁垒,但大量中小药企依旧没有清晰的发展定位,盲目跟风热门赛道,扎堆研发生产同类仿制药。没有核心技术、没有渠道优势、没有产品特色,只能靠低价竞争抢夺微薄市场。在政策监管越来越严、头部优势越来越强的当下,这类缺乏核心竞争力的企业,迟早会被市场淘汰,行业出清还将持续进行。基于这些真实痛点,未来仿制药行业的发展方向已经十分清晰。行业早已告别单纯拼价格的阶段,未来比拼的是质量、效率、供应链和差异化能力。头部企业需要跳出规模扩张的思维,聚焦高端短板赛道,补齐国产技术和资源短板,从做大规模向做优质量转型。中小企业要彻底摒弃跟风内卷的思路,找准小众刚需细分赛道,打造差异化产品,深耕区域市场,形成自己的专属优势。政策层面也需要持续优化集采规则,平衡降价惠民和企业生存的关系,杜绝无底线低价竞争,引导行业良性发展。五、结语

2025年的仿制药市场,彻底颠覆了行业多年的固有认知。曾经被轻视、被低估的仿制药,不再是创新药的陪衬,而是国内医药市场稳定发展、保障全民用药可及性的核心支柱。从贝伐珠单抗实现百亿级国产突围,到基础刚需药品的规模垄断,再到管制类特色单品的稳步放量,都足以证明仿制药具备极高的临床价值和商业潜力。我们必须正视,行业快速发展的背后,依然存在低价内卷、质量参差、结构性短板、中小企业生存艰难等诸多现实问题。仿制药行业的转型升级,不是一朝一夕就能完成的。但可以确定的是,粗放式发展的时代已经彻底落幕,精细化、差异化、高质量的价值竞争,将成为行业未来的主旋律。未来,国产仿制药将持续完成从平价替代到品质超越的升级,不断完善国内医药供应链,在守护国民用药健康、推动国内医药产业进阶的过程中,承担更重要的角色。[1] 齐鲁制药,https://www.qilu-pharma.com/[3] NMPA,https://www.nmpa.gov.cn/[4] American Diabetes Association. Generic drugs. Diabetes Care. 2007 Jan;30(1):173. doi: 10.2337/dc07-9918.作者介绍:Ketty,主要从事药物研发和科普,制药行业政策和发展研究工作。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库