巨头并购潮降温:撕开核药行业的资本滤镜与本土发展困局

发布时间:2026-06-30来源:药事纵横

2026年5月,Curium完成对Lantheus的全资收购,70亿美元的交易金额,让沉寂已久的核药赛道再度成为医药圈热议焦点。各大券商研报、行业媒体几乎清一色给出乐观解读,将这次并购视作全球核药产业规模化、一体化发展的标志性事件,甚至直接判定核药商业化的全面拐点已经到来。但扎根核医疗行业多年,接触过一线临床运营、药企研发生产、供应链配套的从业者,大多不会被这套标准资本话术裹挟。外界看到的是天价并购、国产化突破、大额融资这些光鲜的表层信号,却很少有人愿意深挖行业底层的真实困境。和普通创新药不一样,核药从来不是单纯靠技术突破就能跑通商业闭环的赛道。它高度依赖国家级核素产能、医院专项科室配置、医保结算规则以及稀缺的复合型人才,任何一个环节的短板,都会让顶尖的技术、先进的管线难以落地变现。这也是为什么国内核药看似年年有突破、年年上热搜,却始终走不出“研发热、落地冷、盈利难”的怪圈。这两年国内核药的成绩单确实足够亮眼,自主创新药落地、核心核素告别进口依赖、一级市场资本扎堆入场。但拨开这些数据光环就能发现,整个行业的盈利逻辑依旧脆弱到经不起推敲。目前国内绝大多数核药企业,根本无法依靠自主研发的创新治疗药物赚钱,核心营收还是靠传统普药销售、技术代工、设备租赁这类基础业务维持。资本炒的是未来预期,行业拼的是当下生存,这份错位,是核药行业最大的真实写照。一、海外并购的真相:不是赛道爆发,是巨头的存量自救

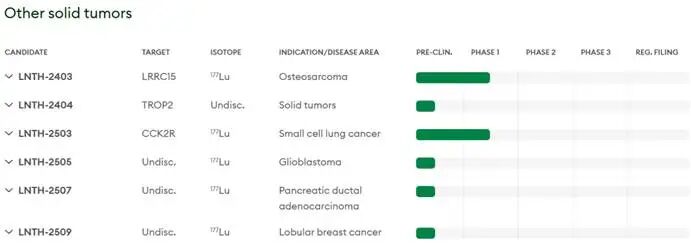

市场普遍把Curium与Lantheus的合并,解读为上下游协同的完美布局,认为这次整合打通了核药从原料到临床的全产业链条。但深耕行业就能看清,这场天价并购,本质是两家海外成熟企业面对增量枯竭的无奈抱团,所谓的行业红利,更多是资本市场刻意包装出来的噱头。图1. Lantheus官网Lantheus的增长颓势早已暴露,只是长期被资本选择性忽略。依靠先发优势,其核心诊断产品PYLARIFY曾经牢牢把控欧美前列腺癌精准诊断市场,稳稳拿下十亿级年销售额。但海外医保持续降价、同类竞品不断分流患者,让这款老牌产品的增长彻底触顶。更致命的是,企业后续创新管线屡次临床失利,没有新的潜力产品接力营收,整体业务完全陷入存量停滞状态。抛开数十年积累的临床渠道和院内准入资质,这家企业的成长性根本撑不起70亿的估值,超高溢价买的不是企业价值,是稀缺的临床场景资源。图2. Lantheus在研治疗核药管线Curium的收购动作,同样是自身产业链困境下的被动选择。作为全球头部的核素原料与CDMO服务商,Curium手握多款高端核素产能,看似掌握产业链核心资源,实则长期处于弱势地位。上游核素制备工序复杂、投入成本高、回本周期漫长,而且业务完全依赖下游药企订单,没有丝毫自主定价权。2024年之后,全球创新药行情降温,大量海外核药初创企业缩减预算、终止在研项目,直接导致Curium代工订单大幅缩水,单一的上游生产模式抗风险能力极差。这也是Curium不惜高溢价收购的核心原因。它不需要Lantheus滞销的管线和增长乏力的药品,真正需要的是对方深耕海外市场数十年沉淀的院内资质、医生使用习惯、冷链配送体系和医保结算链路。核药行业最核心的壁垒,从来不是可以快速追赶的技术和产能,而是长期积累的临床落地资源,这些软实力,没有任何企业可以短期复刻。另外,行业大肆鼓吹的“诊疗一体化红利”,其实有着极强的场景局限性,并不具备普适价值。在前列腺癌、神经内分泌肿瘤这类靶点清晰、诊疗流程标准化的细分领域,诊断核药确实可以精准筛选患者,匹配治疗管线,形成诊疗联动。但放到国内高发的肺癌、肝癌、胰腺癌等实体瘤领域,核药诊断特异性差、靶点模糊,根本无法形成有效诊疗闭环。笼统鼓吹一体化风口,刻意放大赛道价值,是行业舆论最常见的误导。更值得警惕的是这场并购的潜在风险。医药行业跨界整合失败的案例比比皆是,团队磨合、业务对接、渠道重塑每一步都充满不确定性。一旦整合不及预期,所谓的协同红利会快速消散,估值泡沫也会随之破裂。长远来看,这次整合会彻底固化全球核药寡头格局,Curium补齐终端短板后,将和诺华形成双垄断局面,牢牢把控高端核素产能与海外临床资源,国内企业出海的窗口被彻底收紧,未来只能内卷本土存量市场。二、国内产业现状:技术跑太快,商业化跟不上

2026年,国内核药迎来了一波集中的技术突破,首款自主1类创新核药获批、主流核素实现国产化量产、新锐企业频繁拿下大额融资、临床管线数量稳居全球前列。这些实打实的进步,确实证明我们的核药研发、生产技术已经跟上国际水平,但技术突破不代表产业成熟,当下最尖锐的问题是:我们造得出、研得出核药,却卖不动、用不好、赚不回来利润。核素国产化是近几年最亮眼的产业突破,彻底终结了海外长期垄断的局面,大幅拉低了国内核素采购价格。依托秦山核电、散裂中子源等国家级平台,钇-90、镥-177等商用核素实现量产,其中钇-90生产成本降至进口价格的一成左右。但在真实的产业实操中,国内头部药企做高端临床项目时,依旧优先采购进口核素。这并不是国产核素纯度不达标,核心问题是产能稳定性太差。目前国产核素大多依托科研平台间歇性生产,没有形成工业化连续稳产体系,不同批次的产品稳定性、供货窗口期都无法精准把控。对于周期漫长、审批严苛的临床试验来说,产能波动带来的项目失败风险,远比原料成本差价更值得重视。这也是国产化推进多年,行业整体降本增效效果始终不达预期的核心原因。研发端的虚假繁荣,更是行业藏不住的痛点。如今国内核药临床备案数量、RDC在研管线看似庞大,实则同质化内卷极其严重。绝大多数初创企业扎堆PSMA、FAPI两大热门靶点,赛道布局高度重合,没人愿意深耕小众靶点、创新偶联技术、疑难病症赛道。这种跟风式研发,直接造成管线数量泛滥、优质资产稀缺的乱象。未来两三年,随着同质化管线集中进入临床阶段,行业必然会迎来大规模的项目淘汰和企业出清。而今年新上市的国产原创核药,虽然填补了市场空白,但上市时间太短,真实世界临床数据积累不足,医生认可度、患者接受度都有待提升,短期内根本无法实现市场放量。资本热度和产业实景的割裂,让赛道泡沫越积越厚。2026年一级市场持续加码核药赛道,多家本土企业斩获数亿元融资,市场情绪空前高涨。但翻开头部企业财报就能看清真相:整个核药赛道至今没有成熟的盈利模式。中国同辐、东诚药业等行业龙头,核心营收依旧依靠传统业务,创新治疗性核药营收占比极低,常年处于微利或亏损状态。资本入局只是押注远期预期,一旦后续管线临床失利、医保准入受阻,资本退潮会瞬间到来。从产业格局来看,国内八十余家核药相关企业,看似覆盖全产业链,实则整体小、散、乱。企业单体规模小、技术重叠度高、差异化优势缺失,始终培育不出能对标海外巨头的平台型企业。四川、江苏、广东的产业集群,也只是简单的企业地理聚集,没有形成上下游协同、技术互补、资源共享的成熟生态,所谓的集群效应基本停留在纸面。三、行业核心死结:不是技术短板,是体系性困境

外界谈论核药短板,总习惯性聚焦技术、产能、监管这几个表层问题。但深耕一线就能发现,真正困住行业发展的,是医保支付体系不适配、专业人才长期断层这两大体系性问题。这两类问题无法靠砸钱、搞技术攻关快速解决,也是核药产业长期难以突破瓶颈的根源。医保DRG付费规则,是当前核药商业化落地最大的拦路虎。核药诊疗流程复杂,涵盖核素原料、专用设备损耗、专业人员操作、辐射防护、专属病房占用等多项高额成本,单次诊疗综合成本远高于常规肿瘤治疗。而国内现行的DRG按病种打包付费模式,提前锁定了单病种结算总额,核药的高额成本经常直接击穿医院结算额度,导致科室开展相关项目就会亏损。在医院绩效管控的大背景下,多数核医学科为了避免亏损、保障绩效,会主动压缩核药诊疗频次、缩小适应症使用范围。即便药品获批上市、技术完全成熟,也很难顺利进院落地、实现市场放量。从患者端来看,高端治疗性核药单次诊疗费用数万至上十万,且大多未纳入医保,全额自费的高门槛,让普通患者根本无力承担。医院不愿做、患者用不起,双向卡死了核药的商业化路径。人才断层则是锁死产业发展上限的终极难题。核药是核物理、放射化学、临床医学、辐射防护等多学科交叉领域,专业门槛极高,人才培养周期长达数年。国内高校几乎没有开设对口专业,行业人才完全依靠企业自主摸索培养,根本无法批量输送专业人才。目前国内兼具核素制备、药物研发、临床实操、合规管理的复合型人才极其稀缺,头部企业常年高薪招人却一才难求。很多企业即便配齐设备、建好产线、拿到批件,也因为没人落地实操,导致项目停滞、产线闲置,产业规模化根本无从谈起。除此之外,行业还有诸多隐性短板。国产核素产能高度集中于少数国家级平台,产能弹性严重不足,平台一次常规检修、设备停机,就会引发全国供货波动;核素靶材、高精度检测设备、耐辐照配件依旧依赖进口,供应链看似自主可控,实则脆弱不堪。同时,核药横跨多部门监管,审批流程繁琐、各省市执行标准不统一,审批周期远长于常规创新药,持续拖慢产业迭代节奏。多重桎梏叠加,让行业始终陷入“技术迭代快、落地见效慢”的尴尬局面。四、本土赛道突围:摒弃炒作,回归临床与实业本身

海外巨头并购、国内资本热潮,让核药行业陷入了短暂的热度狂欢。但冷静下来就能看清,核药从来不是可以快速套利的风口,而是需要长期深耕、适配本土医疗体系的硬核产业。脱离国内医保规则、临床现状、人才基础去空谈国际化、谈赛道爆发、谈技术颠覆,都是不切实际的纸面幻想。对国内药企而言,当下最务实的选择,是彻底跳出同质化内卷的怪圈。PSMA、FAPI热门赛道早已拥挤不堪,后续必然陷入惨烈的低价竞争和项目淘汰,中小初创企业没必要持续扎堆红海市场。不妨转向骨转移瘤、小众实体瘤、内分泌疑难病症等细分刚需场景,靠差异化管线打造专属壁垒,在细分赛道站稳脚跟。上游核素企业也无需盲目扩张产能规模,相比产量,药企和医院更需要稳定、连续、批次一致的供货能力,优化生产工艺、完善供货体系,远比单纯降价更有商业价值。同时,行业必须扭转“重研发、轻商业化”的固有思维。很多企业一味砸钱做管线、冲临床,却忽略了卫生经济学评价、真实世界数据积累,最终导致新药上市后难以适配医保、无法落地医院。提前布局商业化配套工作,为医保准入、DRG政策适配铺路,才是打通商业化堵点的关键。人才建设是行业长期发展的根本,短期高薪挖人只能治标,无法解决行业整体性人才断层问题。企业需要主动联动高校、科研院所,搭建校企联合培养、定向输送的人才体系,依托项目实操、内部带教、长期激励,搭建自主核心人才梯队,慢慢补齐行业人才短板。资本市场也需要褪去炒作热度,回归产业本质,重点扶持拥有核心技术、真实落地能力、临床资源扎实的实体企业,挤压赛道虚假泡沫。如今全球核药赛道早已进入存量博弈阶段,海外寡头格局固化,国内企业出海空间持续收窄,本土市场成为核心突围阵地。国内核药产业已经走完技术攻坚的起步阶段,当下的核心挑战,早已不是能不能造药,而是能不能把药用好、落地、盈利。褪去资本滤镜,直面行业真实痛点,立足本土临床刚需务实深耕,补齐体系性短板,才是中国核药产业穿越周期、实现稳步发展的唯一出路。[1] Lantheus Is Said to Explore Sale Following Offer From Curium (1),https://news.bloomberglaw.com/pharma-and-life-sciences/lantheus-is-said-to-explore-sale-following-offer-from-curium-1[2] curium pharma,https://www.curiumpharma.com/?sessionid=298695572[3] Lantheus,https://www.lantheus.com/?sessionid=298772124立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库