募资暴涨315%!资本押注高壁垒创新,IPO头部效应凸显

发布时间:2026-07-01来源:药事纵横

2025年,中国药品行业在全球创新药周期与国内产业政策的双重驱动下,走出了一条“量减质升、结构优化”的投融资与IPO发展路径。尽管全年融资事件数创近五年新低,但披露融资金额与IPO募资规模均实现显著回暖,资本从盲目追逐热点转向精准布局高壁垒技术与成熟管线,行业资源加速向头部企业与核心赛道集中。本文将结合相关数据库,从投融资轮次与地区分布、大额融资案例、活跃机构布局、IPO市场特征等维度,系统拆解2025年中国药品行业的资本生态,剖析产业发展的底层逻辑与未来趋势,为行业参与者提供更具实操性的观察视角。一、投融资轮次结构:早期布局与后期成熟的协同共振

(一)轮次分布特征:早期赛道仍是资本核心阵地

从轮次构成来看,2025年中国药品行业投融资呈现出“早期主导、后期稳定”的鲜明特征。A轮以16%的占比位居首位,成为全年最热门的融资轮次;B轮(11%)、天使轮与PreA轮(各9%)紧随其后,A/A +轮、PreA轮、天使轮等早期轮次合计占比超50%。这一结构背后,是投资机构对创新项目的理性判断——经过前几年的行业洗牌,资本不再盲目追捧“概念型”企业,而是重点筛选商业模式初步成型、具备核心技术壁垒的创新项目,尤其关注细分赛道的产品力、市场化潜力与扩张能力。以A轮融资为例,这类企业通常已完成初步的产品验证,在细分领域形成了一定的竞争优势,商业模式与盈利模式具备可复制性,因此成为机构布局的核心标的。例如安领科生物、翱路医药等企业,凭借在ADC、多特异性抗体等领域的技术突破,获得了超亿元的A轮融资,体现了资本对“技术落地潜力”的高度认可。(二)后期轮次:确定性收益与成熟项目的资本承接

与早期轮次形成互补的是,未公开轮次(8%)、IPO(6%)、战略融资(5%)等后期轮次占比保持稳定,反映出资本对成熟项目、确定性收益的持续布局。这类轮次的融资企业往往管线成熟、商业化进程临近,甚至已进入Pre-IPO阶段,风险相对可控,适合追求稳健回报的机构与产业资本介入。以明慧医药为例,其Pre-IPO轮融资达9.34亿元,资金主要用于创新药物的研发与生产准备,为后续上市奠定基础;英矽智能在2025年完成3轮超7亿元的融资,从E轮到基石投资轮,逐步推进AI驱动药物研发平台的商业化与管线落地,体现了后期资本对“技术成熟度+商业化潜力”的双重认可。这种早期创新与后期成熟项目的协同发展,既保障了行业创新活力,又为资本提供了清晰的退出通道,推动投融资结构持续优化。二、地区格局:长三角领跑,区域创新生态差异化显现

(一)核心区域:江苏、上海、广东形成第一梯队

2025年中国药品行业融资活跃地区呈现明显的梯队分化,江苏、上海、广东、四川、北京构成第一梯队,融资事件数与融资总额均遥遥领先。其中江苏省位居榜首,全年完成89起融资,融资总额达252.94亿元,这一成绩得益于江苏完善的生物医药产业生态——从苏州BioBAY到南京江北新区,聚集了大量创新药企业、CRO/CDMO机构与投资机构,形成了“研发-生产-资本”的完整闭环。上海作为中国生物医药产业的核心枢纽,凭借张江科学城的集聚效应,吸引了明慧医药、劲方医药等头部创新企业,在创新药研发、AI制药等领域形成了独特优势;广东则依托粤港澳大湾区的政策优势与国际化资源,在新型大环肽、细胞治疗等赛道表现活跃,元思生肽等企业的融资案例彰显了区域创新活力。(二)区域差异:产业基础与政策导向的深度影响

从区域分布可以看出,药品行业的投融资活跃度与地方产业基础、政策支持力度高度相关。长三角地区(江苏、上海)凭借深厚的产业积累与开放的创新环境,成为资本布局的核心区域;北京依托高校科研资源与头部机构聚集,在模拟研发平台、AI制药等前沿领域表现突出;四川则在放射性药物等细分赛道形成了特色优势,纽瑞特医疗的D轮融资便是典型案例。这种区域差异化布局,既避免了同质化竞争,又推动了全国范围内的产业协同。例如,江苏的小核酸药物企业与上海的AI制药平台形成技术合作,北京的研发机构与广东的生产企业实现成果转化,逐步构建起“区域特色鲜明、全国联动发展”的药品产业格局。三、大额融资与热门赛道:资本向高壁垒技术与成熟管线集中

(一)融资金额TOP10:创新药与AI制药成核心赛道

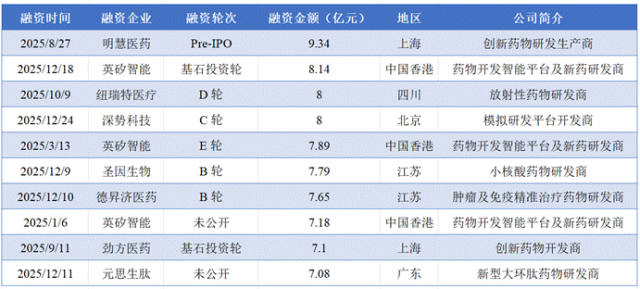

2025年中国药品企业融资金额TOP10榜单中,明慧医药以9.34亿元的融资额位居榜首,英矽智能凭借3轮超7亿元的融资成为上榜次数最多的企业,整体榜单融资总额突破75亿元,单笔融资额普遍较高,反映出资本对成熟管线和高壁垒技术的强烈偏好。从赛道分布来看,大额融资主要集中在创新药研发、AI制药、放射性药物、小核酸药物等领域。创新药领域:明慧医药、劲方医药、德昇济医药等企业专注于肿瘤、自免等重大疾病领域,凭借差异化管线与临床价值获得大额融资;AI制药领域:英矽智能作为AI驱动药物研发的代表企业,通过多轮融资推进靶点发现、分子设计等全链条技术落地,成为资本追捧的核心标的;特色细分赛道:纽瑞特医疗(放射性药物)、圣因生物(小核酸药物)、元思生肽(新型大环肽)等企业,凭借独特技术壁垒与临床未满足需求,获得资本青睐。图1.明宇制药(国内实体明慧医药)港股IPO申请获得受理(二)热门赛道解析:技术突破与临床需求驱动资本流向

肿瘤创新药:资本核心追逐热点

肿瘤领域仍是2025年资本布局的核心赛道,德昇济医药的KRAS G12C抑制剂、纽瑞特医疗的核素诊疗一体化技术等,精准解决临床未被满足的治疗需求,持续获得大额融资。这类企业通常具备全球竞争力的管线,部分产品已进入III期临床,商业化前景明确,因此成为机构重点押注的对象。小核酸药物:单点突破迈向商业化关键期

小核酸药物赛道在2025年呈现“单点突破、行业加速”的态势,全球交易总额同比增长超40%,国内头部药企纷纷通过并购、投资加码布局。圣因生物、浩博医药等企业依托RNAi技术与递送技术突破,布局肿瘤、肝病等管线,正迈入商业化落地关键期,资本对该赛道的关注度持续提升。AI制药:技术迭代赋能全产业链

AI制药赛道风头正劲,技术迭代从靶点发现、分子设计向临床试验设计、生产工艺优化等全链条渗透。英矽智能等企业通过AI技术大幅提升研发效率、降低成本,成为行业升级的核心动力,吸引了红杉中国、启明创投等头部机构与阿斯利康等产业资本的深度介入。新型疗法与小分子创新:差异化赛道潜力凸显

细胞治疗(如in vivo CAR-T)、新型大环肽、小分子创新药等赛道,凭借差异化机制与首创潜力,成为资本布局的新兴方向。元思生肽、沙砾生物等企业聚焦传统药物无法覆盖的治疗领域,填补临床空白,展现出良好的增长潜力。四、活跃投资机构:本土头部与产业资本双轮驱动

(一)机构活跃度:本土头部机构主导布局

2025年中国药品行业投资机构活跃TOP10榜单中,启明创投以19起投资事件位居榜首,龙磐资本(15起)、元生创投(14起)紧随其后,汉康资本、博远资本等机构也表现活跃。这些机构普遍具备深厚的行业资源与专业判断能力,投资轮次偏好集中在A轮、B轮等成长阶段,领域聚焦创新药与生物技术。以启明创投为例,其投资覆盖了欧科健生物、圣因生物、扬厉医药等多家企业,既布局早期创新项目,也参与后期成熟企业的融资,体现了“全周期布局”的策略;龙磐资本则重点关注A轮、B轮企业,在创新药、生物技术领域形成了差异化优势。(二)产业资本深度介入:加速技术转化与全球化

除了专业风投机构,产业资本(如跨国药企、国内大型药企)在2025年的药品行业投融资中扮演了重要角色。阿斯利康中金医疗产业基金、中国生物制药、复星医药等纷纷加码布局,投资元思生肽、圣因生物、拓济医药等企业,通过“自主研发+外部投资”的组合策略,平衡研发风险、拓展管线布局。产业资本的介入,不仅为创新企业提供了资金支持,更带来了技术、渠道与全球化资源,加速了技术转化与临床落地。例如阿斯利康对元思生肽的投资,既助力新型大环肽药物的研发,也为后续产品的全球商业化奠定了基础,实现了资本与产业的深度融合。五、IPO市场:爆发式增长下的头部集中与分化加剧

(一)IPO整体表现:募资规模创近年新高

2025年中国药品行业IPO市场迎来爆发式增长,全年共有24家企业成功上市(不含介绍上市),募集总额达298.98亿元,较2024年的71.9亿元涨幅高达315%,彰显了行业在资本市场的强劲募资能力。其中,64家企业递交IPO申请,数量创历史新高,反映出企业对资本市场的信心逐步恢复。从上市场所来看,港交所成为绝对主力,超七成药企选择在此挂牌,恒瑞医药、英矽智能、劲方医药等企业密集登陆,体现了港交所对生物医药创新企业的包容性与适配性;大陆市场方面,3家企业在科创板上市,累计融资54.67亿元,元禾生物与必贝特成为科创板第五套标准重启后首批获批的药企,为创新药企业提供了重要的境内融资通道;此外,亚盛医药完成港股18A公司赴美双重主要上市,为中国创新药企对接国际资本提供了范本。(二)募资结构:头部效应显著,行业分化加剧

表2. 2025年中国药品行业IPO募资与上市板块分布格局2025年药品行业IPO市场呈现明显的头部集中效应:恒瑞医药单家募资额达90.84亿元,占全年总募资近三成;头部10家企业募资占比超80%,而中小创新药企募资规模普遍在10亿元以下,行业分化加剧。这一趋势背后,是资本对“管线成熟度、技术壁垒、商业化潜力”的极致筛选——只有具备核心竞争力、临床价值明确的优质企业,才能获得资本市场的青睐,推动行业资源向头部集中,助力医药产业高质量升级。值得注意的是,东阳光药业通过“H股吸收合并私有化加介绍上市”完成整体上市,成为港股首单此类案例,既解决了同业竞争问题,又优化了股权架构,为医药企业的资本运作提供了新路径;亚盛医药的赴美双重上市,则为中国创新药企的全球化布局开辟了新通道,具有重要的示范意义。六、结语

2025年中国药品行业的投融资与IPO市场,在理性回暖的基调下,完成了一次深刻的结构升级。资本从“追逐热点”转向“价值投资”,重点布局高壁垒技术与成熟管线;行业资源加速向头部企业与核心区域集中,形成了“早期创新活跃、后期项目成熟、区域特色鲜明、产业资本深度介入”的良性生态。展望2026年,小核酸药物将进入商业化拐点,肝外递送技术突破将打开更大市场空间;AI制药将向全产业链渗透,技术赋能从单点突破走向系统升级;细胞治疗领域将聚焦实体瘤适应症与通用型技术迭代,伴随支付体系完善,市场规模有望实现爆发式增长。中国药品行业将在技术突破与产业升级的浪潮中,持续向全球创新药价值链高端迈进,为满足临床需求、推动健康中国建设贡献更大力量。1.https://www1.hkexnews.hk/app/sehk/2025/107887/documents/sehk25112401193_c.pdf4.https://www.hkexnews.hk/index.htm立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库