GLP-1 扩产狂欢未歇?2030 医药格局洗牌,巨头价值重估

发布时间:2026-07-02来源:药事纵横

2025至2026年,GLP-1药物无疑是全球医药行业的绝对流量核心。从二级市场估值暴涨到药企百亿级产能扩建,从临床适应症快速扩容到全球患者用药热潮,整个行业几乎形成统一共识:代谢赛道将在2030年彻底改写全球医药排名,礼来、诺和诺德将完成对传统肿瘤、自免巨头的全面超越。但深耕多肽产业链、跟踪一线产能落地与政策执行后不难发现,当前市场的乐观预期,大多停留在券商模板化研报与行业通稿层面,严重脱离2026年真实产业落地节奏。不同于市场通用的线性增长预判,医药赛道的迭代始终充满动态博弈。2026年上半年,全球GLP-1产能扩建超预期提速、多国药监收紧长期用药监测、国内多肽集采落地首现降价实效、本土创新药企加速突围,这些最新产业变量,直接推翻了此前行业对2030年赛道格局的固化预判。多数公开分析只放大GLP-1的增量红利,刻意回避产能结构性过剩风险、临床安全隐患、支付端刚性约束,同时片面唱衰传统制药巨头,形成了一套脱离实操的舆论误区。本期,我们基于2026年Q2一线产业动态、海内外药企真实扩产数据、FDA最新药物安全通报、国内多肽集采试点落地结果,结合本土创新管线进展,从实操层面拆解GLP-1赛道的估值泡沫,重新评估新旧药企的真实竞争力,厘清2030年全球医药市场最真实的竞争逻辑。一、爆款假象拆解:GLP-1增量属实,但结构性泡沫已提前显现

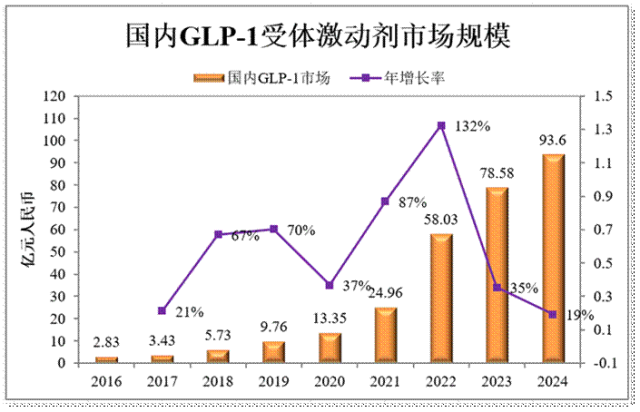

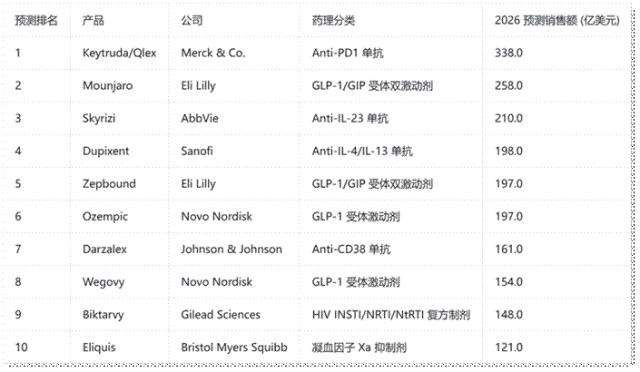

代谢疾病年轻化、肥胖人群扩容的社会趋势,确实让GLP-1成为近三年医药行业确定性最高的增量赛道,这一点无需争议。依托降糖、减重、心血管保护、脂肪肝辅助治疗的多元临床价值,这类药物打破了传统慢病药单一治疗局限,受众覆盖面、用药周期、患者刚需度都远超多数创新药,也必然会在2030年占据全球处方药市场核心份额。但市场把“赛道增量”等同于“企业永续红利”,是当前最大的认知偏差。目前全网流传的2030年GLP-1单品百亿级精准营收预测,均来自2025年上半年机构理想模型测算,并未叠加2026年最新产业变量。这类测算默认产能持续紧缺、竞品迭代缓慢、政策无干预、不良反应可控,然而一线落地现状早已打破这套假设。结合2026年Q2各大药企产能公告、CDMO扩产进度来看,GLP-1赛道正从“产能紧缺”快速转向“结构性过剩”,赛道红利的消退速度,远超市场预期。海外头部药企的产能扩张节奏,正在透支2030年的市场空间。诺和诺德2026年3月官宣投资4.32亿欧元扩建爱尔兰阿斯隆基地,重点加码口服GLP-1药物产能,项目2027年底逐步投产;6月再度加码天津生产基地,追加2亿元投资提升注射笔组装产能,全力补齐全球化供应短板。礼来则抛出十年30亿美元在华供应链投资计划,重点布局Orforglipron口服GLP-1本土化生产,绑定康龙化成达成长期CDMO合作,锁定稳定产能输出。两大巨头的密集扩产,初衷是解决当下供不应求的问题,但多项目集中落地,将直接导致2028年后全球多肽原料药产能扎堆释放。更关键的是,国内产能的爆发式增长,进一步加速赛道内卷。2026年6月,贵州遵义高新区多肽新厂房投产,单条生产线产能提升5倍,满产状态下可实现年产2000公斤GLP-1原料药,对应产值超5亿元;莆田基诺厚普等本土CDMO企业持续技改,司美格鲁肽、替尔泊肽原料药已切入国际供应链,海外订单排至年末。不同于海外药企高成本生产,国内多肽产能具备极强的成本优势,2027年后批量释放,将直接冲击全球中低端市场,压缩原研药利润空间。临床安全隐患的持续暴露,是压制赛道长期估值的核心隐性风险。根据FDA 2026年一季度药物不良事件监测周报(编号FDA-2026-Q1-08),GLP-1类药物相关严重不良反应通报量同比大幅攀升,其中急性胰腺炎、严重胃肠道出血、甲状腺髓样癌疑似病例增幅显著,且超六成长期用药患者停药后出现体重反弹、血糖波动加剧的问题。目前欧盟EMA已启动专项安全性复审,对长期减重适应症的用药人群做出严格年龄与体重指数限制,适应症收紧、用药门槛提升,会直接压缩药物的市场化推广空间,这一风险在所有乐观研报中均被刻意弱化。赛道内部格局的分化,也打破了双寡头垄断的固有认知。诺和诺德依靠先发医患教育、成熟销售渠道稳住基本盘,但单靶点产品疗效天花板已现,市场份额持续被礼来双靶点产品分流。其核心储备药Cagrisema三期临床暴露不良反应偏高的问题,产品竞争力不及预期,后续能否接力增长存在极大不确定性。反观国内创新力量快速崛起,2026年6月,博瑞医药BGM0504减重适应症NDA申请获国家药监局受理,二期临床数据显示降糖减重效果优于司美格鲁肽,凭借成本与本土化渠道优势,未来有望在国内中端市场实现弯道超车,彻底改写外资药企垄断格局。从2030年畅销药整体格局来看,GLP-1无法实现单边垄断。艾伯维Skyrizi、赛诺菲Dupixent两款自免药物,凭借适应症广、安全性稳定、政策风险低的优势,营收体量将与头部GLP-1产品持平,形成代谢药与自免药双主线并行的格局。而默沙东Keytruda的衰退幅度也被市场过度渲染,企业通过专利分层布局、辅助治疗适应症拓展、皮下剂型迭代,叠加与生物类似药企业的和解协议兜底,2030年仍能维持稳定营收,不存在断崖式崩盘风险。二、巨头价值重估:赛道红利造富,难掩新贵短板与传统药企硬核壁垒

2030年全球药企营收排名前移,是礼来、诺和诺德近两年最核心的增长标签。仅凭代谢赛道的爆发红利,两家企业就能超越深耕多赛道的传统巨头,这也是市场唱衰老牌药企的核心依据。但营收短期排名,从来不等同于企业长期核心竞争力。站在产业长期发展维度来看,新贵药企的增长隐患极具隐蔽性,而传统巨头的抗周期价值,被市场严重低估。礼来的跨越式增长,是典型的赛道红利型成长,自身抗风险短板十分突出。过去五年,行业多数药企坚持多赛道均衡布局,礼来却集中全部资源押注GLP-1赛道,最终精准踩中慢病风口实现业绩爆发。但极致聚焦的背后是管线结构严重失衡,目前企业核心营收几乎全部依赖替尔泊肽两款产品,肿瘤、罕见病、抗感染等抗周期赛道布局薄弱,缺乏多元化业绩缓冲。随着2028年全球产能过剩、竞品扎堆上市、医保降价落地,单一赛道依赖的风险会集中爆发,企业后续增长将失去支撑,这是资本市场当前刻意忽略的核心隐患。诺和诺德的处境更为被动,增长疲态已提前显现。作为GLP-1赛道开创者,企业凭借先发优势垄断市场多年,但技术迭代速度已明显滞后。相较于礼来持续迭代双靶点、三靶点产品,诺和诺德近年管线创新乏力,核心产品增长见顶,唯一储备新药存在临床瑕疵,管线断层问题十分严重。2030年的行业位次,更多是前期市场积淀的收尾红利,而非持续创新能力的体现,长期领跑底气严重不足。与代谢新贵形成鲜明对比的是,艾伯维、赛诺菲、罗氏、强生等第二梯队药企,走出了真正穿越周期的增长曲线。这类企业从不盲目追逐单一热门赛道,坚持依托自身技术积淀深耕优势领域,通过适应症迭代、产品优化、精细化商业化实现稳步增长。艾伯维完美化解修美乐专利悬崖危机,依靠新一代自免药物完成业绩平稳交接;赛诺菲Dupixent持续拓展儿童过敏、慢性鼻窦炎等细分适应症,覆盖全年龄段患者,市场刚需稳定、增量持续。这类企业增速虽不及GLP-1新贵,但管线均衡、现金流稳健、风险高度分散,长期经营质量远优于赛道红利型企业。市场对辉瑞、默沙东、诺华的片面唱衰,完全流于表面,缺乏产业实操认知。辉瑞后疫情时代业绩下滑,本质是疫情专属红利消退,并非创新能力衰退。近两年企业持续深耕ADC、口服创新药等前沿领域,只是管线落地周期较长,2030年前无法贡献增量,短期营收波动不能定义长期实力。默沙东Keytruda营收回落是专利药的必然周期规律,企业的自救布局极具行业参考性。通过持续拓展辅助治疗、新辅助治疗适应症,迭代皮下注射剂型,叠加多层专利布局与竞品和解协议,最大限度拉长产品生命周期,为新管线研发储备充足现金流。诺华更是被严重误解的巨头,其在核药、基因疗法、罕见病领域的前沿布局,代表医药行业未来创新方向,这类技术商业化周期长、短期难变现,但长期技术壁垒极高,是短期红利型药企无法比拟的核心优势。传统巨头真正的护城河,是全球化商业化体系、前沿技术储备、多赛道风险对冲能力,绝非短期单品爆发能够超越。三、研发逻辑迭代:跟风内卷无出路,差异化细分创新决定长期上限

2026年的管线落地现状,彻底改写了医药行业的研发生存逻辑。前几年全民扎堆热门靶点、追逐流量赛道的粗放式研发模式,已经彻底失效。尤其GLP-1赛道,海内外药企、CDMO企业集中扩产、同质化改良新药扎堆申报,赛道内卷程度已经达到顶峰,未来两年必然迎来估值挤泡沫、价格战洗牌。对于绝大多数企业而言,跟风布局热门赛道已无超额收益,唯有差异化细分创新,能构筑长期行业壁垒。当前GLP-1赛道的泡沫化趋势已经十分明确。除了礼来、诺和诺德头部在研产品具备技术迭代优势,其余大量跟进产品均为剂型改良、剂量微调的同质化创新,无核心临床突破。随着国内2027年后仿制药批量上市、全球产能集中释放,赛道将快速进入红海竞争阶段。叠加国内多肽集采试点的降价传导效应,2025年江苏、广东、浙江三地多肽集采试点落地,同质化多肽原料与制剂平均降幅超35%,优质创新剂型降幅可控,但普通改良型产品利润被大幅压缩,后续跟风入局的企业基本无盈利空间。跳出拥挤的代谢赛道,众多小众细分领域的确定性价值正在凸显,这也是当前行业分析普遍缺失的小众视角。肿瘤领域中,KRAS突变、HER2低表达等罕见靶点的特异性新药,精准填补临床空白,受众精准、竞争格局宽松,无需面对红海内卷;默沙东皮下剂型改良的运营思路,更是低成本盘活存量资产的优质案例,无需高额研发投入,就能有效对冲专利到期风险,最大化挖掘产品价值。慢病细分赛道的长期价值,更是被资本市场长期低估。血栓、慢性呼吸道炎症、罕见内分泌疾病等领域,虽然热度不高,但临床刚需稳定、患者依从性强、政策风险低。BMS新一代口服FXIa抑制剂,解决了传统抗凝药出血风险高、需长期监测的临床痛点,实现疗效与安全性的平衡;Insmed DPP1抑制剂填补了非囊性纤维化支气管扩张的治疗空白。这类细分产品虽然单品营收体量不及GLP-1爆款,但生命周期长、利润稳定、迭代空间充足,是药企稳住基本盘、穿越行业周期的核心底盘。结合国内最新政策导向来看,差异化创新的赛道红利会持续放大。2025年落地的多肽集采试点,核心逻辑并非单纯降价,而是“优胜劣汰”:对同质化改良产品大幅压价,对全新机制、解决临床刚需的创新药给予医保豁免保护。这一规则直接确立了未来国内医药研发的核心逻辑:简单跟风、同质化内卷的赛道终将被淘汰,立足临床真实痛点、具备独家技术壁垒的细分创新,才能持续获取超额收益,这也是2030年后药企分层的核心分水岭。四、结语

复盘2026年产业实操现状,再预判2030年全球医药格局,不难发现市场此前的主流预判存在严重的片面性。GLP-1赛道的爆发,确实带来了短期行业洗牌,但这场变革只是阶段性赛道轮动,并非新旧势力的终极更替,更无法颠覆医药产业长期的创新逻辑与竞争规则。礼来、诺和诺德的上位,是时代风口赋予的短期红利,单一赛道依赖、产能过剩隐患、临床安全风险、政策降价压力,都会成为制约其长期发展的枷锁。而传统巨头看似排名下滑、增速放缓,实则依托多元化管线、硬核技术储备、全球化运营壁垒,守住了产业长期发展的核心底盘,抗周期能力远强于赛道新贵。未来五年,全球医药市场不会出现单一赛道垄断、单一梯队领跑的固化格局,而是多元细分、差异化竞争的全新生态。GLP-1的资本泡沫终将随着产能释放、监管收紧逐步出清,跟风内卷的粗放式发展模式彻底落幕。真正能在产业洗牌中站稳脚跟的药企,从不追逐短期流量红利,而是深耕临床真实需求、坚持差异化创新、平衡短期业绩与长期技术布局。2030年的医药格局,最终会褪去资本炒作的虚假热度,回归创新价值、技术壁垒、产业落地能力的核心竞争本质。[1] Min JS, Jo SJ, Lee S, Kim DY, Kim DH, Lee CB, Bae SK. A Comprehensive Review on the Pharmacokinetics and Drug-Drug Interactions of Approved GLP-1 Receptor Agonists and a Dual GLP-1/GIP Receptor Agonist. Drug Des Devel Ther. 2025 Apr 30;19:3509-3537. doi: 10.2147/DDDT.S506957. PMID: 40330819; PMCID: PMC12052016.[2] Verdin P. Top product forecasts for 2026. Nat Rev Drug Discov. 2026 Jan;25(1):10. doi: 10.1038/d41573-025-00203-x. PMID: 41372537.[3] Ref.World Preview 2025.Pharma Growth Steady Amid Turbulent Seas and Rising China.Evaluate Pharma.作者介绍:Ketty,主要从事药物研发和科普,制药行业政策和发展研究工作。立即扫码加入药事纵横交流群

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库