五度妙笔

五度妙笔 API商城

API商城

数据库

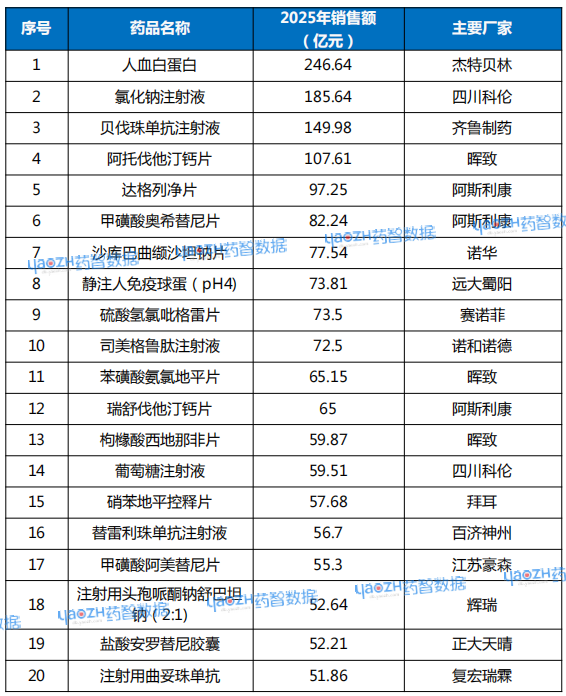

数据库4款百亿品种诞生

药智数据显示,2025年药品畅销品种TOP20中诞生了4款百亿级品种,分别为人血白蛋白、氯化钠注射液、贝伐珠单抗注射液和阿托伐他汀钙片(详见下表1)。其中,人血白蛋白为榜上唯一突破两百亿元的品种,成为2025年国内三大终端市场的“销售冠军”。

以下内容节选自《中国医药研发蓝皮书(2026)》(文末附读者福利)。

01

化药/生物药市场分析

▍终端市场分布

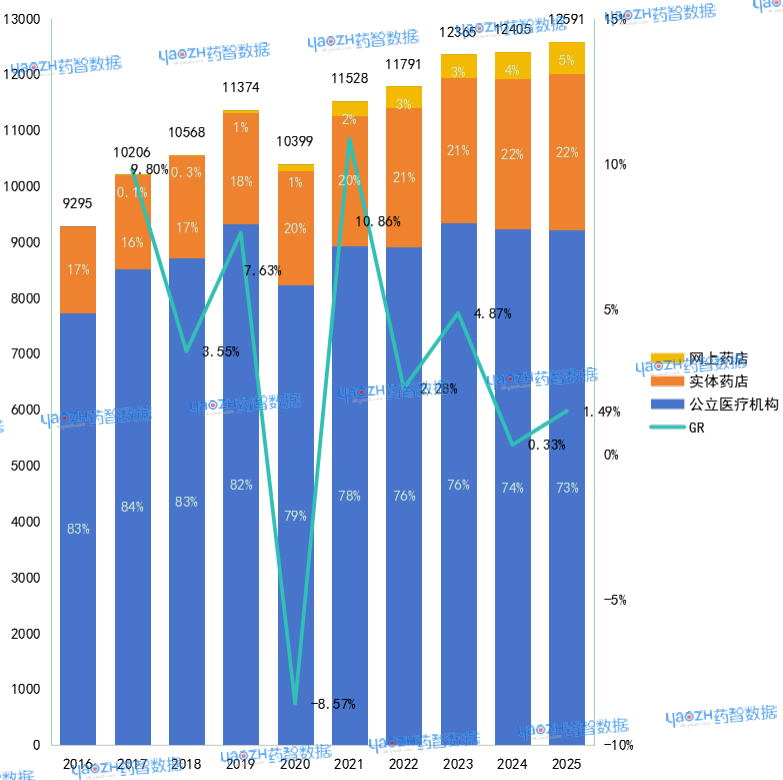

2025年化药/生物药市场终端结构中,公立医疗机构终端占比73%,为绝对主导;实体药店终端占比22%,网上药店终端占比5%。

2016年-2025年,化药/生物药终端格局呈现结构性变化较显著,公立医疗机构终端占比从83%回落至73%,实体药店终端占比由17%提升至22%,网上药店终端增长至5%。在处方外流政策的持续落地,集采与医保支付改革倒逼分流推动下,院外零售与线上渠道的承接作用持续增强。

图1 2016年~2025年化药/生物药不同终端市场规模

数据来源:药智数据

▍品类市场表现

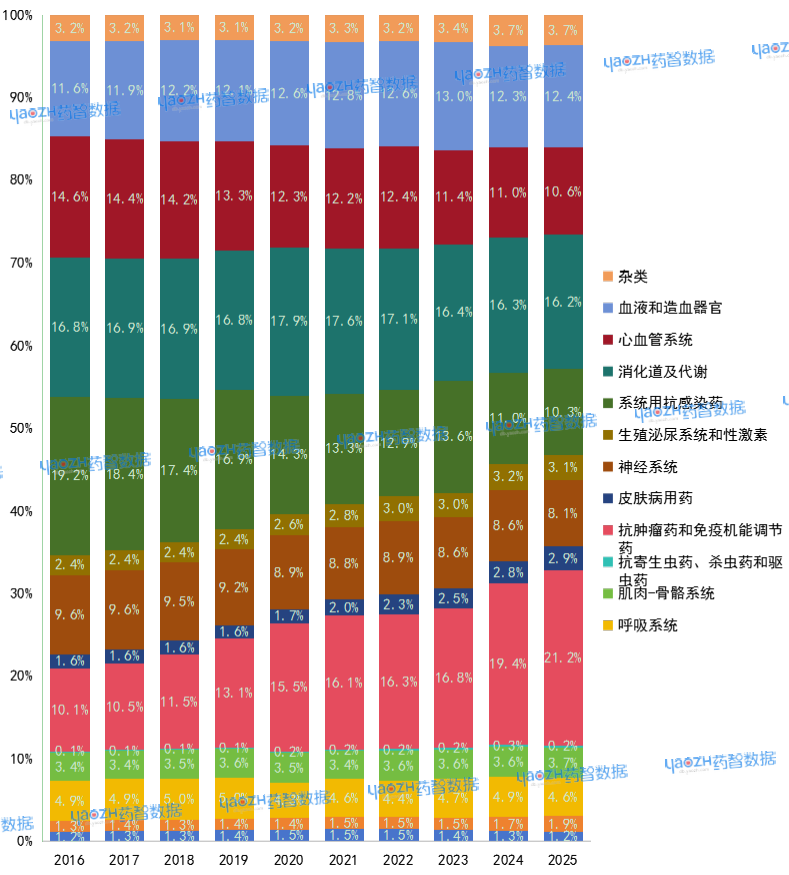

2025年化药/生物药市场品类结果中,抗肿瘤药和免疫机能调节药占比21.2%,成为第一大治疗领域;心血管系统用药占比10.6%,系统用抗感染药占比10.3%,市场份额持续下滑。

2016年-2025年,在创新药医保快速扩容、集采控价及临床治疗导向变化驱动下,市场结构重构显著,抗肿瘤品类份额由10.1%翻倍增长,而心血管、抗感染等传统大品类受集采替代、临床路径优化影响,占比显著回落,行业整体呈现出“创新治疗赛道扩容、传统普药赛道收缩”的结构性分化格局。

图2 2016年~2025年化药/生物药不同治疗领域市场份额占比

数据来源:药智数据

▍2025年化药/生物药畅销品种TOP20

近年来化药/生物药品终端市场畅销品种结构重构显著。少数基础输液与慢病用药,因临床刚需、患者基数庞大,规模长期保持稳定;生物药、创新靶向药上榜数量大幅增加,品种结构加速转型。

表1 2025年化药/生物药畅销品种TOP20

数据来源:药智数据

02

中成药市场分析

▍终端市场分布

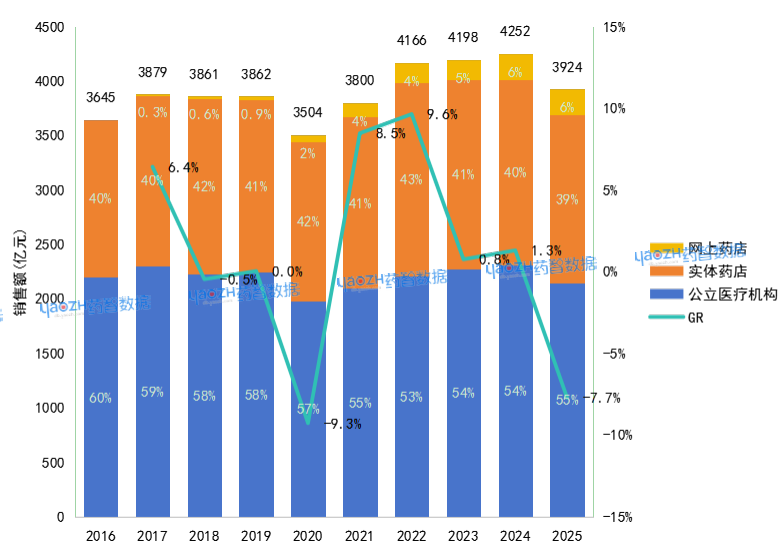

2025年中成药市场终端结构中,医院终端占比54.7%,仍为第一大终端;零售终端占比39.4%,电商终端占比5.9%,院外渠道合计占比已达45%。

2016年-2025年中成药三大终端结构分化不如化药/生物药明显,医院端始终为第一大渠道,占比由2016年60.3%波动回落至2025年54.7%;零售端占比呈平稳微降态势;电商端实现跨越式增长。

图3 2016年~2025年中成药在不同终端的市场表现

数据来源:药智数据

▍不同品类市场规模分布

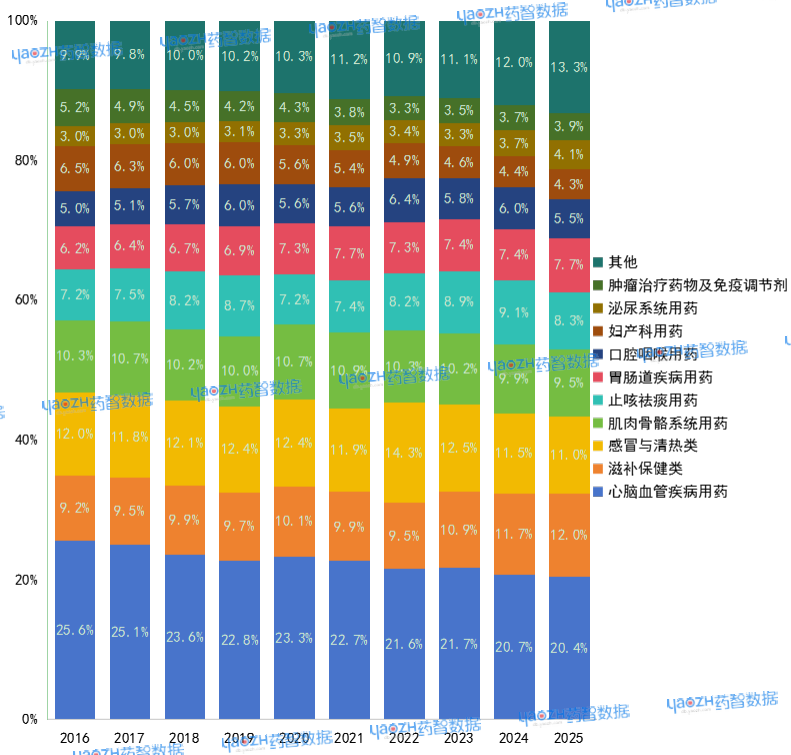

2025年中成药市场品类结构中,心脑血管疾病用药占比20.4%,仍为第一大品类但份额有所回落;滋补保健类占比12.0%,稳步上行;感冒清热等品类小幅波动。

2016年-2025年,中成药的品类分布对比化药/生物药整体较稳定,受中药注射剂管控、医保支付限制、辅助用药目录管控等改革影响,心脑血管疾病用药中部分头部品种,在院内赛道持续承压,份额有所下降,肿瘤药品类规模萎缩,滋补保健类依托院外消费扩容与健康需求升级。

图4 2016年~2025年不同药品类型的市场份额占比

数据来源:药智数据

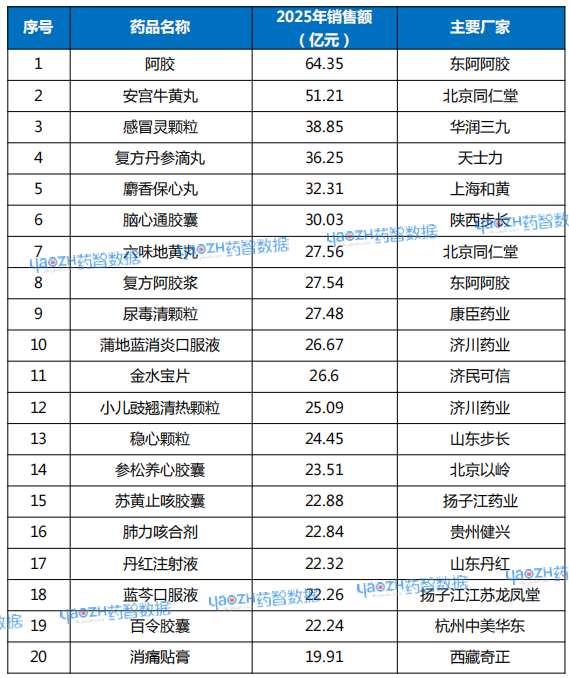

▍2025年中成药畅销品种TOP20

2025年中成药TOP20品种呈现消费属性品类领跑、院内治疗品种分化、独家品种集中度高的特征,市场头部格局清晰。

阿胶、安宫牛黄丸、复方阿胶浆等品种稳居前列,复方丹参滴丸、麝香保心丸等口服心脑血管用药在医院终端保持稳定规模,而丹红注射液作为TOP20中唯一的注射剂品种,反映出治疗类中成药“口服化、规范化”的转型趋势,感冒灵颗粒、小儿豉翘清热颗粒凭借刚需属性稳居前列,院内临床价值与院外消费需求形成协同支撑。

表2 2025年中成药畅销品种TOP20

数据来源:药智数据

本文节选自《中国医药研发蓝皮书(2026)》

未完待续……

2026年6月25日,《中国医药研发蓝皮书(2026)》将在“2026 PDI医药研发·创新大会暨药品研发百强榜发布会”(第11届PDI大会)(点击了解会议详情)开幕式隆重发布。

>>读者福利

凭本文文章链接,到“2026 PDI医药研发·创新大会暨药品研发百强榜发布会”大会现场药智网兑奖区处,即可领取《中国医药研发蓝皮书(2026)》一本,数量有限,先到先得~

盛夏六月,

让我们相聚蓉城,共襄医药盛会!

责任编辑 | 史蒂文

合作、投稿、转载开白 | 马老师 18323856316(同微信)